Cómo leer el balance de un banco

Un balance bancario es una forma clave de sacar conclusiones sobre el negocio de un banco y los recursos utilizados para poder financiar préstamos. El volumen de negocio de un banco se incluye en su balance tanto para los activos (préstamos) como para los pasivos (depósitos de clientes u otros instrumentos financieros).

Los tres elementos cruciales en todos los análisis financieros incluyen:

- Liquidez: capacidad para cumplir las obligaciones de los fondos líquidos.

- Solvencia: calidad crediticia y adecuación de los recursos propios del banco (endeudamiento).

- Rentabilidad: capacidad de generar ingresos / beneficios a partir del capital asignado.

Estos elementos tienen algunas peculiaridades cuando se aplican a una institución financiera dada la singularidad del negocio bancario.

La liquidez suele medirse como la capacidad de una empresa para pagar las deudas a su vencimiento, pero esto no tiene sentido para las entidades de crédito, ya que el negocio bancario es ilíquido por definición (pasivos vencidos y activos a largo plazo).

BALANCE

¿Qué es el BALANCE DE un banco?

Un banco no es como cualquier otra empresa. Su actividad principal consiste en utilizar el dinero de los ahorradores para prestar a quienes solicitan crédito. Esto significa que el balance de un banco es algo diferente de una empresa que no es una institución financiera. Para estar seguro de que lo tiene claro, hemos resumido las principales características del balance de un banco a continuación.

Las características especiales de los activos y pasivos bancarios, en gran medida instrumentos financieros, y el gran impacto del incumplimiento modifican el enfoque tradicional de la solvencia. El regulador establece coeficientes de solvencia basados principalmente en la calidad de los fondos propios del banco y, en menor medida, también en el apalancamiento.

La rentabilidad de una entidad de crédito está directamente relacionada con el” tiempo “y el” riesgo”, factores que afectan significativamente a la liquidez y la solvencia. La compensación riesgo-rendimiento es clave en el negocio bancario.

La información incluida en el balance de una entidad de crédito permite analizar su estructura de inversión y financiación, tanto en valores absolutos como en porcentajes. Esto nos permite comparar diferentes elementos relevantes para los activos (cartera comercial, préstamos, etc.).) con el activo total; partidas seleccionadas de los pasivos (depósitos, valores emitidos, préstamos interbancarios recibidos) y su evolución en el tiempo o en comparación con la media de otra entidad o sector.

Sin embargo, a diferencia de las empresas no financieras, el uso de técnicas tradicionales de análisis contable para un balance bancario tiene la limitación de no poder calcular los ratios utilizados por el regulador para controlar la solvencia, el apalancamiento, el endeudamiento, etc. de un banco. desde fuera del banco utilizando la información contenida en las cuentas anuales. El nominador y denominador de estos coeficientes incluyen ajustes en las partidas de los estados financieros que sólo pueden hacerse con información interna.

La actividad de un banco está en su balance

CUENTAS ANUALES

Cinco claves para entender la cuenta de resultados de BBVA

BBVA ha anunciado hoy sus resultados del cuarto trimestre de 2015 y ha hecho balance de su estado financiero anual. En 2015, el banco demostró su “enorme capacidad para generar ganancias en un entorno complejo, a la vez que avanzaba decisivamente en su transformación”, dijo Francisco González, presidente ejecutivo de BBVA. Estas son las 5 claves que debes conocer para entender el desempeño de BBVA en el último año:

En una empresa no financiera, la venta de mercancías, la facturación por la prestación de servicios o las compras realizadas representan el volumen de negocio en el año cubierto por la cuenta de resultados. Por otra parte, la actividad de un banco se incluye en su balance como una variación en el volumen de préstamos, en los activos, y se compara con la variación de los depósitos de clientes u otros instrumentos de financiación en el lado del pasivo. En los bancos minoristas, estas dos partidas representan la gran mayoría de sus activos totales y de la suma de fondos propios y pasivos

Analizando un balance, se pueden extraer conclusiones sobre el aumento o disminución de la actividad de un banco y los recursos empleados para financiar préstamos.

La cuenta de resultados muestra el margen financiero o el margen de interés neto. Este margen es el derivado de la actividad de utilizar fondos de unidades de gasto que son capaces de financiar para otorgar préstamos a aquellos que necesitan financiación. Su valor es equivalente a la diferencia entre los productos y los costos financieros, y la estrategia de las instituciones es obtener el costo más bajo para el dinero de otros y los ingresos más altos de los fondos prestados a terceros.

La suma del margen de interés neto más las comisiones por los servicios prestados se denomina ingresos básicos. La diferencia fundamental entre los ingresos procedentes de la actividad bancaria y los procedentes de la prestación de servicios a la clientela es que estos últimos no afectan directamente al patrimonio de la entidad, ya que son realizados por terceros, mientras que el banco asume riesgos (por su capital y el capital de otros) para la intermediación financiera. Algunos autores consideran apropiado introducir provisiones para pérdidas de préstamos en el margen de interés neto, ya que las provisiones para préstamos dudosos o dudosos significan menores rendimientos de los préstamos.

Queda por ver cómo los enormes cambios que se están produciendo en el sector bancario, y los que están por venir, afectarán a la importancia de estas dos partidas en el balance (préstamos y depósitos de clientes).

BONOS

Bonos y préstamos: dos modelos de financiación diferentes

Los bonos y préstamos son instrumentos de financiación utilizados en un momento u otro por las empresas durante su existencia. Estos son dos productos de crédito conceptualmente diferentes que a veces se confunden. Es importante diferenciar entre ambos medios de financiación y comprender sus características para conocer su verdadera esencia.

El 13 de septiembre de 2016, en la presentación del estudio de la Fundación de Estudios Financieros (FEF) “El modelo de negocio cambiante de los bancos”, Ana Rubio González de BBVA Research afirmó que el crédito ya no será el motor de los ingresos de los bancos, lo que significa que las instituciones “ya no deberían estar tan enfocadas en crecer y expandir sus balances, sino en proporcionar servicios que utilizan poco capital, más en línea con lo que EE. las instituciones lo han estado haciendo.”

¿Y quién asumirá el papel de intermediario entre el ahorro y la inversión productiva? Ahora es una realidad que las mayores empresas europeas están sustituyendo la financiación tradicional de los préstamos bancarios por la emisión de títulos de deuda en los mercados de capitales.

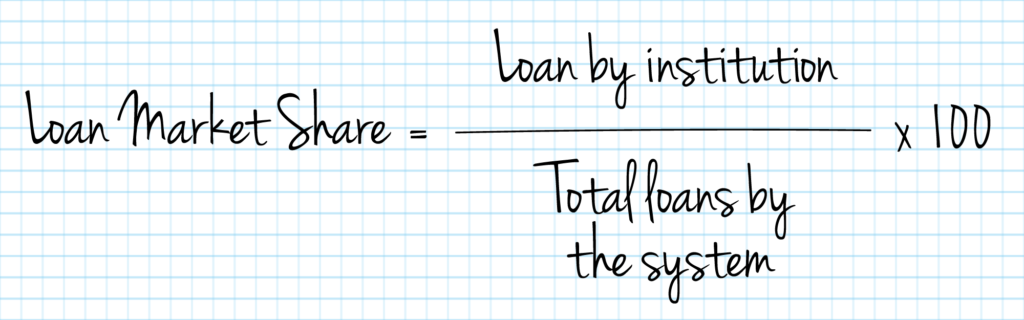

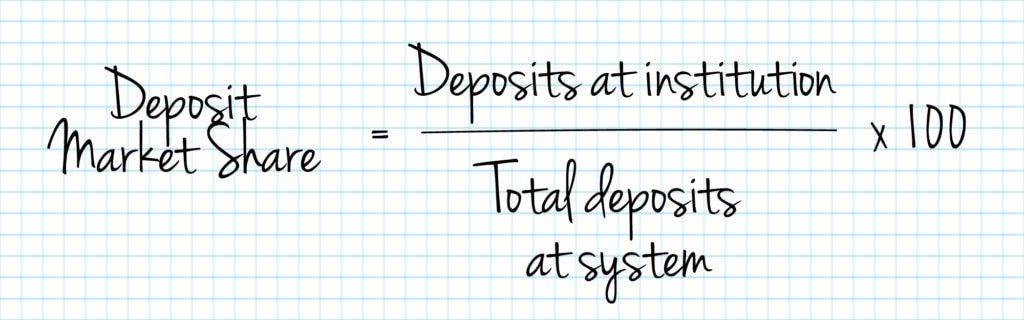

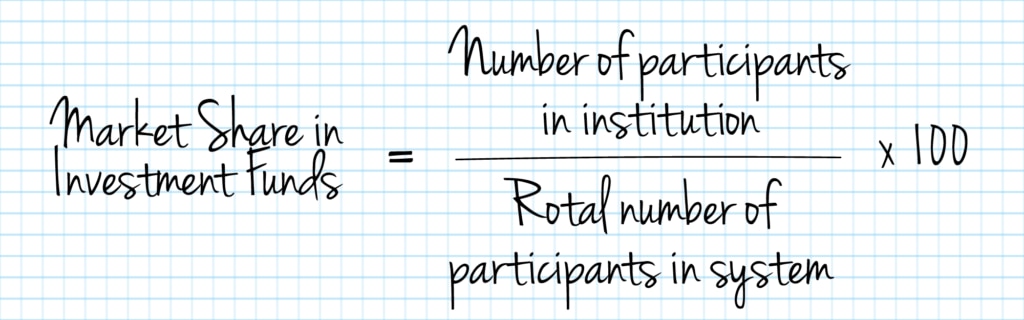

Market share

Analizamos la cuota de mercado controlada por la institución analizada, así como su evolución a lo largo del tiempo, el grado de concentración relativa en el sector y las eventuales posiciones dominantes.

Impago

El concepto de “impago” se refiere al incumplimiento de las obligaciones de pago de intereses y capital correspondientes a sus préstamos o créditos.

La ratio de préstamos no rentables indica qué porcentaje de préstamos están en riesgo de quiebra. La comparación de las provisiones para insolvencia con el importe total de los préstamos concedidos da una idea de la posible cobertura de futuras contingencias.

Algunas de las proporciones más utilizadas para medir el incumplimiento son:

- Préstamos morosos / Préstamos al cliente

- Préstamos morosos / (Préstamos al cliente + garantías)

- Provisiones / Activos totales medios

BANCA

Estabilidad financiera 10 años después de la crisis

Diez años después del estallido de la crisis, ¿ha mejorado la estabilidad financiera? En opinión de Ricardo Gómez Barredo, Director de Contabilidad & Supervisores de BBVA, “es evidente que hemos recorrido un largo camino”, pero añade que “la regulación tendrá que seguir adaptándose a las nuevas demandas para garantizar unas condiciones de competencia equitativas para todos”.

En particular, la relación (Cartera de activos morosos / Activos Totales) es especialmente importante en las entidades con problemas y, cuando supera ciertos niveles, se toma generalmente como indicación de la insolvencia de una entidad.

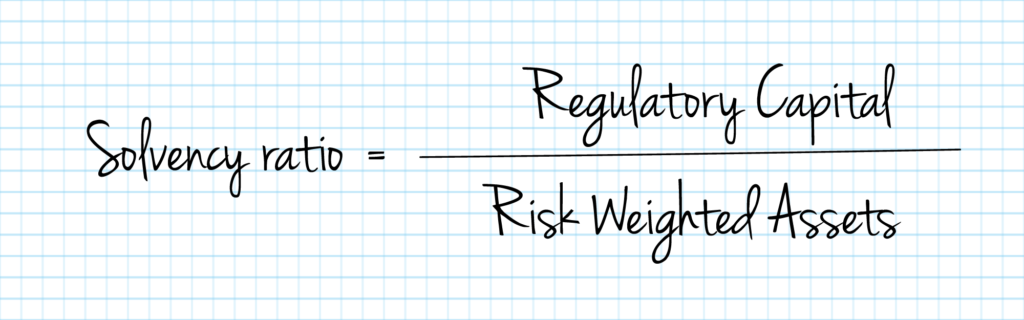

La solvencia de una entidad crediticia depende de la existencia de un colchón de recursos propios suficiente para absorber pérdidas y garantizar los riesgos asumidos en sus operaciones de préstamo. Por lo tanto, el coeficiente de solvencia – o coeficiente de capital – permite comparar los recursos de una entidad, que están regulados y definidos en regulaciones efectivas, y sus activos ponderados por riesgo.

Cuanto menor sea el porcentaje de recursos propios en comparación con el total del balance, mayor será el apalancamiento financiero de la entidad y menor será el nivel de protección de la entidad contra impagos en los préstamos consignados en el lado del activo.

El capital reglamentario se establece en diferentes niveles: Capital ordinario de nivel 1 o CET 1, Capital de NIVEL 1, Capital de NIVEL 2 y la suma de capital de NIVEL 1 y de NIVEL 2, denominados Capital Base o Capital Básico.

La nueva normativa resultante de Basilea III obliga a las entidades a aumentar tanto el volumen como la calidad de sus reservas de capital, aumentar las deducciones de capital y revisar los requisitos asociados a determinados activos. A diferencia del marco anterior, los requisitos mínimos de capital se complementan con requisitos de colchón de capital, así como con requisitos relacionados con la liquidez y el apalancamiento.

A este respecto, establece que las entidades de crédito deben mantener en todo momento, tanto a nivel individual como consolidado, un ratio de capital total del 8% de sus activos ponderados por riesgo (requisito del pilar 1). Al menos el 6% de la ratio de capital total deberá estar constituido por capital de nivel 1, de los cuales el 4,5% deberá estar constituido en cualquier caso por capital de nivel 1 ordinario. El 2% restante podrá completarse con instrumentos de capital de nivel 2.

Independientemente de la aplicación del requisito del pilar 1, de acuerdo con la DRC IV, las autoridades competentes podrían exigir a las entidades de crédito que mantengan un capital propio superior a los requisitos del Pilar 1 para cubrir riesgos adicionales distintos de los ya cubiertos por el requisito del Pilar 1 (esta facultad de la autoridad competente se conoce comúnmente como Pilar 2).

Además, a partir del 1 de enero de 2016, de conformidad con la DRC IV, las entidades de crédito están obligadas a cumplir en todo momento el requisito combinado de reservas de capital, que deben satisfacerse con capital de nivel 1 adicional al capital asignado para cumplir los requisitos de los Pilares 1 y 2.

El requisito combinado de colchón de capital consiste en::

- Un colchón de conservación de capital

- Un colchón de capital anticíclico específico

- Un colchón para bancos globales de importancia sistémica (colchón G-SIB)

- Un colchón para otros bancos de importancia sistémica (el “colchón D-SIB”)

- Un colchón para riesgo asistémico.

La combinación de:

- Colchón de conservación de capital;

- el colchón de capital anticíclico específico; y

- el máximo entre

- el colchón contra riesgos sistémicos;

- el colchón G-SIB; y

- el colchón D-SIB (en cada caso, según corresponda a cada entidad),

comprende el requisito combinado de colchón de capital de una entidad.

Configuración de cookies

Utilizamos cookies propias y de terceros para analizar y medir cómo se utiliza nuestro sitio web, ofrecer mejores niveles de funcionalidad y personalización y ofrecer anuncios personalizados de acuerdo con sus preferencias y su perfil creado en función de sus hábitos de navegación. Puede encontrar más información sobre nuestra Política de Cookies aquí. Al hacer clic en el botón” Aceptar”, nos autoriza a guardar todas las cookies en su dispositivo.

Leave a Reply