porozumění bankrotu

co se stane, když potřebujete vyhlásit bankrot v Kanadě?

důvody pro vyhlášení bankrotu v Kanadě se liší podle domácnosti. Ztráta zaměstnání, rozvod, ekonomický spad z pandemie, a prostě nedodržení rozpočtu může vést k bankrotu. Dobrým lidem se stávají špatné věci, a události během posledních dvou let byly určitě náročné.

zatímco v roce 2020 došlo k prudkému poklesu návrhů na bankrot, v loňském roce bylo stále téměř 33 000 bankrotů. Očekávejte, že toto číslo po COVIDU opět vzroste, protože 2021 podání se pomalu vrací na vyšší úrovně, podle Bloomberg news.

Tato příručka vám pomůže pochopit, jak bankrot funguje v Kanadě, co můžete očekávat, když soubor, a co se stane, jakmile vaše podání je kompletní. V této příručce se zaměříme na osobní bankrot, existují však i jiné typy bankrotů pro malé podniky a korporace.

co je bankrot?

bankrot je právní proces, kterým jste prohlášeni za insolventní, což znamená, že dlužíte více, než stojí vaše aktiva. Na proces dohlíží licencovaný Insolvenční správce (LIT). Dohlížejí na prodej veškerých aktiv, která máte a která nemají nárok na výjimku v provincii nebo na území, kde žijete. Výnosy z těchto prodejů jsou použity na splacení vašich věřitelů, pak zbývající zůstatky na dluhy zahrnuté v konkurzu jsou propuštěny.

jak podat konkurz

Krok 1: kontaktujte licencovaného insolvenčního správce (LIT)

vláda poskytuje užitečný nástroj k nalezení licencovaného insolvenčního správce ve vaší oblasti. Měli byste je vyhledat online, než si vyberete jeden, abyste zjistili, zda o nich existují nějaké pozitivní nebo negativní recenze. Recenze najdete na webech, jako je Yelp, Google a další.

Krok 2: Shromážděte své papírování

když se setkáte se svým licencovaným insolvenčním správcem, projdou s vámi vaše finance, aby zjistili, zda jste v platební neschopnosti. S ohledem na to potřebujete kopie osobních dokladů včetně daňových formulářů, platových pahýlů, dokladu o příjmech, výdajích. Mohou potřebovat více v závislosti na vaší finanční situaci, zaměstnanost, a aktiva.

Krok 3: seznamte se se svým správcem

k tomu dojde v kanceláři vašeho správce nebo online během pandemie. Správce vysvětlí všechny Dostupné možnosti. Zeptá se na váš příjem, váš majetek, kolik dlužíte, a jaké jsou vaše výdaje.

měli byste také klást otázky, včetně toho, jak začít, jaké jsou náklady, kdy provádět platby,jaká aktiva můžete mít, která by měla nárok na osvobození, a jakékoli další otázky, které máte.

na konci schůze, pokud se rozhodnete pokročit, Správce podá žádost o konkurz a veškeré potřebné doklady u Úřadu dozorce konkurzní Kanady.

jakmile je podána, Správce začne dohlížet na zákonné povinnosti pro váš bankrot. Přestanete platit a veškeré právní kroky proti vám, včetně obstavení mezd, skončí. Pokud není požadována schůze věřitelů, přeskočíte na Krok 5.

Krok 4: seznamte se se svými věřiteli (možná)

v některých případech může být požadováno, abyste se zúčastnili schůzky se svými věřiteli. K tomu dojde, pokud věřitelé vznesou námitky proti vašemu podání. K tomu dochází pouze tehdy, pokud o tuto schůzi požádá minimálně 25% (na základě dolaru) vašich věřitelů. Místo bude obvykle kancelář vašeho správce. Před zasedáním budete muset mít vyplněnou předběžnou zprávu, která přejde na vaše aktiva a závazky a také na to, proč k bankrotu došlo. Bude také obsahovat podrobnosti o všech obchodních nebo osobních transakcích, které byste mohli mít nebo do kterých budete zapojeni. Váš správce bude přítomen, aby se ujistil, že proces je spravedlivý. Můžete získat právníka, pokud si přejete, ale není to nutné.

pokud většina vašich věřitelů (na bázi dolaru) souhlasí, váš bankrot bude pokračovat.

Krok 5: Postarejte se o své povinnosti

jakmile oficiálně podáte bankrot, musíte:

- zúčastněte se dvou poradenských sezení

- podejte pravidelné zprávy o svých příjmech a výdajích

- plaťte náklady, včetně vlastního kapitálu v aktivech, přebytkových příjmů, správních poplatků a daní, které vaše soubory LIT.

po devíti měsících, za předpokladu, že se jedná o váš první bankrot a nemáte nadbytečný příjem, budete mít nárok na propuštění. To znamená, že již nic dlužíte věřitelům uvedeným v konkurzu.

poznámka o přijetí zvýšení platu během bankrotu: během bankrotu musíte předložit zprávy o svých příjmech a výdajích. Přijetí navýšení by vás mohlo narazit na současný standard pro vaši domácnost,což by znamenalo, že možná budete muset provést platby z přebytku. I když to nemusí být ideální, je ve vašem zájmu přijmout jakékoli zvýšení platu, i když některé z nových prostředků mohou jít na zaplacení vašich věřitelů. Pouze 50% vašich nových dodatečných příjmů může jít na platby věřitelům. Zbylých 50% si ponecháte bez ohledu na příjmy a jiné daně. Budete si to chtít nechat pro úspory nebo investice.

typy bankrotu absolutorium

- absolutní absolutorium – osoba v konkurzu již nedluží žádný z dluhů podaných v konkurzní formě

- podmíněné absolutorium – osoba v konkurzu musí zaplatit další peníze po stanovenou dobu. Až to skončí, mohou udělit absolutní absolutorium.

- pozastavené propuštění – osoba v konkurzu zažije zpoždění v absolutním datu propuštění.

- odmítnutí propuštění – osoba v konkurzu nedostává propuštění z důvodu soudního řízení.

porozumění přebytku příjmů v bankrotu

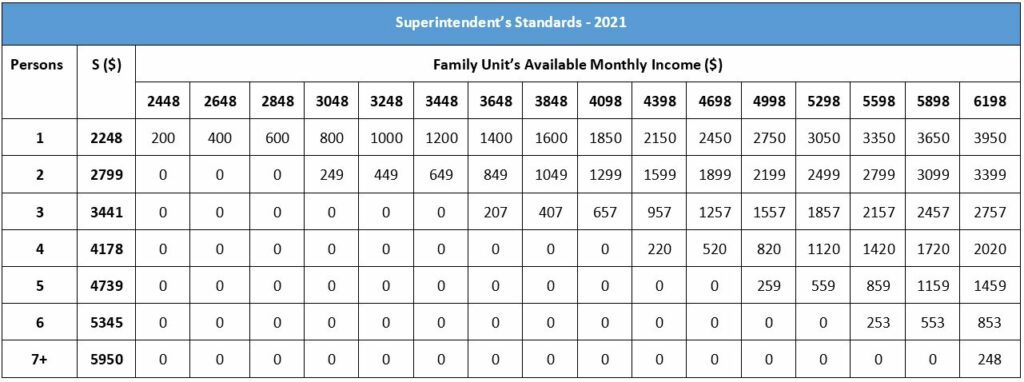

přebytku příjmů je jakýkoli příjem, který provedete nad částku, kterou kanadská vláda tvrdí, že jednotlivec nebo rodina potřebuje k životu. Podle Úřadu dozorce konkurzní Kanady (OSB) jsou současné standardy příjmů v roce 2021:

- $2,248 pro domácnost pro jednu osobu

- $2,799 pro domácnost pro dvě osoby

- $3,441 pro domácnost pro tři osoby

- $4,178 pro domácnost pro čtyři osoby

- $4,739 pro domácnost pro pět osob

- $5,345 pro domácnost pro šest osob

- $5,950 pro domácnost pro sedm a více osob

jak určují platby z přebytku?

tento standard je založen na (LICO) nízkopříjmových mezích založených na městských oblastech s 500 000 a více lidmi. Pokud uděláte něco nad částku určenou pro rodinu vaší velikosti, musíte během bankrotu zaplatit další částky.

současný standard stanoví minimální měsíční částku potřebnou pro rodinnou jednotku nebo jednu osobu. To se odečte od částky vydělané vaší domácností k určení přebytku vaší domácnosti. Jakmile určí přebytek, původní plat se vydělí dodatečným platem. Pak procento jde do přebytku, aby se upravila rodinná situace. Nakonec se upravený přebytek vynásobí 50%, což je částka, kterou musíte zaplatit za svůj přebytek.

mohou upravit výplatu, pokud má jednotlivec zvýšení platu, snížení platu, je v prodeji, dostane paušální částku nebo jiné finanční změny. Změny mohou také prodloužit dobu výplaty.

níže je graf ukazující standardy příjmů a kolik přebytečných příjmů můžete očekávat, že zaplatíte na základě velikosti vaší domácnosti a měsíčního příjmu. Zde si můžete stáhnout PDF v angličtině a francouzštině, který definuje “přebytek příjmů”, stejně jako podrobnější pohled na metody používané k určení výše výplaty. Podrobněji to může vysvětlit i váš licencovaný Insolvenční správce.

standardy superintendenta– 2021

Často kladené otázky

Chcete-li podat návrh na bankrot v Kanadě, musíte být zákonným občanem nebo trvalým pobytem nebo někým, kdo žije mimo zemi, ale vlastní Zde majetek. Musíte dlužit více než $1,000. Musíte také být “insolventní”, což znamená, že nejste schopni provádět platby včas a dlužíte více, než stojí vaše aktiva.

množství času, který konkurzní podání trvá, závisí na tom, kolikrát jste podali návrh na konkurz v Kanadě a zda budete muset provést platby přebytku příjmů.

když máte první bankrot, můžete obdržet absolutorium za pouhých devět měsíců. To se může změnit v závislosti na vašem příjmu. Pokud jste povinni provést platby přebytku příjmů, doba pro první bankrot bude prodloužena na 21 měsíců.

pokud potřebujete vyhlásit bankrot podruhé, bude to trvat mnohem déle. Druhý bankrot potrvá minimálně 24 měsíců. Toto období se zvyšuje až na 36 měsíců, pokud se jedná o přebytečný příjem.

je to vzácné, ale někteří lidé mají třetí bankrot. Pokud se vám to stane, budete se muset zúčastnit propouštěcího slyšení u konkurzního soudu a vysvětlit soudci, proč jste museli podat třikrát. To je něco, co zjevně nechcete.

trvá devět měsíců pro” absolutní ” absolutorium. Podmínky pro “absolutní” vypouštění zahrnují:

* musíte být ve svém prvním bankrotu (24 měsíců pro váš Druhý bankrot)

* musíte se zúčastnit dvou poradenských sezení

· nejsou potřeba žádné platby z příjmů

* absolutorium není protichůdné žádným věřitelem

pokud se jedná o druhý bankrot, doba způsobilosti k automatickému absolutoriu je 24 měsíců. Dokud není potřeba žádný další příjem (přebytkový příjem) a žádné výzvy věřitele, dojde k absolutoriu za 24 měsíců. Mít nadbytečný příjem obvykle prodlouží dobu absolutního absolutoria až na 36 měsíce.

Ano. Propuštění může být proti věřitelům, zejména pokud osoba v konkurzu nesplnila žádné závazky. Soud případ přezkoumá a nemusí udělit absolutorium.

vyhlášení bankrotu v Kanadě není levné. Ale investice může stát za to, v závislosti na vaší situaci. Základní minimální cena pro první filery je $ 1,800. Tyto náklady – které lze platit ve splátkách-pokrývají správní poplatky, vládní poplatky, poplatky vašemu licencovanému insolvenčnímu správci a další náklady. Toto je známé jako základní náklady.

kromě toho mohou existovat dva dodatečné náklady, které musíte pokrýt v závislosti na vaší situaci:

1. Přebytkový příjem: pokud je váš příjem nad určitou prahovou hodnotou, musíte svým věřitelům provést další platby z přebytku.

2. Náklady na prodej aktiv nebo vlastní kapitál: Pokud máte aktiva, která ve vaší provincii nebo území nesplňují podmínky pro osvobození, mohou být tato aktiva prodána za účelem splacení vašich věřitelů nebo možná budete muset zaplatit náklady, pokud je vlastní kapitál aktiv nad určitou hodnotou.

bankrot je jednou z nejhorších věcí, které můžete udělat na svůj kredit. Zatímco v procesu bankrotu, vaše kreditní skóre bude vážně poškozen. Úpadek zůstane na vaší kreditní zprávě po dobu šesti let pro první podání a čtrnáct let pro druhé podání. Všechny dluhy vyplacené konkurzem budou zaznamenány se stavem R9 (revolving) nebo I9 (splátka). Tyto zápisy zůstanou ve vaší kreditní zprávě po dobu šesti let nebo déle. To vás pravděpodobně dostane do nejnižší úrovně bonity. Ale po bankrotu můžete začít proces přestavět svůj kredit.

na národní úrovni není většina vašich aktiv osvobozena od propuštění. Existují však určité výjimky pro aktiva, včetně vašeho registrovaného plánu důchodového spoření, s výjimkou příspěvků z předchozích 12 měsíců. Osvobozeny jsou také osobní oděvy, domácí zvířata a nízký kapitál v aktivech, jako je dům (pod 10 000 USD). Kromě toho jsou také osvobozeny nástroje potřebné k práci, některé zemědělské nemovitosti a domácí nábytek v domě, ve kterém trvale žijete.

provincie a území také označují aktiva, která mají nárok na osvobození pro obyvatele, kteří podají návrh na bankrot. Váš správce bude schopen podrobně vysvětlit výjimky, kde žijete, proto se během konzultace zeptejte.

bankrot nevylučuje všechny typy dluhů. Povinnosti, jako je podpora dítěte, výživné, studentské půjčky mladší než sedm let, půjčky na auta (pokud se nevzdáte auta) a vaše hypotéka zůstane. Daně nejsou pokryty, a další právní poplatky zapojené do procesu nejsou pokryty. Jakýkoli dluh v důsledku podvodu také nebude vyplacen.

uvědomte si, že když podáte návrh na konkurz, vaše záznamy jsou vedeny Úřadem dozorce konkurzní Kanady (OSB). To znamená, že vaše podání je veřejný záznam a kdokoli to může vyhledat. OSB také poskytuje tyto informace úvěrovým zpravodajským agenturám (úvěrovým úřadům).

váš bankrot není nikde zveřejněn a přestože je to veřejný záznam, kanadská vláda tyto informace nevytlačí nikomu kromě věřitelů, úvěrových kanceláří a vašeho správce.

je to nepravděpodobné, ale možná by někdo mohl vyhledat váš bankrot. Také, když požádáte o nový úvěr, potenciální nový věřitel se dozví o vašem stavu bankrotu.

výhody a nevýhody bankrotu

výhody:

* žádné další mzdové garnishments

* žádné volání sbírky nebo obtěžování

* žádné další studentské půjčky starší než sedm let

* proces může být dokončen za pouhých devět měsíců

nevýhody:

* žádný přístup k kreditním kartám

· můžete dlužit peníze na vlastním kapitálu svých aktiv

* náklady (procesu) jsou vyšší než některé jiné metody oddlužení

* měsíční požadavky na podávání zpráv

* bankrot bude trvalým veřejným záznamem

Obnova vašeho úvěru a financí po bankrotu

když proces konkurzu skončí, vaše LIT vám dá ” oznámení o propuštění.”Toto oznámení znamená, že tyto dluhy již nemáte. V tuto chvíli jste bez dluhů, mínus jakékoli další závazky, které nebyly součástí bankrotu. To může zahrnovat zajištěné dluhy z aktiv, která se kvalifikovala pro osvobození, daně, podpora dítěte, výživné, a studentské půjčky mladší než sedm let.

nyní přichází proces obnovy vašeho úvěru a obnovení vašich financí. Doufejme, že jste se naučili dovednosti správy peněz a víte, jak udržet svůj rozpočet. Snadné způsoby, jak začít nový úvěr patří zajištěné kreditní karty a další nové úvěrové programy. Zabezpečená kreditní karta je, když máte účet u společnosti vydávající kreditní karty, který je zajištěn vkladem v hotovosti. Váš kreditní limit se rovná částce, kterou vložíte. Vždy sledujte a udržujte svůj rozpočet. Pochopte, jaké výdaje máte, a naplánujte své potřeby a potřeby.

než se rozhodnete podat, promluvte si s vyškoleným úvěrovým poradcem

bankrot je těžké, život měnící rozhodnutí. Než uděláte tuto obtížnou volbu, zasloužíte si pochopit všechny své Dostupné možnosti. Promluvte si s vyškoleným úvěrovým poradcem zdarma a zjistěte, zda pro vás může pracovat méně drastická volba oddlužení, abyste se vyhnuli bankrotu.

Promluvte si s vyškoleným úvěrovým poradcem dnes, abyste lépe porozuměli svým možnostem oddlužení, než se rozhodnete.

Leave a Reply