preferovaná pojistka proti povodním (PRP) by měla být 1. Preference majitelů domů

preferovaná pojistka proti povodním (PRP) by měla být 1. Preference majitelů domů

ve večerních zprávách o důležitosti pojištění proti povodním jsou neustále vysílána připomenutí; a jak jsme neustále připomínáni síle Matky Přírody, obavy se zdají být v průběhu ochrany našich domovů před povodněmi neklidné devastace. Jak bychom mohli zapomenout na strašidelné důsledky zákona Biggert Waters z roku 2012? A právě když jste si mysleli, že váš domov je v bezpečí nejen před stoupající povodňovou vodou, ale také před stoupajícími povodňovými prémiemi, pobřežní Floridians se ocitnou na křižovatce silnic pro plány povodňového pojištění kvůli přemapování záplavových zón FEMA.

ačkoli se zdálo, že strach z BW12 zmizel z popředí místní politiky, nedávné povodně tento koncept zdaleka nezředily. Zdá se, že národní panika ustoupila, ale federální dotace se také sníží. Pro mnoho pobřežních obyvatel to bude znamenat velký nárůst jejich pojistných sazeb. Přemapování záplavových zón po celé Floridě je usnadněno ve snaze přinést přesné posouzení nadmořské výšky a odstranit vládní dotaci z nízko položených regionů. Než se vydáme do kopců, musíme si uvědomit, že exekuce není zrovna hrozící jako odpolední déšť ve státě sunshine. Koncept přemapování byl navržen tak, aby zlepšil náš program pojištění proti povodním a udržel obyvatele řádně pojištěny a zároveň se vyhnul šoku nálepky velké faktury splatné za 30 dní. Největším benefitem, který je v současné době k dispozici těm, kteří nejsou před přemapováním v povinné záplavové zóně, je schopnost zachovat aktuální preferovanou cenu.

ačkoli se zdálo, že strach z BW12 zmizel z popředí místní politiky, nedávné povodně tento koncept zdaleka nezředily. Zdá se, že národní panika ustoupila, ale federální dotace se také sníží. Pro mnoho pobřežních obyvatel to bude znamenat velký nárůst jejich pojistných sazeb. Přemapování záplavových zón po celé Floridě je usnadněno ve snaze přinést přesné posouzení nadmořské výšky a odstranit vládní dotaci z nízko položených regionů. Než se vydáme do kopců, musíme si uvědomit, že exekuce není zrovna hrozící jako odpolední déšť ve státě sunshine. Koncept přemapování byl navržen tak, aby zlepšil náš program pojištění proti povodním a udržel obyvatele řádně pojištěny a zároveň se vyhnul šoku nálepky velké faktury splatné za 30 dní. Největším benefitem, který je v současné době k dispozici těm, kteří nejsou před přemapováním v povinné záplavové zóně, je schopnost zachovat aktuální preferovanou cenu.

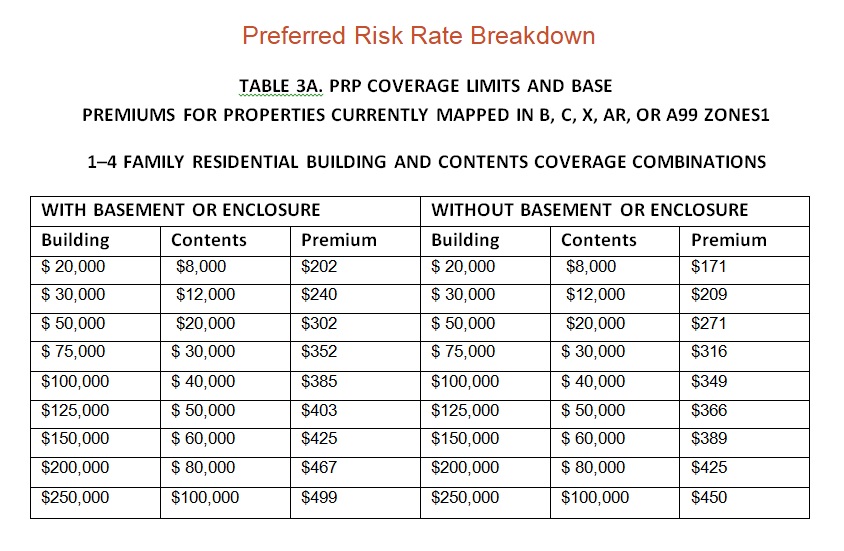

preferovaná politika rizik (PRP) je levnější standardní pojistka proti povodním (SFIP)a je k dispozici pro nemovitosti umístěné v zónách B, C A X v pravidelných programových komunitách, které splňují požadavky na způsobilost na základě historie povodňových ztrát nemovitosti. Například preferovaná riziková prémie za 50 000 USD pokrytí budovy a 20 000 USD pokrytí obsahu v jedné rodinné rezidenci bez suterénu se odhaduje na 302 USD. To je významná míra úspor ve srovnání s náklady na standardní pojištění proti povodním. Je důležité si uvědomit, že ačkoli domy v zónách B, C A X mají nárok na preferované rizikové politiky, obvykle nejsou povinni kupovat pojištění proti povodním svými hypotečními věřiteli. Tak proč bychom to tedy doporučovali? Důvodem, proč je důležité implementovat pokrytí, i když jste doma v preferované rizikové zóně, je kombinace potenciální ceny a ochrany.

preferovaná politika rizik (PRP) je levnější standardní pojistka proti povodním (SFIP)a je k dispozici pro nemovitosti umístěné v zónách B, C A X v pravidelných programových komunitách, které splňují požadavky na způsobilost na základě historie povodňových ztrát nemovitosti. Například preferovaná riziková prémie za 50 000 USD pokrytí budovy a 20 000 USD pokrytí obsahu v jedné rodinné rezidenci bez suterénu se odhaduje na 302 USD. To je významná míra úspor ve srovnání s náklady na standardní pojištění proti povodním. Je důležité si uvědomit, že ačkoli domy v zónách B, C A X mají nárok na preferované rizikové politiky, obvykle nejsou povinni kupovat pojištění proti povodním svými hypotečními věřiteli. Tak proč bychom to tedy doporučovali? Důvodem, proč je důležité implementovat pokrytí, i když jste doma v preferované rizikové zóně, je kombinace potenciální ceny a ochrany.

FEMA v současné době přemapuje povodňové zóny a zjistí, že mnoho oblastí, o nichž se dříve myslelo, že jsou mimo povinná povodňová pásma, je nyní považováno za vysoce rizikové. To přináší špatné zprávy pro majitele domů v těchto nově vyhlášených záplavových zónách, protože věřitelé pak budou vyžadovat pojištění proti povodním. Dalším problémem jsou požadavky Národního programu povodňového pojištění (NFIP) na 30denní čekací dobu a platbu v plné výši na všechny nové politiky. V podstatě byste mohli uvíznout s velkým paušálním účtem splatným za 30 dní. Pokud však v době přemapování udržujete preferovanou politiku rizik, máte nárok na zachování této prémiové ceny pouze s mezním zvýšením každý rok, na rozdíl od okamžitého dlužení tisíců dolarů. To je také velmi výhodné, pokud prodáváte svůj domov, protože tyto sazby budou převedeny na domácí kupujícího a mohou být prodejním místem a výhodou oproti jiným domovům v oblasti, která bude mít mnohem vyšší roční pojistné.

ochrana je nejdůležitějším důvodem k pokrytí vašeho domova preferovanou politikou rizik. Ačkoli to nevyžaduje většina věřitelů, nabízí významné pokrytí za minimální náklady. I když můžete mít pocit, že jste v malém riziku povodní, je důležité vědět, že i oblasti, které nejsou náchylné k povodním stále může být zasažen katastrofami. Ve skutečnosti obyvatelé v nízko až středně rizikových zónách podali asi 25% všech nároků na národní povodňové pojištění. Takže stále těží z vrstvy ochrany, i když proces přemapování nezmění váš domov na vysoce rizikovou zónu. Pro minimální náklady na pokrytí a potenciální ochranu cen důrazně doporučujeme, aby všichni v zóně preferované povodňové politiky (PRP) měli pojištění proti povodním… je to malá cena za klid!

![]()

Moore Resources je nezávislá pojišťovací agentura se sídlem v St. Petersburg, FL a nabízí pojištění majitelů domů, Auto pojištění, Osobní pojištění a obchodní pojištění. Náš dosah přesahuje oblast Tampa Bay do celého státu Florida. Moore Resources regionálně byl věnován sloužit místním obyvatelům Pinellas, Hillsborough, Polk, Pasco, Manatee a Sarasota kraje; včetně St. Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Město N země, a pobřeží Mexického zálivu pláže.

nezapomeňte, že účelem tohoto blogu je prezentovat pouze obecné informace. Neinterpretuje konkrétní zásady ani pokrytí. Chcete-li získat podrobné informace týkající se vašeho pojištění, kontaktujte licencovaného pojišťovacího agenta.

Leave a Reply