en foretrukken oversvømmelsesforsikring (PRP) skal være Husejernes 1. præference

en foretrukken oversvømmelsesforsikring (PRP) skal være Husejernes 1. præference

der er konstante påmindelser, der sendes om aftennyhederne om vigtigheden af oversvømmelsesforsikring; og da vi løbende bliver mindet om Moder Natures magt, ser det ud til, at der er uneased i løbet af at beskytte vores hjem mod ødelæggelse. Hvordan kunne vi glemme de haunting forgreninger fra Biggert farvande Act of 2012? Og lige da du troede, at dit hjem var sikkert fra ikke kun stigende oversvømmelsesvand, men også stigende oversvømmelsespræmier, Kystfloridianere befinder sig på en krydsveje for Oversvømmelsesforsikringsplaner på grund af FEMA ‘ s omlægning af oversvømmelsesområder.

selvom skræmningen fra BV12 syntes at forsvinde fra spidsen for lokalpolitik, har den seneste oversvømmelse langt fra fortyndet konceptet. Det ser ud til, at den nationale panik er aftaget, men de føderale subsidier er også indstillet til at aftage. For mange kystbeboere vil dette betyde en stor stigning i deres forsikringssatser. Omlægning af oversvømmelsesområder i hele Florida letter i et forsøg på at få en nøjagtig vurdering af højden og fjerne statsstøtte fra lavtliggende regioner. Før vi hovedet for bakkerne, må vi erkende, at afskærmning ikke ligefrem truende som en eftermiddag regnskyl i sunshine state. Ombygningskonceptet er designet til at gøre vores Oversvømmelsesforsikringsprogram bedre og holde beboerne forsikret korrekt, samtidig med at man undgår klistermærkechok af en stor faktura, der skal betales i 30 dage. Den største fordel, som i øjeblikket er tilgængelig for dem, der ikke er i et obligatorisk oversvømmelsesområde inden remapping, er evnen til at opretholde den nuværende foretrukne prisfastsættelse.

selvom skræmningen fra BV12 syntes at forsvinde fra spidsen for lokalpolitik, har den seneste oversvømmelse langt fra fortyndet konceptet. Det ser ud til, at den nationale panik er aftaget, men de føderale subsidier er også indstillet til at aftage. For mange kystbeboere vil dette betyde en stor stigning i deres forsikringssatser. Omlægning af oversvømmelsesområder i hele Florida letter i et forsøg på at få en nøjagtig vurdering af højden og fjerne statsstøtte fra lavtliggende regioner. Før vi hovedet for bakkerne, må vi erkende, at afskærmning ikke ligefrem truende som en eftermiddag regnskyl i sunshine state. Ombygningskonceptet er designet til at gøre vores Oversvømmelsesforsikringsprogram bedre og holde beboerne forsikret korrekt, samtidig med at man undgår klistermærkechok af en stor faktura, der skal betales i 30 dage. Den største fordel, som i øjeblikket er tilgængelig for dem, der ikke er i et obligatorisk oversvømmelsesområde inden remapping, er evnen til at opretholde den nuværende foretrukne prisfastsættelse.

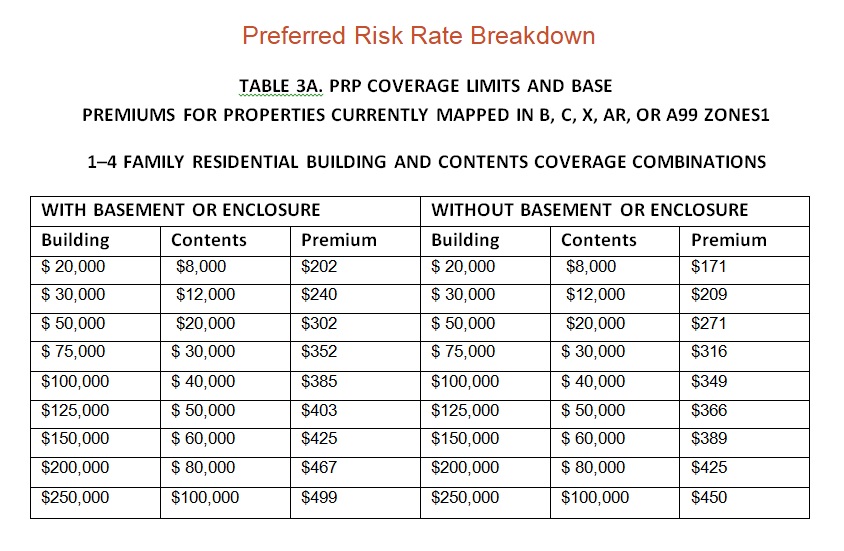

den foretrukne risikopolitik (PRP) er en billigere standard oversvømmelsesforsikring (SFIP) og er tilgængelig for ejendomme beliggende i B -, C-og H-områder i almindelige Programsamfund, der opfylder kvalifikationskrav baseret på ejendommens oversvømmelsestabshistorie. For eksempel anslås den foretrukne risikopræmie for $50.000 bygningsdækning og $20.000 indholdsdækning på en enkeltfamiliebolig uden kælder til $302. Det er et betydeligt niveau af besparelser i forhold til omkostningerne en standard oversvømmelse forsikringspolice. Det er vigtigt at huske, at selv om boliger i B, C og K-områder kvalificerer sig til foretrukne Risikopolitikker, er de generelt ikke forpligtet til at købe oversvømmelsesforsikring af deres realkreditinstitutter. Så hvorfor vil vi så anbefale at gøre det? Årsagen til, at det er vigtigt at implementere dækning, selvom du er hjemme i en foretrukken risikosone, er en kombination af potentiel pris og beskyttelse.

den foretrukne risikopolitik (PRP) er en billigere standard oversvømmelsesforsikring (SFIP) og er tilgængelig for ejendomme beliggende i B -, C-og H-områder i almindelige Programsamfund, der opfylder kvalifikationskrav baseret på ejendommens oversvømmelsestabshistorie. For eksempel anslås den foretrukne risikopræmie for $50.000 bygningsdækning og $20.000 indholdsdækning på en enkeltfamiliebolig uden kælder til $302. Det er et betydeligt niveau af besparelser i forhold til omkostningerne en standard oversvømmelse forsikringspolice. Det er vigtigt at huske, at selv om boliger i B, C og K-områder kvalificerer sig til foretrukne Risikopolitikker, er de generelt ikke forpligtet til at købe oversvømmelsesforsikring af deres realkreditinstitutter. Så hvorfor vil vi så anbefale at gøre det? Årsagen til, at det er vigtigt at implementere dækning, selvom du er hjemme i en foretrukken risikosone, er en kombination af potentiel pris og beskyttelse.

FEMA omlægger i øjeblikket oversvømmelsesområderne og finder ud af, at mange områder, der tidligere blev anset for at være uden for de obligatoriske oversvømmelsesområder, nu betragtes som høj risiko. Dette bringer dårlige nyheder for husejere i disse nyligt udtalte oversvømmelsesområder, da långivere derefter vil kræve oversvømmelsesforsikring. Fremme af bekymringen er National Flood Insurance Program (NFIP) krav til en 30-dages ventetid og betaling fuldt ud på alle nye politikker. Dybest set kan du sidde fast med en stor engangsregning på 30 dage. Imidlertid, hvis du opretholder en foretrukken risikopolitik på tidspunktet for omlægning, er du berettiget til at opretholde den præmieprissætning med kun marginale stigninger hvert år, i modsætning til øjeblikkeligt på grund af tusinder af dollars. Dette er også meget gavnligt, hvis du sælger dit hjem, da disse satser overføres til boligkøberen og kan være et salgsargument og en fordel i forhold til andre boliger i området, som vil have meget højere årlige forsikringspræmier.

beskyttelse er den vigtigste grund til at dække dit hjem med en foretrukken risikopolitik. Selvom det ikke kræves af de fleste långivere, tilbyder det betydelig dækning til en minimal pris. Selvom du måske føler, at du har ringe risiko for oversvømmelse, er det vigtigt at vide, at selv områder, der ikke er tilbøjelige til oversvømmelser, stadig kan blive ramt af katastrofer. Faktisk har beboere i lav-til-moderat risikoområder indgivet omkring 25% af alle krav til National Flood Insurance Program. Så du nyder stadig godt af et beskyttelseslag, selvom remappingprocessen ikke ændrer dit hjem til en højrisikosone. For de minimale omkostninger ved dækning og den potentielle prisbeskyttelse anbefaler vi stærkt, at alle i et PRP-område (PRP) har oversvømmelsesforsikring… det er en lille pris for ro i sindet!

![]()

Moore Resources er et uafhængigt forsikringsbureau beliggende i St. Petersborg, FL og tilbyder husejere forsikring, Bilforsikring, Personlig Forsikring og erhvervsforsikring. Vores rækkevidde strækker sig ud over Tampa Bay-området til hele staten Florida. Moore Resources har regionalt været dedikeret til at betjene de lokale beboere i Pinellas, Hillsborough, Polk, Pasco, Manatee og Sarasota amter; inklusive St. Pete, Tampa, klart vand, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutts, Palm Harbor, Pinellas Park, Flodudsigt, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, By N land, og Gulf Coast strande.

husk, at formålet med denne blog er at præsentere generelle oplysninger kun. Det fortolker ikke specifikke politikker eller dækning. Kontakt en autoriseret forsikringsagent for at få detaljerede oplysninger om din forsikring.

Leave a Reply