forståelse konkurs

Hvad sker der, når du har brug for at erklære konkurs i Canada?

årsagerne til at erklære konkurs i Canada varierer efter husstand. Jobtab, skilsmisse, økonomisk nedfald fra pandemien og simpelthen ikke at følge et budget kan alle føre til konkurs. Dårlige ting sker for gode mennesker, og begivenheder i løbet af de sidste to år har bestemt været udfordrende.

mens der var et kraftigt fald i ansøgninger om konkurs i 2020, var der stadig næsten 33.000 konkurser sidste år. Forvent, at dette antal vil stige igen efter COVID, da 2021-arkiveringer langsomt vender tilbage til højere niveauer, ifølge Bloomberg-nyheder.

denne vejledning kan hjælpe dig med at forstå, hvordan konkurs fungerer i Canada, hvad du kan forvente, når du arkiverer, og hvad der vil ske, når din arkivering er afsluttet. I denne vejledning fokuserer vi på personlig konkurs, men der er andre typer konkurser for små virksomheder og virksomheder.

hvad er konkurs?

konkurs er den juridiske proces, hvorved du erklæres insolvent, hvilket betyder at du skylder mere end dine aktiver er værd. Processen overvåges af en licenseret Insolvensforvalter (LIT). De fører tilsyn med salget af aktiver, som du har, der ikke er berettiget til fritagelse i provinsen eller det område, hvor du bor. Provenuet af disse salg bruges til at tilbagebetale dine kreditorer, så de resterende saldi på gæld inkluderet i din konkurs er afladet.

Sådan arkiveres konkurs

Trin 1: Kontakt en licenseret Insolvensforvalter (LIT)

regeringen giver et nyttigt værktøj til at finde en licenseret insolvensforvalter i dit område. Du bør slå dem op online, før du vælger en for at se, om der er nogen positive eller negative anmeldelser om dem. Du kan finde anmeldelser på sider som Yelp, Google og andre.

Trin 2: Saml dit papirarbejde

når du mødes med din licenserede Insolvensforvalter, vil de gennemgå din økonomi med dig for at afgøre, om du er insolvent. Med det i tankerne har du brug for kopier af personlige dokumenter, herunder skatteformularer, lønstubber, bevis for indkomst, udgifter. De kan have brug for mere afhængigt af din økonomiske situation, beskæftigelse og aktiver.

Trin 3: Mød din administrator

dette vil ske på din trustees kontor eller online under pandemien. Administratoren vil forklare alle muligheder, der er tilgængelige for dig. Han eller hun vil spørge om din indkomst, dine aktiver, hvor meget du skylder, og hvad dine udgifter er.

du bør også stille spørgsmål, herunder hvordan du starter, hvad omkostningerne er, hvornår du skal foretage betalinger, hvilke aktiver du måtte have, der ville kvalificere dig til fritagelse og andre spørgsmål, du har.

i slutningen af mødet, hvis du beslutter dig for at gå videre, vil administratoren indgive konkursansøgningen og alt det nødvendige papirarbejde til kontoret for Superintendent of konkurs Canada.

når den er indgivet, vil administratoren begynde at føre tilsyn med de juridiske forpligtelser for din konkurs. Du vil stoppe med at foretage betalinger, og enhver retssag mod dig, herunder løngarnering, vil ende. Medmindre der anmodes om et kreditormøde, springer du til Trin 5.

Trin 4: Mød dine kreditorer (muligvis)

i nogle tilfælde kan du blive bedt om at deltage i et møde med dine kreditorer. Dette sker, hvis kreditorer gør indsigelse mod din arkivering. Det sker kun, hvis mindst 25% (dollarbaseret) af dine kreditorer beder om dette møde. Placeringen vil normalt være din trustees Kontor. Før mødet, du bliver nødt til at have en foreløbig rapport udfyldt, som går over dine aktiver og passiver samt hvorfor konkursen skete. Det vil også indeholde oplysninger om enhver virksomhed eller personlige transaktioner, du måtte have eller vil have været involveret i. Din administrator vil være til stede for at sikre, at processen er retfærdig. Du kan få en advokat, hvis du ønsker det, men det er ikke nødvendigt.

hvis et flertal af dine kreditorer (dollar-baserede) er enige, vil din konkurs fortsætte.

Trin 5: Tage sig af dit ansvar

når du fil konkurs officielt, skal du:

- Deltag i to rådgivningssessioner

- arkiver regelmæssige rapporter om dine indtægter og udgifter

- betal omkostninger, herunder egenkapital i aktiver, overskudsindkomst, administrationsgebyrer og skatter, som dine oplyste filer.

efter ni måneder, forudsat at dette er din første konkurs, og du ikke har overskydende indkomst, vil du være berettiget til decharge. Det betyder, at du ikke længere skylder noget til de kreditorer, der er anført på din konkurs.

en note om at acceptere lønforhøjelser under konkurs: under din konkurs skal du indsende rapporter om dine indtægter og udgifter. At acceptere en forhøjelse kan støde dig over den nuværende standard for din husstand, hvilket ville betyde, at du muligvis bliver nødt til at foretage overskydende indkomstbetalinger. Selvom dette måske ikke er ideelt, er det i din interesse at acceptere enhver lønforhøjelse, selvom nogle af de nye midler muligvis går til at betale dine kreditorer. Kun 50% af din nye ekstra indtjening kan gå til betalinger til kreditorer. De øvrige 50% er din til at holde, indkomst og andre skatter uanset. Du vil gerne beholde det til besparelser eller investeringer.

typer af konkurs decharge

- absolut decharge – den person i konkurs ikke længere skylder nogen af gælden indgivet i konkurs formular

- betinget decharge – den person i konkurs skal betale ekstra penge over en defineret fastsat periode. Når det slutter, kan de give en absolut decharge.

- suspenderet decharge – den person, der er i konkurs, vil opleve en forsinkelse i den absolutte dechargedato.

- nægtet decharge-den person, der er i konkurs, får ikke decharge på grund af en retssag.

forståelse af overskudsindkomst i konkurs

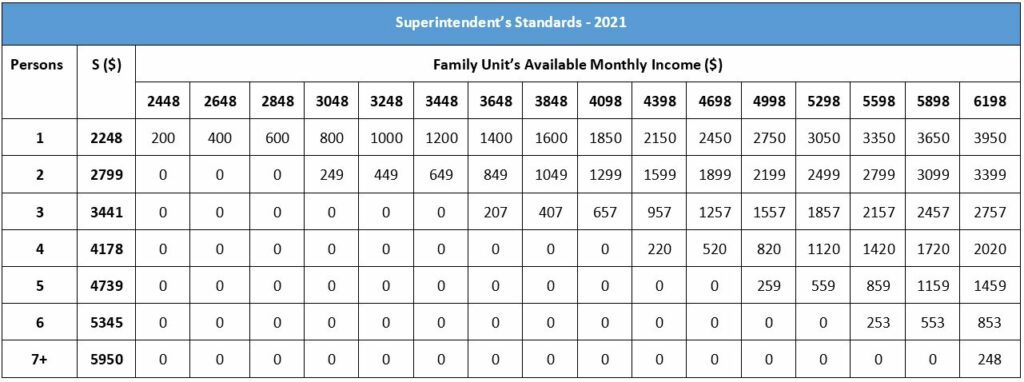

Overskudsindkomst er enhver indkomst, du tjener over det beløb, som den canadiske regering hævder, at en person eller familie har brug for at leve. Ifølge kontoret for Superintendent of konkurs Canada (OSB) er de nuværende indkomststandarder i 2021:

- $2,248 for en en-personers husstand

- $2.799 for en to-personers husstand

- $3.441 for en tre-personers husstand

- $4.178 for en fire-personers husstand

- $4.739 for en fem-personers husstand

- $5.345 for en seks-personers husstand

- $5,950 for en syv-person eller mere husstand

hvordan bestemmer de overskydende indkomstbetalinger?

denne standard er baseret på (LICO) Lavindkomstafbrydelser baseret på byområder med 500.000 mennesker eller mere. Hvis du laver noget over det beløb, der er angivet for en familie af din størrelse, skal du betale yderligere beløb under konkurs.

den nuværende standard fastlægger det mindste månedlige beløb, der er nødvendigt for en familieenhed eller en enkelt person. Det trækkes fra det beløb, som din husstand tjener for at bestemme dit husholdningsoverskud. Når de først har bestemt overskuddet, divideres den oprindelige løn med den ekstra løn. Derefter går procentdelen til overskuddet for at give familiesituationen tilpasning. Endelig multipliceres det justerede overskud med 50%, hvilket er det beløb, du skal betale for din overskydende indkomst.

de kan justere udbetalingen, hvis personen har en lønforhøjelse, lønnedgang, er i salg, får et engangsbeløb eller andre økonomiske ændringer. Ændringer kan også få udbetalingsperioden til at strække sig.

nedenfor er et diagram, der viser indkomststandarderne og hvor meget overskydende indkomst du kan forvente at betale baseret på størrelsen på din husstand og månedlige indkomst. Du kan hente en PDF på engelsk og fransk, der definerer “overskydende indkomst”, samt et mere detaljeret kig på de metoder, der anvendes til at bestemme payoff beløb. Din licenserede Insolvensforvalter kan også forklare dette mere detaljeret.

Superintendents standarder– 2021

Ofte Stillede Spørgsmål

at indgive konkursbegæring i Canada du skal være en juridisk borger, eller en fast bopæl, eller en person, der bor uden for landet, men ejer ejendom her. Du skal skylde mere end $1.000. Du skal også være “insolvent”, hvilket betyder, at du ikke er i stand til at foretage betalinger til tiden, og du skylder mere, end dine aktiver er værd.

den tid, som en konkursindgivelse tager, afhænger af, hvor mange gange du har indgivet konkurs i Canada, og om du bliver forpligtet til at foretage overskydende indkomstbetalinger.

når du har din første konkurs kan du modtage decharge i så få som ni måneder. Dette kan ændres afhængigt af din indkomst. Hvis du er forpligtet til at foretage overskydende indkomstbetalinger, forlænges tiden for en første konkurs til 21 måneder.

hvis du har brug for at erklære konkurs en anden gang, vil det tage meget længere tid. En anden konkurs vil tage mindst 24 måneder. Denne periode stiger til så meget som 36 måneder, hvis der er overskydende indkomst involveret.

det er sjældent,men nogle mennesker har en tredje konkurs. Hvis det sker for dig, skal du deltage i en dechargehøring i en konkursdomstol og forklare en dommer, hvorfor du skulle indgive tre gange. Dette er noget, du helt klart ikke ønsker.

det tager ni måneder for en “absolut” decharge. Betingelserne for en “absolut” udledning omfatter:

* du skal være i din første konkurs (24 måneder for din anden konkurs)

· du skal have deltaget i to rådgivning sessioner

· ingen indkomst portioner betalinger er nødvendige

· decharge er ikke imod nogen kreditor

hvis det er en anden konkurs tiden for berettigelse til en automatisk decharge er 24 måneder. Så længe der ikke er behov for ekstra indkomst (overskydende indkomst), og ingen kreditor udfordrer dechargen vil ske i 24 måneder. At have overskydende indkomst vil typisk øge tiden til absolut udledning op til 36 måneder.

Ja. En decharge kan modsættes af kreditorer, især hvis den konkursramte ikke opfyldte nogen forpligtelser. Retten vil gennemgå sagen og kan ikke give decharge.

at erklære konkurs i Canada er ikke billigt. Men investeringen kan godt være det værd, afhængigt af din situation. Den grundlæggende minimumspris for første gang filers er $1.800. Disse omkostninger – som kan betales i rater-dækker administrationsgebyrer, offentlige gebyrer, gebyrer til din licenserede Insolvensforvalter og andre omkostninger. Dette er kendt som basisomkostningerne.

derudover kan der være to ekstra omkostninger, som du skal dække afhængigt af din situation:

1. Overskydende indkomst: hvis din indkomst er over en bestemt tærskel, skal du foretage ekstra overskydende indkomstbetalinger til dine kreditorer.

2. Omkostninger til salg af aktiver eller egenkapital: Hvis du har aktiver, der ikke kvalificerer til fritagelse i din provins eller territorium, disse aktiver kan sælges for at tilbagebetale dine kreditorer, eller du skal muligvis betale omkostninger, hvis aktivernes egenkapital er over en bestemt værdi.

konkurs er en af de værste ting, du kan gøre for din kredit. Mens i processen med konkurs, vil din kredit score blive alvorligt beskadiget. Konkursen vil forblive på din kredit rapport i seks år for en første gang arkivering og fjorten år for en anden arkivering. Alle gæld, der udledes gennem konkurs, vil blive noteret med en R9 (revolverende) eller i9 (rate) status. Disse notationer forbliver på din kreditrapport i seks år eller mere. Dette vil sandsynligvis sætte dig i det laveste niveau af kreditværdighed. Men efter konkurs kan du begynde processen med at genopbygge din kredit.

på nationalt plan er de fleste af dine aktiver ikke fritaget for at blive afladet. Men der er nogle undtagelser for aktiver, herunder din registrerede pensionsopsparingsplan, undtagen bidrag fra de foregående 12 måneder. Personligt tøj, kæledyr og lav egenkapital i aktiver som et hus (under $10.000) er også undtaget. Derudover er værktøjer, der er nødvendige for at arbejde, nogle gårdsejendomme og husholdningsmøbler i det hjem, hvor du permanent bor, også fritaget.

provinser og territorier udpeger også aktiver, der kvalificerer sig til fritagelse for beboere, der indgiver konkurs. Din administrator vil være i stand til at forklare undtagelserne, hvor du bor i detaljer, så sørg for at spørge under din konsultation.

konkurs eliminerer ikke alle typer gæld. Forpligtelser som børnebidrag, underholdsbidrag, studielån, der er under syv år gamle, billån (medmindre du opgiver bilen), og dit pant forbliver. Skatter er ikke dækket, og andre juridiske gebyrer involveret i processen er ikke dækket. Enhver gæld på grund af svig vil heller ikke blive afladet.

Vær opmærksom på, at når du indgiver konkurs, opbevares dine poster af Kontoret for Superintendent of konkurs Canada (OSB). Dette betyder, at din arkivering er offentlig registrering, og enhver kan slå den op. OSB giver også disse oplysninger til kreditrapporteringsbureauerne (kreditbureauer).

din konkurs er ikke offentliggjort overalt, og mens det er offentligt rekord, den canadiske regering ikke skubbe disse oplysninger ud til nogen undtagen kreditorer, kredit bureauer, og din administrator.

det er usandsynligt, men muligt nogen kunne slå op din konkurs. Når du ansøger om ny kredit, vil den potentielle nye kreditor også lære om din konkursstatus.

fordele og ulemper ved konkurs

fordele:

* ikke flere løn garnishments

* ingen indsamling opkald eller chikane

* ikke flere studielån mere end syv år

* processen kan være færdig i så lidt som ni måneder

ulemper:

* ingen adgang til kreditkort

* du skylder muligvis penge på egenkapitalen i dine aktiver

· omkostninger (af processen) er højere end nogle andre gældslettelsesmetoder

· månedlige rapporteringskrav

· konkurs vil være en permanent offentlig rekord

genopbygning af din kredit og økonomi efter konkurs

når konkursprocessen er forbi, vil din LIT give dig en “meddelelse om decharge.”Denne meddelelse betyder, at du ikke længere har denne gæld. Du er gældfri på dette tidspunkt minus andre forpligtelser, der ikke var en del af konkursen. Det kan omfatte sikret gæld på aktiver, der kvalificerede sig til fritagelse, skatter, børnebidrag, underholdsbidrag, og studielån mindre end syv år gammel.

nu kommer processen med at genopbygge din kredit og genoprette din økonomi. Du har forhåbentlig lært penge ledelsesevner og ved, hvordan du holder dit budget. Nemme måder at starte ny kredit inkluderer sikrede kreditkort og andre nye kreditprogrammer. Et sikret kreditkort er, når du har en konto hos et kreditkortselskab, der er sikret med et kontant depositum. Din kreditgrænse er lig med det beløb, du indbetaler. Følg og hold altid dit budget. Forstå, hvilke udgifter du har, og planlæg efter dine ønsker og behov.

før du beslutter dig for at indgive, skal du tale med en uddannet kreditrådgiver

konkurs er en hård, livsændrende beslutning at tage. Du fortjener at forstå alle dine tilgængelige muligheder, før du foretager dette vanskelige valg. Tal med en uddannet kreditrådgiver gratis for at finde ud af, om et mindre drastisk gældslettelsesvalg kan fungere for dig, så du kan undgå konkurs.

Tal med en uddannet kreditrådgiver i dag for bedre at forstå dine muligheder for gældslettelse, før du beslutter dig.

Leave a Reply