hvad er en synkende fond, og hvordan opretter du en?

forskning viser, at den gennemsnitlige amerikaner kun sparer 3,8% af den indkomst, de bringer hjem hver måned.1 Så jeg vedder på, at mange mennesker aldrig har oplevet magien i den synkende fond—men de skal! Her er hvorfor:

hvis et budget giver tilladelse til at bruge, tilbyder en synkende fond opmuntring til at bruge—og at bruge stort!

Hvad er en synkende fond?

en synkende fond er en strategisk måde at spare penge ved at afsætte en lille smule hver måned.

synkende midler fungerer sådan: hver måned sætter du penge til side i en eller flere kategorier, der skal bruges på et senere tidspunkt. Med en synkende fond sparer du et lille beløb hver måned i en bestemt blok tid, før du bruger.

synkende midler fungerer godt for ting, du ikke ønsker at betale for i en enkelt måneds budget, som:

- nye dæk til din bil

- julegaver

- Vet regninger

- bryllup udgifter

- flybilletter

- fødselsdagsfester

- skolebøger og forsyninger

- Tøj til en særlig lejlighed

- ferie

- hjem remodels

du kan oprette en synkende fond for enhver økonomisk mål, drøm eller udgift du har!

Sinking Fund vs. Opsparingskonto

en synkende fond er normalt mere specifik end en opsparingskonto, da du ved nøjagtigt, hvor meget du lægger i, og hvornår du bruger den.

![]()

klar til at begynde at spare? Kom i gang med en gratis prøveversion af Ramsey+ i dag.

det hele kommer ned til at være forsætlig. Hvis du sparer til en ny bil, næste års ferie, dine jubilæumsgaver, din Søns seler og dine julegaver alle på den samme opsparingskonto, er chancerne, før eller senere, linjerne begynder at sløre. Så i stedet for at klumpe alt sammen på din opsparingskonto, skal du være bevidst og specifik ved at have flere synkende midler.

synkende fond vs. nødfond

en synkende fond er også forskellig fra en nødfond. Meget anderledes. En nødfond er penge afsat til det ukendte.

med en fuldt finansieret nødfond skal du have 3-6 måneders udgifter gemt til alle mulige nødsituationer. Når dit klimaanlæg brænder ud, og du skal udskifte det, træder din nødfond ind, og det føles ikke engang som en nødsituation—kun en ulempe. Hvorfor? Fordi det er sikkerhedsnet mellem dig og livet. Du har ingen måde at vide, om disse ting kommer, eller hvornår de vil ske, men du ved, at livet sker, så du har pengene afsat og klar.

med en synkende fond ved du på den anden side præcis, hvad pengene er til, og du ved, hvornår du vil bruge dem.

den synkende fond er for den kendte. Nødfonden er for det ukendte.

fordele ved synkende midler

uanset hvad dine pengetendenser er—spender eller en sparer, nørd eller fri ånd, oplevelser eller ting—alle kan drage fordel af en synkende fond.

vil du tage din familie på fire til stranden i en uge? Der går $1.500. Brug for et nyt tag? Det bliver $6.000. Så er der julegaver, eller en udbetaling til dit hjem, eller at voksen-størrelse scooter din mand bare skal have. (Kun min mand ? Åh, okay. Cool.)

at bruge penge kan være sjovt eller slet ikke sjovt. Men i slutningen af dagen, uanset hvad du bruger dine penge på, kommer det hele fra samme sted. Og hver knalde af dit betalingskort kan efterlade dig og din bankkonto følelse besejret.

alt dette ændres, når du tilføjer synkende midler til din budgetteringsrutine.

med en synkende fond kan du:

- Gem til alt og alt under solen. Bliv så specifik som du vil for at sikre dig, at du dækker ethvert behov og ønsker på din liste.

- Planlæg for stor, ekstravagant sjov. Dette gør mit spender hjerte så glad. Opgrader dit køkken, tage turen af dine drømme, investere i dine hobbyer, eller give generøst. Gør plads til sjov ved at fortælle dine penge, hvad de skal gøre, måned efter måned.

- tab enhver skyld i forbindelse med store køb. Beslut dig foran (med din ægtefælle, hvis du har en), hvad du sparer for, og hvor mange penge du gerne vil afsætte. Når det drejer sig tid til at bruge, kan du gøre det uden bekymring eller beklagelse.

- forbered dig på de uundgåelige udgifter. Vi ved ikke nøjagtigt hvornår, hvad, eller hvordan tingene falder fra hinanden, men vi kan stort set satse på, at de vil. At spare over tid for uventede udgifter (som nye dæk til bilen og reparationer til huset) vil gøre disse køb mindre stressende.

lagring strategisk betyder sjove indkøb vil faktisk være sjovt, og frustrerende udgifter vil ikke være en big deal.

Sådan oprettes en synkende fond

nu hvor du ved, hvad en synkende fond er, hvordan de fungerer, og hvorfor de hjælper dig, her er hvordan du opretter en ud af fire nemme trin.

Trin 1: Beslut hvad du sparer op til.

lad os lade som om du starter en synkende fond til jul. Du vil lægge lidt til side over tid, så feriesæsonen ikke sniger sig på dig og får dig til at gå i stykker.

Trin 2: Bestem, hvor du skal gemme din synkende fond.

hvis du vil åbne en anden opsparingskonto for en synkende fond, skal du sørge for, at kontoen ikke har en minimumsbalance at opretholde (som et pengemarked). Du ønsker ikke månedlige gebyrer til chip væk på din saldo.

hvis du bruger vores gratis budgetteringsværktøj, EveryDollar, behøver du slet ikke en separat opsparingskonto. EveryDollar vil udpege disse penge til dig i dit budget, så du altid ved præcis, hvor meget der er i denne fond. (Mere om dette i Trin 4.)

Trin 3: Bestem, hvor meget du skal spare.

for at bestemme, hvor meget du sparer, skal du tage det samlede beløb, der skal bruges, og dele det med det antal måneder eller uger, du har tilbage, indtil du skal foretage købet.

hvis du vil bruge $1.000 på jul og det er September, har du kun omkring tre måneder at spare. Hvilket betyder, at du vil se brug for en linjepost i dit budget, der minder dig om at stash væk omkring $330 hver måned indtil December.

Trin 4: Opsæt din synkende fond i budgettet.

en synkende fond fungerer kun, hvis den er i budgettet.

så uanset om du budgetterer i udmærke sig, i en app eller med en blyant og papir, skal du lægge din synkende fondspost i budgettet!

her er præcis, hvordan du opretter en synkende fond i min favorit budgettering app, EveryDollar:

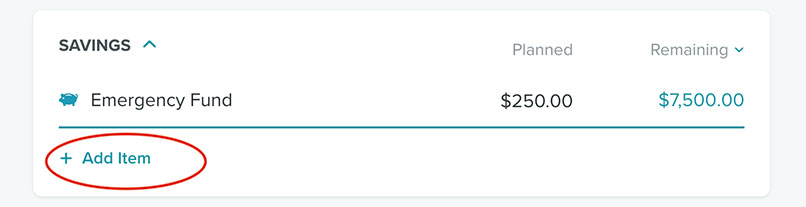

på din stationære computer, skal du blot klikke på Tilføj element under budget kategori efter eget valg. (Jeg valgte besparelser .)

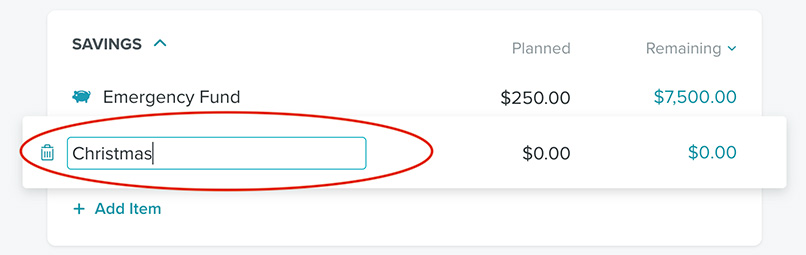

derefter, navn den budgetpost Jul.

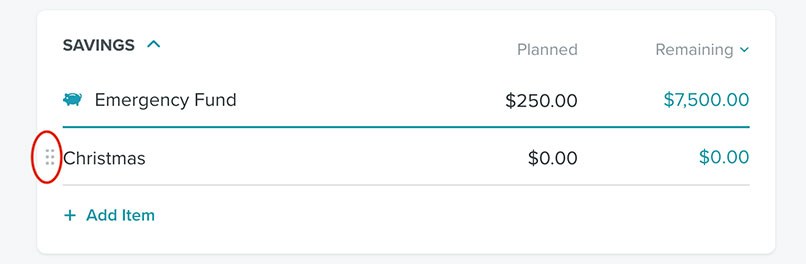

klik derefter på prikkerne ved siden af jul.

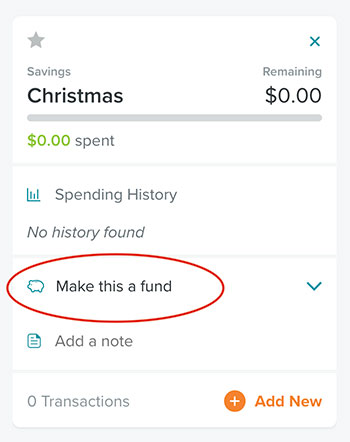

dette giver dig mulighed for at gøre denne budgetpost til en fond ved at klikke på gør dette til en fond.

værsgo! Du har en synkende fond. Nu Kan du indtaste saldoen på, hvor meget du allerede har gemt, det beløb, du planlægger at spare hver måned, og dit langsigtede mål. EveryDollar holder styr på, hvor meget du sparer, og hvor meget mere du skal spare for at nå dit mål i tide. Alt du skal gøre er at overføre det månedlige beløb til din opsparingskonto.

Hvor Mange Synkende Midler Skal Jeg Have?

nu hvor du har set skønheden i synkende midler, kan du tildele en synkende fond til alt. Hvis du er ude af gæld og har din fuldt finansierede nødfond på plads, er det fantastisk! Men hvis du stadig er i Baby trin 1-3, bør de være dine prioriteter.

den anden ting at overveje er, hvis du har en million synkende midler på en gang, vil du ikke se meget fremskridt i nogen af dem.

her er et eksempel på at bidrage $600 per måned til seks forskellige synkende midler:

- $100 til ferie

- $300 til en ny-til-dig-bil

- $50 til en baggård makeover

- $50 til medicinske udgifter

- $50 til bilreparationer

- $50 til reparationer i hjemmet

ved udgangen af et år vil dine synkende fondstotaler være:

- $1,200 til ferie

- $3.600 til en ny-til-dig bil

- $600 til en baggård makeover

- $600 til medicinske udgifter

- $600 til bilreparationer

- $600 til reparationer i hjemmet

okay, forestil dig nu, at du har besluttet det det er tid til at udskifte din bil. Du har to valg: Du kan søge efter pålidelig transport til $3.600, eller du kan lave $600 i reparationer til din nuværende bil og fortsætte med at spare, indtil din bil synkende fond vokser lidt mere.

men her er den hemmelige tredje mulighed: Hvis du springer over baghaven makeover og ferien i år, har du allerede $5.400 til bilen. Så overvæld ikke dig selv med for mange synkende fondskategorier, når der er noget, du virkelig har brug for.

lad ikke et stort køb synke dig

se hvilken forskel en lille strategisk besparelse kan gøre? Den største ting, du har brug for, er tålmodighed.

vi lever i en kultur, hvor vi køber nu. Vi bringer en vare hjem i dag. Vi har gjort noget længere end to-dages forsendelse synes som en forbrydelse.

men hvis du har tålmodighed og en plan, ved du hvad du ikke vil have? Bekymre. At spare op på forhånd forhindrer stress, så start din egen synkende fond i dag.

For mere information, se vores trinvise vejledning til oprettelse af en synkende fond i EveryDollar, inde i Ramsey+ (komplet med visuals!).

At Spare Penge Har Aldrig Været Sjovere!

prøv vores gratis budgetteringsapp, EveryDollar, for at oprette din synkende fond i dag. Du rammer dit mål hurtigere, end du tror!

Kom I Gang

Leave a Reply