Indkomstskat afdeling: tilgængelig ITR 1, 2, 3, 4, 5, 6 & 7 til e-arkivering

indkomstskatafdelingen har erklæret, at ITR 1, 2, 3, 4, 5, 6 & 7 for AY 2020-21 er nu tilgængelig til e-arkivering. Lad os have en dybere ind i selvangivelse ITR formular.

seneste opdatering: Alle instruktionsark til udfyldning af selvangivelsesformularer som ITR-2,3,5,6 & 7 opdateret på portalen.

ITR 1-formularen indgives af skatteyderne og de personer, der er bosiddende med den samlede indkomst op til INR 50 lakhs, når indkomsten er fra løn, en Husejendom, andre kilder (renter, udbytte osv.), og landbrugsindkomst op til INR 5 tusind.

ITR 1 SAHAJ Form er ikke for ikke-almindelig hjemmehørende eller for en person, der enten er direktør i et selskab eller har investeret i unoterede aktier.

ITR-2 indgives af de personer eller HUF ‘ er, der tjener andre indtægter end indkomst fra “overskud og gevinster fra forretning eller erhverv og de personer, der ikke er berettigede til at udfylde ITR-1-formularen”.

ITR-3-formularen kan indgives af de personer og hinduistiske udelte familier, der har indkomst fra proprietær virksomhed eller fra at udføre hans/hendes erhverv, og som ikke er berettigede til at indgive ITR 1, ITR 2 eller ITR 4.

ITR 4 Sugam-formularen er for de skatteydere, der har valgt den formodede indkomstordning i henhold til afsnit 44ad, afsnit 44ada og afsnit 44ae i indkomstskatteloven.

Bemærk: Hvis omsætningen af virksomheden er mere end Rs 2 crores så skatteyderne bliver nødt til at indgive ITR-3.

ITR 5-formularen er beregnet til virksomheder, LLP ‘er, aops (sammenslutning af personer) og Boi’ er (enkeltpersoners krop), kunstig juridisk Person (AJP), andelsselskab, dødsbo, insolvent ejendom, Forretningstillid og investeringsfond, på visse betingelser.

ITR 6 er en selvangivelsesformular for alle de virksomheder, der ikke hævder fritagelsen u/s 11 (indkomst fra ejendom, der holdes til velgørende eller religiøse formål). Den 31. Oktober er forfaldsdatoen for indgivelse af ITR 6 til AY 2020-21

ITR 7-formularen er beregnet til alle velgørende /religiøse tillid u/s 139 (4a), politisk parti u/s 139 (4b), videnskabelige forskningsinstitutioner u/s 139 (4c), universitet eller Colleges eller institutioner eller Khadi og Village industries u/s 139 (4D), der kræver undtagelserne. Der er forskellige afsnit opdelt i kategorierne, nemlig:

- Under afsnit 139 (4A)- hvis de tjener fra en velgørende /religiøs tillid

- Under afsnit 139 (4B)- hvis de tjener fra et politisk parti

- under afsnit 139 (4C)- hvis de tjener fra videnskabelige forskningsinstitutioner

- Under afsnit 139 (4D)- hvis de tjener fra universitet eller colleges eller institutioner eller Khadi-og landsbyindustrier

afsnit 10(23C)(IV), 10(23c)(v), 10(23C)(vi), 10(23c)(via), 10A, 10aa, 12A(1)(B), 44AB, 44da, 50b, 80-Ia, 80-Ib, 80-IC, 80-id, 80jjaa, 80la, 92E, 115jb eller 115vv mandater den elektroniske arkivering på eller før datoen for indgivelse af indkomstafkast.

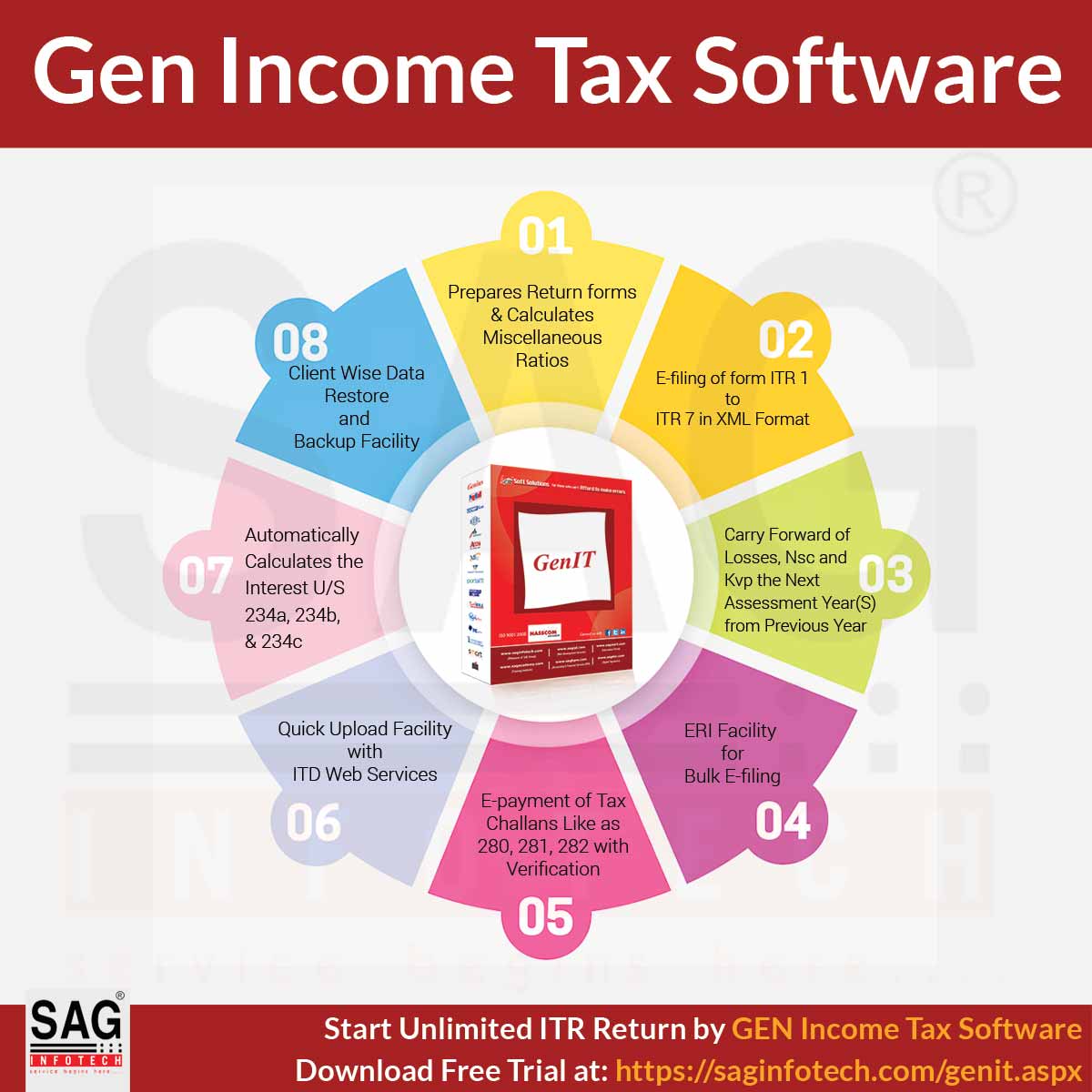

Gen indkomstskat er en avanceret løsning til hurtigere returnering af ITR 1 til ITR 7 formularer, der opfylder alle dine beregningsbehov i overensstemmelse med de gældende Indkomstskattenormer. Beregning af indkomstskat,Selvvurderingsskat,forskudsskat og renteberegning u/s 234A,234b, 234c kunne aldrig være blevet så nøjagtig og problemfri uden opfindelsen af dette “Gen-Indkomstskatteprogram”.

fil ITR-formularer Via Gen IT-Program, få Demo!

programmet er omhyggeligt designet, godt i betragtning af alle regeringens regler og regulering, på en sådan måde, at der ikke er plads til fejl, og afkastet kan uploades direkte til regeringens indkomstskatteportal.

Leave a Reply