Das Verständnis Konkurs

Was passiert, wenn Sie Konkurs in Kanada erklären müssen?

Die Gründe für die Insolvenz in Kanada variieren je nach Haushalt. Arbeitsplatzverlust, Scheidung, wirtschaftliche Folgen der Pandemie und die Nichteinhaltung eines Budgets können alle zum Bankrott führen. Schlechte Dinge passieren guten Menschen, und die Ereignisse in den letzten zwei Jahren waren sicherlich eine Herausforderung.

Während die Insolvenzanträge im Jahr 2020 stark zurückgegangen sind, gab es im vergangenen Jahr noch fast 33.000 Insolvenzen. Erwarten Sie, dass diese Zahl nach COVID wieder ansteigt, da die Einreichungen für 2021 laut Bloomberg News langsam auf ein höheres Niveau zurückkehren.

Dieser Leitfaden kann Ihnen helfen zu verstehen, wie Konkurs in Kanada funktioniert, was Sie erwarten können, wenn Sie Datei, und was passieren wird, sobald Ihre Einreichung abgeschlossen ist. In diesem Leitfaden konzentrieren wir uns auf die Privatinsolvenz, es gibt jedoch auch andere Arten von Insolvenzen für kleine Unternehmen und Unternehmen.

Was ist Konkurs?

Konkurs ist der rechtliche Prozess, durch den Sie für zahlungsunfähig erklärt werden, was bedeutet, dass Sie mehr schulden, als Ihr Vermögen wert ist. Der Prozess wird von einem lizenzierten Insolvenzverwalter (LIT) überwacht. Sie überwachen den Verkauf von Vermögenswerten, die Sie haben, die in der Provinz oder dem Gebiet, in dem Sie leben, nicht für eine Befreiung in Frage kommen. Der Erlös aus diesen Verkäufen wird verwendet, um Ihre Gläubiger zurückzuzahlen, dann werden die verbleibenden Guthaben auf den Schulden, die in Ihrem Konkurs enthalten sind, entladen.

So melden Sie Insolvenz an

Schritt 1: Wenden Sie sich an einen lizenzierten Insolvenzverwalter (LIT)

Die Regierung bietet ein hilfreiches Tool, um einen lizenzierten Insolvenzverwalter in Ihrer Nähe zu finden. Sie sollten sie online nachschlagen, bevor Sie eine auswählen, um zu sehen, ob es positive oder negative Bewertungen über sie gibt. Sie können Bewertungen auf Websites wie Yelp, Google und anderen finden.

Schritt 2: Sammeln Sie Ihre Unterlagen

Wenn Sie sich mit Ihrem lizenzierten Insolvenzverwalter treffen, werden diese Ihre Finanzen mit Ihnen durchgehen, um festzustellen, ob Sie insolvent sind. In diesem Sinne benötigen Sie Kopien von persönlichen Dokumenten, einschließlich Steuerformularen, Gehaltsabrechnungen, Einkommensnachweisen und Ausgaben. Abhängig von Ihrer finanziellen Situation, Ihrer Beschäftigung und Ihrem Vermögen benötigen sie möglicherweise mehr.

Schritt 3: Treffen Sie sich mit Ihrem Treuhänder

Dies geschieht während der Pandemie im Büro Ihres Treuhänders oder online. Der Treuhänder wird Ihnen alle verfügbaren Optionen erläutern. Er oder sie fragt nach Ihrem Einkommen, Ihrem Vermögen, wie viel Sie schulden und was Ihre Ausgaben sind.

Sie sollten auch Fragen stellen, einschließlich, wie man anfängt, was die Kosten sind, wann man Zahlungen leistet, welche Vermögenswerte Sie haben können, die für die Befreiung qualifizieren würden und alle anderen Fragen, die Sie haben.

Am Ende der Sitzung, wenn Sie sich entscheiden, vorwärts zu bewegen, der Treuhänder wird den Insolvenzantrag und alle notwendigen Unterlagen mit dem Büro des Superintendent of Bankruptcy Kanada Datei.

Sobald es eingereicht wurde, beginnt der Treuhänder mit der Überwachung der rechtlichen Verpflichtungen für Ihren Konkurs. Sie werden die Zahlungen einstellen und alle rechtlichen Schritte gegen Sie, einschließlich der Lohnpfändung, enden. Sofern keine Gläubigerversammlung beantragt wird, fahren Sie mit Schritt 5 fort.

Schritt 4: Treffen Sie sich mit Ihren Gläubigern (möglicherweise)

In einigen Fällen müssen Sie möglicherweise an einem Treffen mit Ihren Gläubigern teilnehmen. Dies geschieht, wenn Gläubiger Ihrer Einreichung widersprechen. Es tritt nur auf, wenn mindestens 25% (Dollar-basiert) Ihrer Gläubiger um dieses Treffen bitten. Der Standort ist normalerweise das Büro Ihres Treuhänders. Vor dem Treffen müssen Sie einen vorläufigen Bericht ausfüllen lassen, in dem Ihre Vermögenswerte und Verbindlichkeiten sowie der Grund für den Konkurs aufgeführt sind. Es enthält auch Details zu geschäftlichen oder persönlichen Transaktionen, an denen Sie möglicherweise beteiligt waren oder waren. Ihr Treuhänder wird anwesend sein, um sicherzustellen, dass der Prozess fair ist. Sie können einen Anwalt bekommen, wenn Sie möchten, aber es ist nicht erforderlich.

Wenn eine Mehrheit Ihrer Gläubiger (auf Dollar-Basis) zustimmt, wird Ihr Konkurs fortgesetzt.

Schritt 5: Kümmern Sie sich um Ihre Verantwortlichkeiten

Sobald Sie offiziell Insolvenz anmelden, müssen Sie:

- nehmen Sie an zwei Beratungsgesprächen teil

- Legen Sie regelmäßig Berichte über Ihre Einnahmen und Ausgaben vor

- Zahlen Sie die Kosten, einschließlich Eigenkapital, Überschusseinkommen, Verwaltungsgebühren und Steuern, die Ihr LIT erhebt.

Nach neun Monaten, vorausgesetzt, dies ist Ihre erste Insolvenz und Sie haben kein überschüssiges Einkommen, haben Sie Anspruch auf Entlastung. Dies bedeutet, dass Sie den in Ihrem Konkurs aufgeführten Gläubigern nichts mehr schulden.

Ein Hinweis zur Annahme von Gehaltserhöhungen während des Konkurses: Während Ihres Konkurses müssen Sie Berichte über Ihre Einnahmen und Ausgaben vorlegen. Die Annahme einer Gehaltserhöhung könnte Sie über den aktuellen Standard für Ihren Haushalt bringen, was bedeuten würde, dass Sie möglicherweise Überschusszahlungen leisten müssen. Obwohl dies möglicherweise nicht ideal ist, liegt es in Ihrem Interesse, eine Gehaltserhöhung zu akzeptieren, auch wenn einige der neuen Mittel möglicherweise zur Bezahlung Ihrer Gläubiger verwendet werden. Nur 50% Ihrer neuen zusätzlichen Einnahmen können für Zahlungen an Gläubiger verwendet werden. Die anderen 50% können Sie behalten, ungeachtet der Einkommens- und sonstigen Steuern. Sie werden das für Ersparnisse oder Investitionen behalten wollen.

Arten der Insolvenzentlassung

- Absolute Entlastung – Die Konkursperson schuldet keine der im Insolvenzformular eingereichten Schulden mehr

- Bedingte Entlastung – Die Konkursperson muss über einen definierten Zeitraum zusätzliches Geld zahlen. Wenn dies beendet ist, können sie eine absolute Entlastung erteilen.

- Suspendierte Entlassung – Die Person in Konkurs wird eine Verzögerung des absoluten Entlastungsdatums erfahren.

- Verweigerte Entlastung – Die Person, die in Konkurs geht, erhält aufgrund einer gerichtlichen Klage keine Entlastung.

Überschusseinkommen in Konkurs verstehen

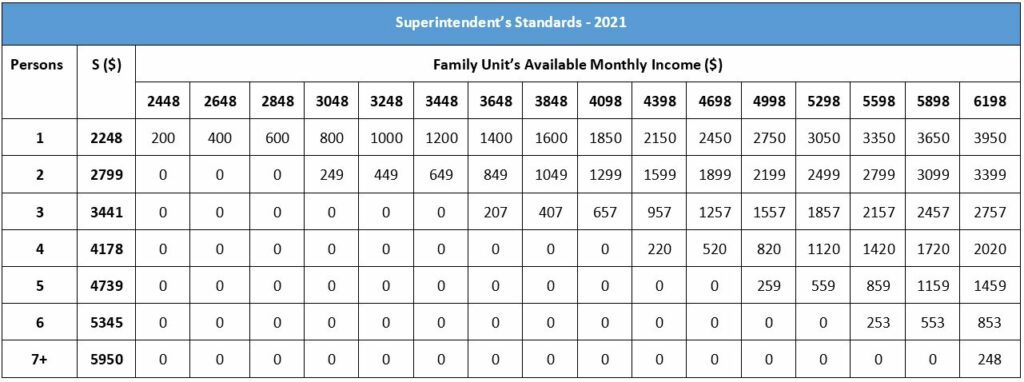

Überschusseinkommen ist jedes Einkommen, das Sie über den Betrag erzielen, den die kanadische Regierung behauptet, dass eine Person oder Familie leben muss. Nach Angaben des Office of the Superintendent of Bankruptcy Canada (OSB) sind die aktuellen Einkommensstandards im Jahr 2021:

- $2,248 für einen Einpersonenhaushalt

- 2.799 USD für einen Zweipersonenhaushalt

- 3.441 USD für einen Dreipersonenhaushalt

- 4.178 USD für einen Vierpersonenhaushalt

- 4.739 USD für einen Fünfpersonenhaushalt

- 5.345 USD für einen Sechspersonenhaushalt

- $ 5,950 für einen Haushalt mit sieben Personen oder mehr

Wie bestimmen sie die Überschusseinkommenszahlungen?

Dieser Standard basiert auf den (LICO) einkommensschwachen Cutoffs, die auf städtischen Gebieten mit 500.000 oder mehr Menschen basieren. Wenn Sie etwas über dem für eine Familie Ihrer Größe angegebenen Betrag machen, müssen Sie während des Konkurses zusätzliche Beträge zahlen.

Der aktuelle Standard legt den monatlichen Mindestbetrag fest, der für eine Familieneinheit oder eine einzelne Person benötigt wird. Dies wird von dem Betrag abgezogen, den Ihr Haushalt verdient, um Ihren Haushaltsüberschuss zu ermitteln. Sobald sie den Überschuss ermittelt haben, wird das ursprüngliche Gehalt durch das zusätzliche Gehalt geteilt. Dann geht der Prozentsatz an den Überschuss, um die Familiensituation anzupassen. Schließlich wird der bereinigte Überschuss mit 50% multipliziert, dem Betrag, den Sie für Ihr überschüssiges Einkommen zahlen müssen.

Sie können die Auszahlung anpassen, wenn die Person eine Gehaltserhöhung, Lohnsenkung, einen Umsatz, einen Pauschalbetrag oder andere finanzielle Änderungen hat. Änderungen können auch die Auszahlungsfrist verlängern.

Nachfolgend finden Sie eine Tabelle, die die Einkommensstandards und die Höhe des Überschusseinkommens zeigt, die Sie je nach Haushaltsgröße und monatlichem Einkommen erwarten können. Sie können ein PDF in Englisch und Französisch herunterladen, das “Überschusseinkommen” definiert, sowie einen detaillierteren Blick auf die Methoden zur Bestimmung der Auszahlungsbeträge. Ihr lizenzierter Insolvenzverwalter kann dies auch näher erläutern.

Standards des Superintendenten – 2021

Häufig gestellte Fragen

Um in Kanada Insolvenz anmelden zu können, müssen Sie ein legaler Staatsbürger oder ein ständiger Wohnsitz sein oder jemand, der außerhalb des Landes lebt, aber hier Eigentum besitzt. Sie müssen mehr als 1.000 Dollar schulden. Sie müssen auch “insolvent” sein, was bedeutet, dass Sie nicht in der Lage sind, Zahlungen pünktlich zu leisten, und Sie schulden mehr als Ihr Vermögen wert ist.

Die Zeit, die ein Konkursantrag dauert, hängt davon ab, wie oft Sie in Kanada Konkurs angemeldet haben und ob Sie überschüssige Einkommenszahlungen leisten müssen oder nicht.

Wenn Sie Ihre erste Insolvenz haben, können Sie in nur neun Monaten entlassen werden. Dies kann sich je nach Ihrem Einkommen ändern. Wenn Sie Überschusszahlungen leisten müssen, wird die Zeit für einen ersten Konkurs auf 21 Monate verlängert.

Wenn Sie ein zweites Mal Insolvenz anmelden müssen, dauert es viel länger. Ein zweiter Konkurs dauert mindestens 24 Monate. Dieser Zeitraum erhöht sich auf bis zu 36 Monate, wenn es um Überschusseinkommen geht.

Es ist selten, aber einige Leute haben einen dritten Konkurs. Wenn Ihnen das passiert, müssen Sie an einer Entlastungsanhörung vor einem Insolvenzgericht teilnehmen und einem Richter erklären, warum Sie dreimal einreichen mussten. Das ist etwas, was Sie eindeutig nicht wollen.

Es dauert neun Monate für eine “absolute” Entlassung. Die Bedingungen für eine “absolute” Entladung umfassen:

· Sie müssen sich in Ihrem ersten Konkurs befinden (24 Monate für Ihren zweiten Konkurs)

· Sie müssen an zwei Beratungsgesprächen teilgenommen haben

· Es sind keine Einkommenssteuerzahlungen erforderlich

· Die Entlastung wird von keinem Gläubiger abgelehnt

Wenn es sich um einen zweiten Konkurs handelt, beträgt die Zeit für die Berechtigung zu einer automatischen Entlastung 24 Monate. Solange kein zusätzliches Einkommen benötigt wird (Überschusseinkommen) und kein Gläubiger die Entlastung in Frage stellt, erfolgt dies in 24 Monaten. Ein Überschusseinkommen verlängert die Zeit bis zur absoluten Entlassung in der Regel um bis zu 36 Monate.

Ja. Eine Entlastung konnte von den Gläubigern entgegengesetzt werden, besonders wenn die Person im Bankrott, alle mögliche Verpflichtungen nachzukommen versäumte. Das Gericht prüft den Fall und kann keine Entlastung erteilen.

Konkurs anmelden in Kanada ist nicht billig. Aber die Investition kann sich lohnen, abhängig von Ihrer Situation. Die grundlegenden Mindestkosten für Erstanmelder betragen 1.800 USD. Diese Kosten, die in Raten bezahlt werden können, decken Verwaltungsgebühren, staatliche Gebühren, Gebühren für Ihren lizenzierten Insolvenzverwalter und andere Kosten ab. Dies wird als Basiskosten bezeichnet.

Zusätzlich können zwei zusätzliche Kosten anfallen, die Sie je nach Situation übernehmen müssen:

1. Überschusseinkommen: Wenn Ihr Einkommen über einer bestimmten Schwelle liegt, müssen Sie zusätzliche Überschusseinkommenszahlungen an Ihre Gläubiger leisten.

2. Verkauf von Vermögenswerten oder Eigenkapitalkosten: Wenn Sie Vermögenswerte haben, die in Ihrer Provinz oder Ihrem Hoheitsgebiet nicht für eine Befreiung in Frage kommen, können diese Vermögenswerte verkauft werden, um Ihre Gläubiger zurückzuzahlen, oder Sie müssen möglicherweise Kosten zahlen, wenn das Eigenkapital der Vermögenswerte über einem bestimmten Wert liegt.

Konkurs ist eines der schlimmsten Dinge, die Sie Ihrem Kredit antun können. Während in den Prozess der Insolvenz, wird Ihr Kredit-Score stark beschädigt werden. Der Konkurs wird auf Ihrem Kredit-Bericht für sechs Jahre für eine erstmalige Einreichung und vierzehn Jahre für eine zweite Einreichung bleiben. Alle Schulden, die durch Konkurs beglichen werden, werden mit einem R9 (revolvierend) oder I9 (Ratenzahlung) Status vermerkt. Diese Notationen bleiben sechs Jahre oder länger in Ihrer Kreditauskunft. Dies wird Sie wahrscheinlich in die niedrigste Kreditwürdigkeitsstufe versetzen. Aber nach dem Konkurs können Sie den Prozess beginnen, um Ihren Kredit wieder aufzubauen.

Auf nationaler Ebene sind die meisten Ihrer Vermögenswerte NICHT von der Entlastung befreit. Es gibt jedoch einige Ausnahmen für Vermögenswerte, einschließlich Ihres registrierten Alterssparplans, mit Ausnahme der Beiträge der letzten 12 Monate. Persönliche Kleidung, Haustiere und geringes Eigenkapital in Vermögenswerten wie einem Haus (unter 10.000 US-Dollar) sind ebenfalls ausgenommen. Darüber hinaus sind Werkzeuge, die zum Arbeiten benötigt werden, einige landwirtschaftliche Immobilien und Haushaltsmöbel in dem Haus, in dem Sie dauerhaft leben, ebenfalls ausgenommen.

Provinzen und Territorien bezeichnen auch Vermögenswerte, die für die Befreiung von Gebietsansässigen in Frage kommen, die Konkurs anmelden. Ihr Treuhänder wird in der Lage sein, die Ausnahmen zu erklären, wo Sie im Detail leben, so sicher sein, während Ihrer Beratung zu fragen.

Konkurs beseitigt nicht alle Arten von Schulden. Verpflichtungen wie Kindergeld, Unterhalt, Studentendarlehen, die weniger als sieben Jahre alt sind, Autokredite (es sei denn, Sie geben das Auto auf) und Ihre Hypothek bleiben bestehen. Steuern sind nicht gedeckt, und andere am Prozess beteiligte Anwaltskosten sind nicht gedeckt. Schulden aufgrund von Betrug werden ebenfalls nicht beglichen.

Beachten Sie, dass Ihre Unterlagen beim Konkurs beim Office of the Superintendent of Bankruptcy Canada (OSB) aufbewahrt werden. Dies bedeutet, dass Ihre Einreichung öffentlich zugänglich ist und jeder sie einsehen kann. Der OSB gibt diese Informationen auch an die Auskunfteien (Auskunfteien) weiter.

Ihre Insolvenz wird nirgendwo veröffentlicht, und obwohl sie öffentlich bekannt ist, gibt die kanadische Regierung diese Informationen nur an Gläubiger, Kreditauskunfteien und Ihren Treuhänder weiter.

Es ist unwahrscheinlich, aber möglich, dass jemand Ihre Insolvenz nachschlagen könnte. Wenn Sie einen neuen Kredit beantragen, erfährt der potenzielle neue Gläubiger auch von Ihrem Insolvenzstatus.

Vor- und Nachteile des Konkurses

Vorteile:

· Keine Lohnpfändungen mehr

· Keine Inkassoanrufe oder Belästigungen

· Keine Studentendarlehen mehr als sieben Jahre alt

· Der Prozess kann in nur neun Monaten abgeschlossen sein

Nachteile:

* Kein Zugang zu Kreditkarten

· Sie können Geld auf das Eigenkapital Ihres Vermögens schulden

* Kosten (des Prozesses) ist höher als einige andere Entschuldungsmethoden

* Monatliche Berichtspflichten

· Konkurs wird eine permanente öffentliche Aufzeichnung sein

Wiederaufbau Ihres Kredits und Ihrer Finanzen nach dem Konkurs

Wenn der Insolvenzprozess abgeschlossen ist, erhalten Sie von Ihrer BANK eine “Entlastungserklärung”.” Diese Mitteilung bedeutet, dass Sie diese Schulden nicht mehr haben. Sie sind zu diesem Zeitpunkt schuldenfrei, abzüglich aller anderen Verpflichtungen, die nicht Teil des Konkurses waren. Dies kann besicherte Schulden auf Vermögenswerten einschließen, die für eine Befreiung qualifiziert sind, Steuern, Kindergeld, Unterhalt, und Studentendarlehen unter sieben Jahren.

Jetzt kommt der Prozess des Wiederaufbaus Ihres Kredits und der Wiederherstellung Ihrer Finanzen. Sie haben hoffentlich Geld-Management-Fähigkeiten gelernt und wissen, wie Sie Ihr Budget zu halten. Einfache Möglichkeiten, neue Kredite zu starten, sind gesicherte Kreditkarten und andere neue Kreditprogramme. Eine gesicherte Kreditkarte ist, wenn Sie ein Konto bei einem Kreditkartenunternehmen haben, das durch eine Bareinzahlung gesichert ist. Ihr Kreditlimit entspricht dem Betrag, den Sie einzahlen. Folgen Sie immer und halten Sie Ihr Budget. Verstehen Sie, welche Ausgaben Sie haben, und planen Sie Ihre Wünsche und Bedürfnisse ein.

Bevor Sie sich entscheiden, Datei, sprechen Sie mit einem ausgebildeten Kreditberater

Konkurs ist eine schwierige, lebensverändernde Entscheidung zu treffen. Sie verdienen es, alle verfügbaren Optionen zu verstehen, bevor Sie diese schwierige Entscheidung treffen. Sprechen Sie mit einem ausgebildeten Kreditberater kostenlos, um herauszufinden, ob eine weniger drastische Schuldenerlass Wahl für Sie arbeiten können, so dass Sie Konkurs vermeiden können.

Sprechen Sie noch heute mit einem ausgebildeten Kreditberater, um Ihre Optionen für einen Schuldenerlass besser zu verstehen, bevor Sie sich entscheiden.

Leave a Reply