Eine bevorzugte Hochwasserversicherungspolice (PRP) sollte die 1. Präferenz der Hausbesitzer sein

Eine bevorzugte Hochwasserversicherungspolice (PRP) sollte die 1. Präferenz der Hausbesitzer sein

In den Abendnachrichten werden ständig Erinnerungen an die Bedeutung der Hochwasserversicherung ausgestrahlt; und da wir ständig an die Macht der Mutter Natur erinnert werden, scheinen Befürchtungen uneased im Laufe unserer Häuser vor Verwüstung zu schützen. Wie könnten wir die eindringlichen Auswirkungen des Biggert Waters Act von 2012 vergessen? Und gerade als Sie dachten, Ihr Haus sei nicht nur vor steigendem Hochwasser, sondern auch vor steigenden Hochwasserprämien sicher, befinden sich die Küstenfloridianer aufgrund der Neuzuordnung von Hochwasserzonen durch die FEMA an einer Kreuzung für Hochwasserversicherungspläne.

Obwohl die Angst vor BW12 aus der Kommunalpolitik zu verschwinden schien, haben die jüngsten Überschwemmungen das Konzept bei weitem nicht verwässert. Es scheint, dass die nationale Panik abgeklungen ist, aber auch die Bundessubventionen werden abnehmen. Für viele Küstenbewohner bedeutet dies einen starken Anstieg ihrer Versicherungstarife. Die Neuzuordnung von Überschwemmungsgebieten in ganz Florida wird erleichtert, um eine genaue Einschätzung der Höhe zu erhalten und die staatlichen Subventionen aus tief gelegenen Regionen zu entfernen. Bevor wir uns auf den Weg in die Hügel machen, müssen wir erkennen, dass die Abschottung nicht gerade wie eine nachmittägliche Regenwolke im Sunshine State droht. Das Remapping-Konzept wurde entwickelt, um unser Hochwasserversicherungsprogramm zu verbessern und die Bewohner ordnungsgemäß zu versichern, während der Aufkleberschock einer großen Rechnung vermieden wird, die in 30 Tagen zahlbar ist. Der größte Vorteil, der derzeit denjenigen zur Verfügung steht, die sich vor der Neuzuordnung nicht in einer obligatorischen Überschwemmungszone befinden, ist die Möglichkeit, den aktuellen Vorzugspreis beizubehalten.

Obwohl die Angst vor BW12 aus der Kommunalpolitik zu verschwinden schien, haben die jüngsten Überschwemmungen das Konzept bei weitem nicht verwässert. Es scheint, dass die nationale Panik abgeklungen ist, aber auch die Bundessubventionen werden abnehmen. Für viele Küstenbewohner bedeutet dies einen starken Anstieg ihrer Versicherungstarife. Die Neuzuordnung von Überschwemmungsgebieten in ganz Florida wird erleichtert, um eine genaue Einschätzung der Höhe zu erhalten und die staatlichen Subventionen aus tief gelegenen Regionen zu entfernen. Bevor wir uns auf den Weg in die Hügel machen, müssen wir erkennen, dass die Abschottung nicht gerade wie eine nachmittägliche Regenwolke im Sunshine State droht. Das Remapping-Konzept wurde entwickelt, um unser Hochwasserversicherungsprogramm zu verbessern und die Bewohner ordnungsgemäß zu versichern, während der Aufkleberschock einer großen Rechnung vermieden wird, die in 30 Tagen zahlbar ist. Der größte Vorteil, der derzeit denjenigen zur Verfügung steht, die sich vor der Neuzuordnung nicht in einer obligatorischen Überschwemmungszone befinden, ist die Möglichkeit, den aktuellen Vorzugspreis beizubehalten.

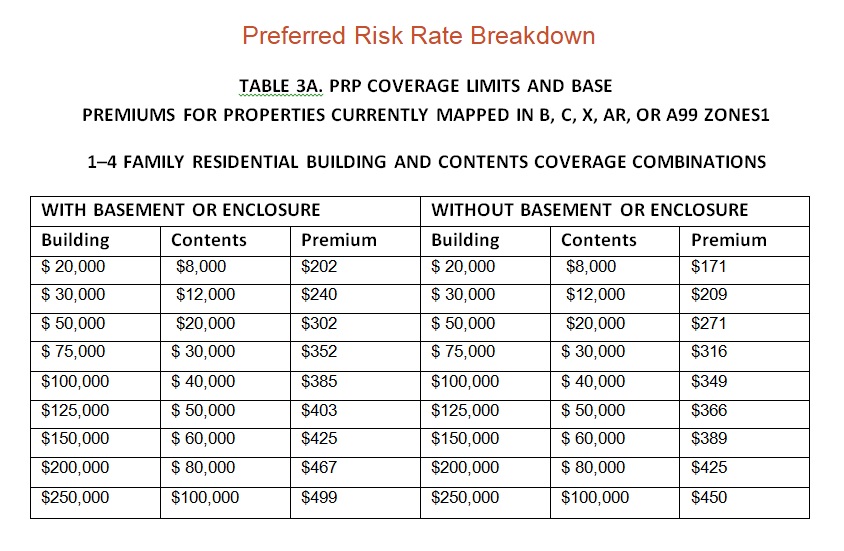

Die Preferred Risk Policy (PRP) ist eine kostengünstigere Standard-Hochwasserversicherungspolice (SFIP) und ist für Immobilien in den Zonen B, C und X in regulären Programmgemeinden verfügbar, die die Zulassungsvoraussetzungen basierend auf der Hochwasserverlusthistorie der Immobilie erfüllen. Zum Beispiel wird die bevorzugte Risikoprämie für $ 50.000 der Gebäudeabdeckung und $ 20.000 der Inhaltsabdeckung auf einem Einfamilienhaus ohne Keller auf $ 302 geschätzt. Das ist ein erhebliches Maß an Einsparungen im Vergleich zu den Kosten einer Standard-Hochwasserversicherung. Es ist wichtig, sich daran zu erinnern, dass, obwohl Häuser in B, C und X Zonen für bevorzugte Risikopolitik qualifizieren, sie in der Regel nicht verpflichtet sind, Hochwasserversicherung von ihren Hypothekenbanken zu kaufen. Warum also würden wir empfehlen, dies zu tun? Der Grund, warum es wichtig ist, eine Deckung zu implementieren, auch wenn sich Ihr Haus in einer bevorzugten Risikozone befindet, ist eine Kombination aus potenziellem Preis und Schutz.

Die Preferred Risk Policy (PRP) ist eine kostengünstigere Standard-Hochwasserversicherungspolice (SFIP) und ist für Immobilien in den Zonen B, C und X in regulären Programmgemeinden verfügbar, die die Zulassungsvoraussetzungen basierend auf der Hochwasserverlusthistorie der Immobilie erfüllen. Zum Beispiel wird die bevorzugte Risikoprämie für $ 50.000 der Gebäudeabdeckung und $ 20.000 der Inhaltsabdeckung auf einem Einfamilienhaus ohne Keller auf $ 302 geschätzt. Das ist ein erhebliches Maß an Einsparungen im Vergleich zu den Kosten einer Standard-Hochwasserversicherung. Es ist wichtig, sich daran zu erinnern, dass, obwohl Häuser in B, C und X Zonen für bevorzugte Risikopolitik qualifizieren, sie in der Regel nicht verpflichtet sind, Hochwasserversicherung von ihren Hypothekenbanken zu kaufen. Warum also würden wir empfehlen, dies zu tun? Der Grund, warum es wichtig ist, eine Deckung zu implementieren, auch wenn sich Ihr Haus in einer bevorzugten Risikozone befindet, ist eine Kombination aus potenziellem Preis und Schutz.

Die FEMA zeichnet derzeit die Überschwemmungszonen neu auf und stellt fest, dass viele Gebiete, die zuvor als außerhalb der obligatorischen Überschwemmungszonen liegend galten, jetzt als Hochrisikogebiete eingestuft werden. Dies bringt schlechte Nachrichten für Hausbesitzer in diesen neu ausgeprägten Überschwemmungsgebieten, da die Kreditgeber dann eine Hochwasserversicherung benötigen. Das National Flood Insurance Program (NFIP) verlangt eine 30-tägige Wartezeit und die vollständige Zahlung aller neuen Policen. Grundsätzlich könnten Sie mit einer großen Pauschalrechnung in 30 Tagen stecken bleiben. Wenn Sie jedoch zum Zeitpunkt der Neuzuordnung eine bevorzugte Risikopolitik beibehalten, können Sie diese Prämienpreise mit nur geringfügigen Erhöhungen pro Jahr beibehalten, anstatt sofort Tausende von Dollar zu schulden. Dies ist auch sehr vorteilhaft, wenn Sie Ihr Haus verkaufen, da diese Preise an den Käufer von Eigenheimen übertragen werden und ein Verkaufsargument und ein Vorteil gegenüber anderen Häusern in der Region sein können, die viel höhere jährliche Versicherungsprämien haben werden.

Schutz ist der wichtigste Grund, Ihr Haus mit einer bevorzugten Risikopolitik abzudecken. Obwohl es von den meisten Kreditgebern nicht verlangt wird, bietet es eine erhebliche Deckung zu minimalen Kosten. Obwohl Sie das Gefühl haben, dass Sie nur ein geringes Risiko für Überschwemmungen haben, ist es wichtig zu wissen, dass selbst Gebiete, die nicht anfällig für Überschwemmungen sind, immer noch von Katastrophen betroffen sein können. In der Tat haben Einwohner in Zonen mit niedrigem bis mittlerem Risiko etwa 25% aller Ansprüche aus dem nationalen Hochwasserversicherungsprogramm eingereicht. So profitieren Sie immer noch von einer Schutzschicht, auch wenn der Remapping-Prozess Ihr Zuhause nicht in eine Hochrisikozone verwandelt. Für die minimalen Kosten der Deckung und den potenziellen Preisschutz empfehlen wir dringend, dass jeder in einer Preferred Flood Policy (PRP) Zone eine Hochwasserversicherung trägt … Es ist ein kleiner Preis für den Seelenfrieden!

![]()

Moore Resources ist eine unabhängige Versicherungsagentur mit Sitz in St. Petersburg, FL und bietet Hausbesitzerversicherung, Autoversicherung, Personenversicherung und Geschäftsversicherung. Unsere Reichweite erstreckt sich über die Tampa Bay Area hinaus auf den gesamten Bundesstaat Florida. Moore Resources hat sich regional den Anwohnern der Grafschaften Pinellas, Hillsborough, Polk, Pasco, Manatee und Sarasota verschrieben. einschließlich St. Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town n Country und den Stränden der Golfküste.

Bitte beachten Sie, dass der Zweck dieses Blogs ist es, nur allgemeine Informationen zu präsentieren. Es interpretiert keine spezifischen Richtlinien oder Abdeckung. Um detaillierte Informationen zu Ihrer Versicherung zu erhalten, wenden Sie sich an einen lizenzierten Versicherungsvertreter.

Leave a Reply