Was ist ein sinkender Fonds und wie schafft man einen?

Untersuchungen zeigen, dass der durchschnittliche Amerikaner nur 3.8% des Einkommens spart, das er jeden Monat nach Hause bringt.1 Ich wette also, viele Leute haben die Magie des sinkenden Fonds noch nie erlebt — aber sie müssen! Hier ist der Grund:

Wenn ein Budget die Erlaubnis zum Ausgeben bietet, bietet ein sinkender Fonds die Ermutigung zum Ausgeben — und zum großen Ausgeben!

Was ist ein sinkender Fonds?

Ein sinkender Fonds ist eine strategische Möglichkeit, Geld zu sparen, indem er jeden Monat ein wenig beiseite legt.

Sinking Funds funktionieren folgendermaßen: Jeden Monat legen Sie Geld in einer oder mehreren Kategorien beiseite, um es zu einem späteren Zeitpunkt zu verwenden. Mit einem sinkenden Fonds sparen Sie jeden Monat einen kleinen Betrag für einen bestimmten Zeitraum, bevor Sie ihn ausgeben.

Sinkende Mittel eignen sich hervorragend für Dinge, die Sie nicht in einem einzigen Monatsbudget bezahlen möchten, wie:

- Neue Reifen für Ihr Auto

- Weihnachtsgeschenke

- Tierarztrechnungen

- Hochzeitskosten

- Flugtickets

- Geburtstagsfeiern

- Schulbücher und Zubehör

- Kleidung für einen besonderen Anlass

- Urlaub

- Hausumbau

Sie können einen sinkenden Fonds für jedes finanzielle Ziel, jeden Traum oder jede Ausgabe erstellen, die Sie haben!

Sinking Fund vs. Sparkonto

Ein sinkender Fonds ist in der Regel spezifischer als ein Sparkonto, da Sie genau wissen, wie viel Sie investieren und wann Sie es verwenden werden.

![]()

Bereit zum Sparen? Starten Sie noch heute mit einer kostenlosen Testversion von Ramsey +.

Es kommt darauf an, absichtlich zu sein. Wenn Sie für ein neues Auto, den Urlaub im nächsten Jahr, Ihre Jubiläumsgeschenke, die Zahnspange Ihres Sohnes und Ihre Weihnachtsgeschenke auf demselben Sparkonto sparen, stehen die Chancen gut, dass die Linien früher oder später verschwimmen. Also, anstatt alles in Ihrem Sparkonto zusammenzufassen, seien Sie bewusst und spezifisch, indem Sie mehrere sinkende Fonds haben.

Sinkender Fonds vs. Notfallfonds

Ein sinkender Fonds unterscheidet sich auch von einem Notfallfonds. Ganz anders. Ein Notfallfonds ist Geld für das Unbekannte.

Mit einem vollständig finanzierten Notfallfonds sollten Sie 3-6 Monate an Ausgaben für alle möglichen Notfälle gespart haben. Wenn Ihre Klimaanlage durchbrennt und Sie sie ersetzen müssen, wird Ihr Notfallfonds einspringen, und es wird sich nicht einmal wie ein Notfall anfühlen — nur eine Unannehmlichkeit. Warum? Weil es das Sicherheitsnetz zwischen dir und dem Leben ist. Sie haben keine Möglichkeit zu wissen, ob diese Dinge kommen oder wann sie passieren werden, aber Sie wissen, dass das Leben passiert, also haben Sie das Geld beiseite gelegt und bereit.

Bei einem sinkenden Fonds hingegen wissen Sie genau, wofür dieses Geld bestimmt ist, und Sie wissen, wann Sie es verwenden werden.

Der sinkende Fonds ist für die Bekannten. Der Notfallfonds ist für das Unbekannte.

Vorteile von Sinking Funds

Egal, was Ihre Geldtendenzen sind – Spender oder Sparer, Nerd oder Freigeist, Erfahrungen oder Dinge — jeder kann von einem Sinking Fund profitieren.

Möchten Sie Ihre vierköpfige Familie für eine Woche an den Strand bringen? Es geht $1.500. Brauchen Sie ein neues Dach? Das wären 6.000 Dollar. Dann gibt es Weihnachtsgeschenke, oder eine Anzahlung für Ihr Zuhause, oder dieser Roller in Erwachsenengröße, den Ihr Mann einfach haben muss. (Nur mein Mann? Oh, okay. Cool.)

Geld ausgeben kann Spaß machen oder gar keinen Spaß machen. Aber am Ende des Tages, egal wofür Sie Ihr Geld ausgeben, kommt alles vom selben Ort. Und jeder Schlag Ihrer Debitkarte kann dazu führen, dass Sie und Ihr Bankkonto sich besiegt fühlen.

All das ändert sich, wenn Sie sinkende Mittel zu Ihrer Budgetierungsroutine hinzufügen.

Mit einem sinkenden Fonds können Sie:

- Sparen Sie für alles und jedes unter der Sonne. Holen Sie sich so spezifisch, wie Sie möchten, um sicherzustellen, dass Sie alle Bedürfnisse und Wünsche auf Ihrer Liste abdecken.

- Plan für großen, extravaganten Spaß. Das macht mein Spender-Herz so glücklich. Rüsten Sie Ihre Küche auf, machen Sie die Reise Ihrer Träume, investieren Sie in Ihre Hobbys oder geben Sie großzügig. Machen Sie Platz für Spaß, indem Sie Ihrem Geld Monat für Monat sagen, was zu tun ist.

- Verlieren Sie jede Schuld, die mit großen Einkäufen verbunden ist. Entscheiden Sie im Voraus (mit Ihrem Ehepartner, wenn Sie einen haben), wofür Sie sparen und wie viel Geld Sie beiseite legen möchten. Wenn es darum geht, Zeit zu verbringen, können Sie dies ohne Sorgen oder Bedauern tun.

- Bereite dich auf diese unvermeidlichen Ausgaben vor. Wir wissen nicht genau, wann, was oder wie die Dinge auseinanderfallen werden, aber wir können ziemlich sicher sein, dass sie es tun werden. Wenn Sie im Laufe der Zeit unerwartete Ausgaben (wie neue Reifen für das Auto und Reparaturen für das Haus) einsparen, werden diese Einkäufe weniger stressig.

Strategisch sparen bedeutet, dass lustige Einkäufe tatsächlich Spaß machen und frustrierende Ausgaben keine große Sache sind.

So erstellen Sie einen sinkenden Fonds

Nachdem Sie nun wissen, was ein sinkender Fonds ist, wie er funktioniert und warum er Ihnen hilft, erfahren Sie hier, wie Sie in vier einfachen Schritten einen erstellen.

Schritt 1: Entscheiden Sie, wofür Sie sparen.

Stellen wir uns vor, Sie starten einen sinkenden Fonds für Weihnachten. Sie möchten im Laufe der Zeit ein wenig beiseite legen, damit sich die Ferienzeit nicht an Sie heranschleicht und Sie pleite macht.

Schritt 2: Entscheiden Sie, wo Sie Ihren sinkenden Fonds aufbewahren möchten.

Wenn Sie ein anderes Sparkonto für einen sinkenden Fonds eröffnen möchten, stellen Sie sicher, dass das Konto kein Mindestguthaben aufweist (wie ein Geldmarkt). Sie möchten nicht, dass monatliche Gebühren Ihr Guthaben belasten.

Wenn Sie unser kostenloses Budgetierungstool EveryDollar verwenden, benötigen Sie überhaupt kein separates Sparkonto. EveryDollar wird dieses Geld für Sie in Ihrem Budget festlegen, sodass Sie immer genau wissen, wie viel sich in diesem Fonds befindet. (Mehr dazu in Schritt 4.)

Schritt 3: Entscheiden Sie, wie viel Sie sparen müssen.

Um zu bestimmen, wie viel Sie sparen, nehmen Sie den auszugebenden Gesamtbetrag und dividieren Sie ihn durch die Anzahl der Monate oder Wochen, die Sie noch haben, bis Sie den Kauf tätigen müssen.

Wenn Sie 1.000 US-Dollar für Weihnachten ausgeben möchten und es September ist, haben Sie nur etwa drei Monate Zeit, um zu sparen. Das bedeutet, dass Sie eine Werbebuchung in Ihrem Budget benötigen, die Sie daran erinnert, bis Dezember jeden Monat etwa 330 US-Dollar zu verstauen.

Schritt 4: Richten Sie Ihren sinkenden Fonds im Budget ein.

Ein sinkender Fonds funktioniert nur, wenn er im Budget ist.

Egal, ob Sie in Excel, in einer App oder mit Bleistift und Papier budgetieren, setzen Sie Ihre sinkende Fondsposition in das Budget ein!

Genau so erstellen Sie einen sinkenden Fonds in meiner bevorzugten Budgetierungs-App EveryDollar:

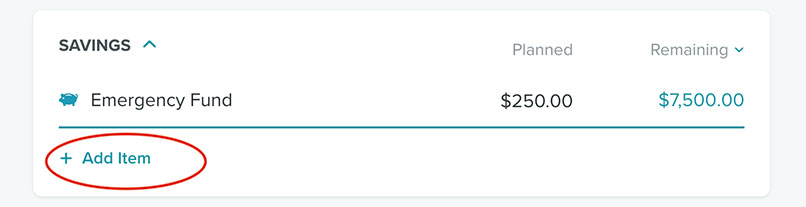

Klicken Sie auf Ihrem Desktop-Computer einfach auf Element hinzufügen unter der Budgetkategorie Ihrer Wahl. (Ich habe gespart.)

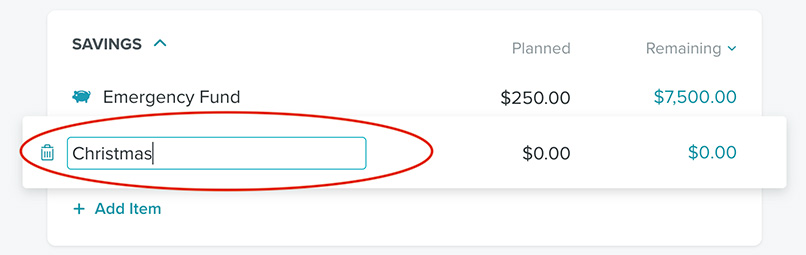

Dann nennen Sie diesen Haushaltsposten Weihnachten.

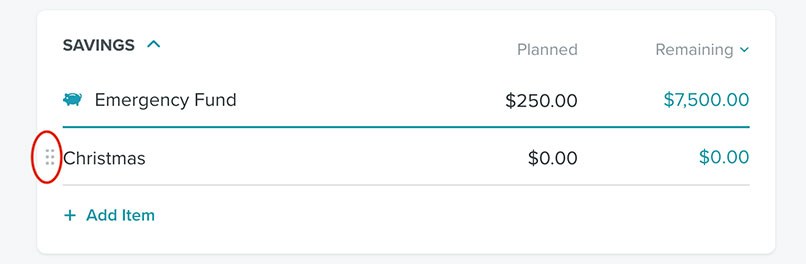

Klicken Sie als nächstes auf die Punkte neben Weihnachten.

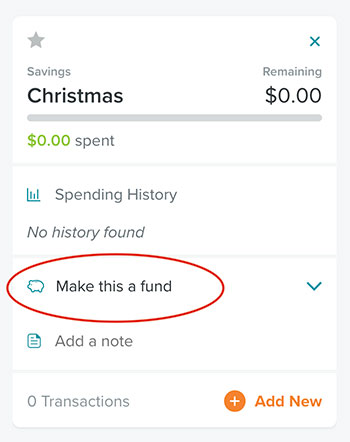

Dies bringt die Option auf der rechten Seite für Sie, um diese Haushaltslinie in einen Fonds zu verwandeln, indem Sie auf Make This a Fund.

Los geht’s! Sie haben einen sinkenden Fonds. Jetzt können Sie den Saldo eingeben, wie viel Sie bereits gespart haben, den Betrag, den Sie jeden Monat sparen möchten, und Ihr langfristiges Ziel. EveryDollar verfolgt, wie viel Sie sparen und wie viel mehr Sie sparen müssen, um Ihr Ziel rechtzeitig zu erreichen. Sie müssen lediglich den monatlichen Betrag auf Ihr Sparkonto überweisen.

Wie viele sinkende Fonds sollte ich haben?

Nun, da Sie die Schönheit von sinkenden Fonds gesehen haben, möchten Sie vielleicht allem einen sinkenden Fonds zuweisen. Wenn Sie keine Schulden mehr haben und Ihren vollständig finanzierten Notfallfonds eingerichtet haben, ist das großartig! Aber wenn Sie noch in den Babyschritten 1-3 sind, sollten dies Ihre Prioritäten sein.

Die andere Sache, die Sie berücksichtigen sollten, ist, wenn Sie eine Million sinkende Fonds gleichzeitig haben, werden Sie in keinem von ihnen große Fortschritte sehen.

Hier ist ein Beispiel für einen Beitrag von 600 USD pro Monat zu sechs verschiedenen sinkenden Fonds:

- $100 für Urlaub

- $ 300 für ein neues Auto

- $ 50 für ein Hinterhof-Makeover

- $ 50 für medizinische Ausgaben

- $ 50 für Autoreparaturen

- $ 50 für Reparaturen zu Hause

Am Ende eines Jahres wären Ihre sinkenden Fondssummen:

- $1,200 für Urlaub

- $ 3.600 für ein neues Auto

- $ 600 für ein Hinterhof Makeover

- $ 600 für medizinische Kosten

- $ 600 für Autoreparaturen

- $ 600 für Reparaturen zu Hause

Okay, jetzt stell dir vor, du hast es entschieden es ist Zeit, Ihr Auto zu ersetzen. Sie haben zwei Möglichkeiten: Sie können für einen zuverlässigen Transport für $ 3.600 suchen, oder Sie können $ 600 in Reparaturen an Ihrem aktuellen Auto machen und weiter sparen, bis Ihr Auto Sinking Fund etwas mehr wächst.

Aber hier ist die geheime dritte Option: Wenn Sie die Hinterhof-Verjüngungskur und den Urlaub in diesem Jahr überspringen, haben Sie bereits $ 5.400 für das Auto. Überfordern Sie sich also nicht mit zu vielen sinkenden Fondskategorien, wenn Sie etwas wirklich brauchen.

Lassen Sie sich nicht von einem großen Kauf versenken

Sehen Sie, was für einen Unterschied ein wenig strategisches Sparen machen kann? Das größte, was Sie brauchen, ist Geduld.

Wir leben in einer Kultur, in der wir jetzt kaufen. Wir bringen heute einen Gegenstand nach Hause. Amazon hat alles, was länger als zwei Tage Versand dauert, wie ein Verbrechen erscheinen lassen.

Aber wenn Sie Geduld und einen Plan haben, wissen Sie, was Sie nicht haben werden? Sorgen. Sparen im Voraus verhindert Stress, also starten Sie noch heute Ihren eigenen sinkenden Fonds.

Weitere Informationen finden Sie in unserer Schritt-für-Schritt-Anleitung zur Erstellung eines sinkenden Fonds in EveryDollar in Ramsey + (komplett mit Bildern!).

Geld sparen hat noch nie so viel Spaß gemacht!

Probieren Sie unsere KOSTENLOSE Budgetierungs-App EveryDollar aus, um noch heute Ihren sinkenden Fonds zu erstellen. Sie werden Ihr Ziel schneller erreichen als Sie denken!

Erste Schritte

Leave a Reply