Entendiendo la Bancarrota

¿Qué sucede cuando necesita declararse en bancarrota en Canadá?

Las razones para declararse en quiebra en Canadá varían según el hogar. La pérdida de empleo, el divorcio, las consecuencias económicas de la pandemia y simplemente no seguir un presupuesto pueden llevar a la bancarrota. Las cosas malas le suceden a la gente buena, y los eventos de los últimos dos años han sido ciertamente desafiantes.

Si bien hubo una fuerte caída en las solicitudes de quiebra en 2020, todavía hubo casi 33,000 quiebras el año pasado. Se espera que este número aumente de nuevo después de la COVID, ya que las presentaciones de 2021 están volviendo lentamente a niveles más altos, según Bloomberg news.

Esta guía puede ayudarlo a comprender cómo funciona la bancarrota en Canadá, lo que puede esperar cuando presente su declaración y lo que sucederá una vez que se complete su declaración. En esta guía, nos centraremos en la bancarrota personal, sin embargo, hay otros tipos de quiebras para pequeñas empresas y corporaciones.

¿Qué es la quiebra?

La bancarrota es el proceso legal por el cual se le declara insolvente, lo que significa que debe más de lo que valen sus activos. El proceso es supervisado por un Fideicomisario de Insolvencia con Licencia (LIT). Supervisan la venta de cualquier activo que tenga que no califique para exención en la provincia o territorio donde viva. El producto de esas ventas se utiliza para pagar a sus acreedores, luego los saldos restantes de las deudas incluidas en su bancarrota se liberan.

Cómo declararse en bancarrota

Paso 1: Póngase en contacto con un Administrador de Insolvencia con licencia (LIT)

El gobierno proporciona una herramienta útil para encontrar un administrador de insolvencia con licencia en su área. Debes buscarlos en línea antes de elegir uno para ver si hay comentarios positivos o negativos sobre ellos. Puedes encontrar reseñas en sitios como Yelp, Google y otros.

Paso 2: Reúna sus documentos

Cuando se reúna con su Fideicomisario de Insolvencia con Licencia, revisarán sus finanzas con usted para determinar si es insolvente. Con eso en mente, necesita copias de documentos personales, incluidos formularios de impuestos, talones de pago, comprobantes de ingresos y gastos. Es posible que necesiten más dependiendo de su situación financiera, empleo y activos.

Paso 3: Reúnase con su fideicomisario

Esto ocurrirá en la oficina de su fideicomisario o en línea durante la pandemia. El fideicomisario le explicará todas las opciones disponibles para usted. Le preguntará acerca de sus ingresos, sus activos, cuánto debe y cuáles son sus gastos.

También debe hacer preguntas, como cómo comenzar, cuáles son los costos, cuándo hacer pagos, qué activos puede tener que calificarían para la exención y cualquier otra pregunta que tenga.

Al final de la reunión, si decide seguir adelante, el fideicomisario presentará la solicitud de bancarrota y todos los documentos necesarios en la Oficina del Superintendente de Bancarrota de Canadá.

Una vez que se presenta, el fideicomisario comenzará a supervisar las obligaciones legales para su bancarrota. Dejará de hacer pagos y cualquier acción legal en su contra, incluido el embargo de salario, terminará. A menos que se solicite una reunión de acreedores, saltará al Paso 5.

Paso 4: Reúnase con sus acreedores (posiblemente)

En algunos casos, es posible que deba asistir a una reunión con sus acreedores. Esto sucede si los acreedores se oponen a su presentación. Solo ocurre si un mínimo del 25% (en dólares) de sus acreedores solicitan esta reunión. La ubicación generalmente será la oficina de su fideicomisario. Antes de la reunión, tendrá que completar un informe preliminar, que repasa sus activos y pasivos, así como por qué ocurrió la bancarrota. También incluirá detalles de cualquier transacción comercial o personal en la que pueda haber estado involucrado o en la que haya estado involucrado. Su fideicomisario estará presente para asegurarse de que el proceso sea justo. Puede conseguir un abogado si lo desea, pero no es necesario.

Si la mayoría de sus acreedores (en dólares) están de acuerdo, su bancarrota continuará.

Paso 5: Asuma sus responsabilidades

Una vez que se declare en bancarrota oficialmente, debe:

- asista a dos sesiones de asesoramiento

- presente informes periódicos sobre sus ingresos y gastos

- pague los costos, incluido el patrimonio, los ingresos excedentes, las tasas administrativas y los impuestos, que su LIT archiva.

Después de nueve meses, suponiendo que esta sea su primera bancarrota y no tenga ingresos excedentes, será elegible para la descarga. Esto significa que ya no debe nada a los acreedores que figuran en su bancarrota.

Una nota sobre la aceptación de aumentos de sueldo durante la bancarrota: Durante su bancarrota, debe presentar informes sobre sus ingresos y gastos. Aceptar un aumento podría elevarlo por encima del estándar actual para su hogar, lo que significaría que podría tener que hacer pagos de ingresos excedentes. Si bien esto puede no ser ideal, es de su interés aceptar cualquier aumento en el salario, a pesar de que algunos de los nuevos fondos se destinen a pagar a sus acreedores. Solo el 50% de sus nuevas ganancias adicionales pueden destinarse a pagos a acreedores. El otro 50% es suyo, independientemente de los impuestos sobre la renta y otros impuestos. Querrás guardarlo para ahorros o inversiones.

Tipos de Descargo de Bancarrota

- Descargo absoluto-La persona en bancarrota ya no debe ninguna de las deudas presentadas en el formulario de bancarrota

- Descargo condicional – La persona en bancarrota debe pagar dinero adicional durante un período definido. Cuando eso termine, pueden conceder una baja absoluta.

- Descarga suspendida: La persona en bancarrota experimentará un retraso en la fecha de descarga absoluta.

- Despido denegado-La persona en bancarrota no recibe un despido debido a una acción judicial.

Entender el ingreso excedente en bancarrota

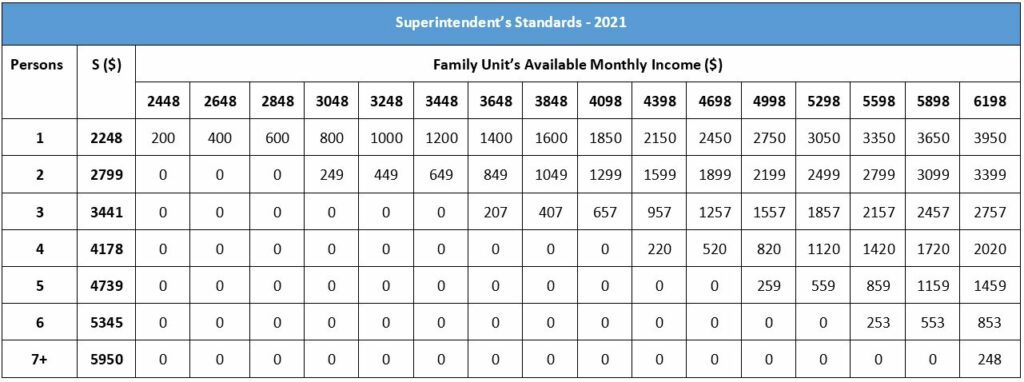

El ingreso excedente es cualquier ingreso que usted obtiene por encima de la cantidad que el Gobierno canadiense reclama que una persona o familia necesita para vivir. De acuerdo con la Oficina del Superintendente de Quiebras de Canadá (OSB), los estándares de ingresos actuales en 2021 son:

- $2,248 para una sola persona en el hogar

- $2,799 para un hogar de dos personas

- $3,441 para tres personas en el hogar

- $4,178 para una familia de cuatro personas

- $4,739 por un período de cinco personas en el hogar

- $5,345 para seis personas en el hogar

- $5,950 para un niño de siete o más personas del hogar

¿Cómo determinar el excedente de los pagos de la renta?

Este estándar se basa en los Límites de ingresos bajos (LICO) basados en áreas urbanas con 500,000 personas o más. Si gana algo por encima de la cantidad especificada para una familia de su tamaño, debe pagar cantidades adicionales durante la bancarrota.

La norma actual establece la cantidad mensual mínima necesaria para una unidad familiar o una persona soltera. Eso se resta de la cantidad ganada por su hogar para determinar el excedente de su hogar. Una vez que determinan el excedente, el salario original se divide por el salario adicional. Luego, el porcentaje va al excedente para ajustar la situación familiar. Finalmente, el excedente ajustado se multiplica por el 50%, que es la cantidad que debe pagar por su ingreso excedente.

Pueden ajustar el pago si el individuo tiene un aumento salarial, una disminución salarial, está en ventas, recibe una suma global u otros cambios financieros. Los cambios también pueden extender el período de pago.

A continuación se muestra una tabla que muestra los estándares de ingresos y la cantidad de ingresos excedentes que puede esperar pagar en función del tamaño de su hogar y los ingresos mensuales. Puede descargar un PDF en inglés y francés que define “ingresos excedentes”, así como una visión más detallada de los métodos utilizados para determinar los montos de los pagos. Su Fideicomisario de Insolvencia con licencia también puede explicar esto con más detalle.

Normas del Superintendente– 2021

Preguntas frecuentes

Para declararse en bancarrota en Canadá, debe ser ciudadano legal, residente permanente o alguien que viva fuera del país pero posea propiedades aquí. Debes más de 1.000 dólares. También debe ser “insolvente”, lo que significa que no puede hacer los pagos a tiempo y debe más de lo que valen sus activos.

La cantidad de tiempo que tarda una declaración de bancarrota depende de cuántas veces se ha declarado en bancarrota en Canadá y de si se le requerirá o no hacer pagos de ingresos excedentes.

Cuando tenga su primera bancarrota, puede recibir el alta en tan solo nueve meses. Esto está sujeto a cambios dependiendo de sus ingresos. Si se le requiere hacer pagos de ingresos excedentes, el tiempo para una primera bancarrota se extenderá a 21 meses.

Si necesita declararse en bancarrota por segunda vez, tomará mucho más tiempo. Una segunda bancarrota tomará 24 meses como mínimo. Este período aumenta hasta 36 meses si hay un excedente de ingresos involucrado.

Es raro, pero algunas personas tienen una tercera bancarrota. Si eso le sucede, tendrá que asistir a una audiencia de alta en un tribunal de quiebras y explicarle a un juez por qué tuvo que presentar la solicitud tres veces. Esto es algo que claramente no quieres.

Se necesitan nueve meses para una descarga” absoluta”. Las condiciones para una descarga “absoluta” incluyen:

· Debe haber asistido a dos sesiones de asesoramiento

· No se necesitan pagos de porciones de ingresos

· Ningún acreedor se opone a la descarga

Si se trata de una segunda bancarrota, el tiempo para calificar para una descarga automática es de 24 meses. Siempre que no se necesiten ingresos adicionales (ingresos excedentes) y que los acreedores no impugnen la cancelación en 24 meses. Tener ingresos excedentes normalmente aumentará el tiempo hasta la descarga absoluta hasta 36 meses.

Sí. Los acreedores pueden oponerse a una liberación, especialmente si la persona en quiebra no cumple con alguna obligación. El tribunal revisará el caso y no podrá conceder la exoneración.

Declararse en bancarrota en Canadá no es barato. Pero la inversión bien puede valer la pena, dependiendo de su situación. El costo mínimo básico para los declarantes por primera vez es de 1 1,800. Este costo, que se puede pagar en cuotas, cubre los honorarios de administración, los honorarios del gobierno, los honorarios a su Fideicomisario de Insolvencia con Licencia y otros costos. Esto se conoce como el costo base.

Además, puede haber dos costos adicionales que debe cubrir dependiendo de su situación:

1. Ingreso excedente: Si su ingreso está por encima de un cierto umbral, entonces debe hacer pagos de ingresos excedentes adicionales a sus acreedores.

2. Venta de activos o costes de capital: Si tiene activos que no califican para la exención en su provincia o territorio, esos activos pueden venderse para pagar a sus acreedores o es posible que deba pagar costos si el patrimonio de los activos está por encima de cierto valor.

La bancarrota es una de las peores cosas que puede hacer a su crédito. Mientras esté en el proceso de bancarrota, su puntaje de crédito se verá gravemente dañado. La bancarrota permanecerá en su informe de crédito durante seis años para una presentación por primera vez y catorce años para una segunda presentación. Todas las deudas canceladas por bancarrota se anotarán con un estado R9 (renovable) o I9 (a plazos). Esas anotaciones permanecerán en su informe de crédito por seis años o más. Esto probablemente lo pondrá en el nivel más bajo de solvencia. Pero después de la bancarrota, puede comenzar el proceso para reconstruir su crédito.

A nivel nacional, la mayoría de sus activos NO están exentos de ser descargados. Pero hay algunas exenciones para los activos, incluido su Plan de Ahorros para la Jubilación Registrado, excepto las contribuciones de los 12 meses anteriores. La ropa personal, las mascotas y el bajo patrimonio en activos como una casa (menos de $10,000) también están exentos. Además, las herramientas necesarias para trabajar, algunas propiedades agrícolas y los muebles para el hogar en el hogar en el que vive permanentemente también están exentos.

Las provincias y territorios también designan activos que califican para la exención para residentes que se declaran en bancarrota. Su fideicomisario podrá explicarle en detalle las exenciones en el lugar donde vive, así que asegúrese de preguntar durante su consulta.

La quiebra no elimina todos los tipos de deuda. Obligaciones como manutención de los hijos, pensión alimenticia, préstamos estudiantiles de menos de siete años de antigüedad, préstamos para automóviles (a menos que renuncie al automóvil) y su hipoteca permanecerán. Los impuestos no están cubiertos, y otros honorarios legales involucrados en el proceso no están cubiertos. Cualquier deuda debida al fraude tampoco será cancelada.

Tenga en cuenta que cuando se declara en bancarrota, sus registros son mantenidos por la Oficina del Superintendente de Quiebras de Canadá (OSB). Esto significa que su archivo es un registro público y cualquiera puede consultarlo. La OSB también proporciona esta información a las agencias de informes de crédito (agencias de crédito).

Su bancarrota no se publica en ningún lugar y, si bien es un registro público, el Gobierno canadiense no envía esta información a nadie, excepto a los acreedores, las agencias de crédito y su fideicomisario.

Es poco probable, pero es posible que alguien pueda buscar su bancarrota. Además, cuando solicite un nuevo crédito, el nuevo acreedor potencial se enterará de su estado de bancarrota.

Pros y contras de la quiebra

Ventajas:

· No más embargos de salario

· No más llamadas de cobro o acoso

· No más préstamos estudiantiles de más de siete años

· El proceso se puede terminar en tan solo nueve meses

Desventajas:

* Sin acceso a tarjetas de crédito

* Es posible que deba dinero sobre el patrimonio de sus activos

* El costo (del proceso) es mayor que algunos otros métodos de alivio de la deuda

* Requisitos de informes mensuales

* La bancarrota será un registro público permanente

Reconstrucción de su crédito y finanzas después de la bancarrota

Cuando el proceso de bancarrota haya terminado, su LIT le dará un “Aviso de Baja”.”Este aviso significa que ya no tiene esas deudas. Usted está libre de deudas en este punto, menos cualquier otra obligación que no fuera parte de la bancarrota. Eso puede incluir deudas garantizadas sobre activos que calificaron para exención, impuestos, manutención de niños, pensión alimenticia y préstamos estudiantiles de menos de siete años de antigüedad.

Ahora viene el proceso de reconstruir su crédito y restaurar sus finanzas. Es de esperar que haya aprendido habilidades de administración de dinero y sepa cómo mantener su presupuesto. Las formas fáciles de comenzar un nuevo crédito incluyen tarjetas de crédito garantizadas y otros programas de crédito nuevos. Una tarjeta de crédito asegurada es cuando usted tiene una cuenta con una compañía de tarjetas de crédito que está asegurada por un depósito en efectivo. Su límite de crédito es igual a la cantidad que deposita. Siempre siga y mantenga su presupuesto. Comprenda qué gastos tiene y planifique para sus deseos y necesidades.

Antes de decidir presentar la solicitud, hable con un asesor de crédito capacitado

La bancarrota es una decisión difícil que cambia la vida. Merece comprender todas las opciones disponibles antes de tomar esta difícil decisión. Hable con un asesor de crédito capacitado de forma gratuita para descubrir si una opción de alivio de la deuda menos drástica puede funcionar para usted para que pueda evitar la bancarrota.

Hable con un asesor de crédito capacitado hoy para comprender mejor sus opciones para el alivio de la deuda antes de decidirse.

Leave a Reply