a Preferred Flood Insurance (PRP) Should be home owners’ 1st Preference

a Preferred Flood Insurance (PRP) Should be home owners’ 1st Preference

There are constant Memories aired on the evening news of the importance of flood insurance; and as we are always Remaining of Mother Natures’ power, concerions tuntuu levottomalta suojella kotejamme tuholta. Miten voisimme unohtaa biggert Waters Actin 2012 kummittelevat seuraukset? Ja juuri kun luulit, että kotisi oli turvassa paitsi nousevalta tulvavedeltä myös nousevilta tulvamaksuilta, rannikon floridalaiset löytävät itsensä teiden risteyksestä Tulvavakuutussuunnitelmien vuoksi, koska FEMA on uusinut tulva-alueet.

vaikka bw12: n aiheuttama pelko näytti häviävän paikallispolitiikan eturivistä, viimeaikaiset tulvat eivät ole ainakaan laimentaneet käsitettä. Näyttää siltä, että kansallinen paniikki on laantunut, mutta myös liittovaltion tuet ovat vähenemässä. Monelle rannikon asukkaalle tämä tarkoittaa suurta piikkiä vakuutusmaksuissa. Tulva-alueiden uudelleenmuotoilua koko Floridassa helpotetaan pyrkimyksenä saada aikaan tarkka korkeusarvio ja poistaa valtion tuki alavilta alueilta. Ennen kuin suuntaamme kukkuloille, meidän on tunnustettava, että ulosmittaus ei varsinaisesti häämötä kuin iltapäivän sadepilvi auringonpaisteessa. Remapping-konsepti on suunniteltu tekemään Tulvavakuutusohjelmastamme paremman ja pitämään asukkaat vakuutettuina asianmukaisesti välttäen samalla 30 päivässä maksettavan suuren laskun tarrakokkauksen. Suurin hyöty, joka on tällä hetkellä saatavilla niille, jotka eivät ole pakollisella tulva-alueella ennen remapping, on kyky säilyttää nykyinen ensisijainen hinnoittelu.

vaikka bw12: n aiheuttama pelko näytti häviävän paikallispolitiikan eturivistä, viimeaikaiset tulvat eivät ole ainakaan laimentaneet käsitettä. Näyttää siltä, että kansallinen paniikki on laantunut, mutta myös liittovaltion tuet ovat vähenemässä. Monelle rannikon asukkaalle tämä tarkoittaa suurta piikkiä vakuutusmaksuissa. Tulva-alueiden uudelleenmuotoilua koko Floridassa helpotetaan pyrkimyksenä saada aikaan tarkka korkeusarvio ja poistaa valtion tuki alavilta alueilta. Ennen kuin suuntaamme kukkuloille, meidän on tunnustettava, että ulosmittaus ei varsinaisesti häämötä kuin iltapäivän sadepilvi auringonpaisteessa. Remapping-konsepti on suunniteltu tekemään Tulvavakuutusohjelmastamme paremman ja pitämään asukkaat vakuutettuina asianmukaisesti välttäen samalla 30 päivässä maksettavan suuren laskun tarrakokkauksen. Suurin hyöty, joka on tällä hetkellä saatavilla niille, jotka eivät ole pakollisella tulva-alueella ennen remapping, on kyky säilyttää nykyinen ensisijainen hinnoittelu.

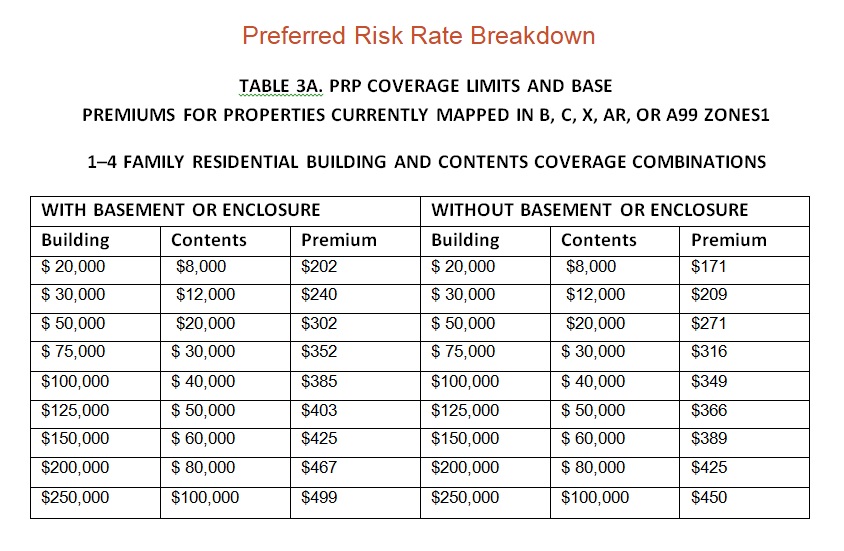

Preferred Risk Policy (PRP) on edullisempi standardi tulvavakuutus (SFIP), ja se on saatavilla B -, C-ja X-alueilla sijaitseville kiinteistöille säännöllisissä Ohjelmayhteisöissä, jotka täyttävät kiinteistön tulvavahinkohistoriaan perustuvat kelpoisuusvaatimukset. Esimerkiksi edullinen riskipreemio $ 50,000 rakennuksen kattavuus ja $20,000 sisällön kattavuus yhden perheen asuinpaikka ilman kellaria on arvioitu $302. Se on merkittävä säästötaso verrattuna tavallisen tulvavakuutuksen kustannuksiin. On tärkeää muistaa, että vaikka B -, C-ja X-vyöhykkeiden asunnot ovat oikeutettuja parempana pidettäviin Riskikäytäntöihin, niitä ei yleensä vaadita ostamaan tulvavakuutusta kiinnelainaajiltaan. Miksi sitten suosittelisimme sitä? Syy on tärkeää toteuttaa kattavuus, vaikka koti on ensisijainen riskialue on yhdistelmä potentiaalista hintaa ja suojaa.

Preferred Risk Policy (PRP) on edullisempi standardi tulvavakuutus (SFIP), ja se on saatavilla B -, C-ja X-alueilla sijaitseville kiinteistöille säännöllisissä Ohjelmayhteisöissä, jotka täyttävät kiinteistön tulvavahinkohistoriaan perustuvat kelpoisuusvaatimukset. Esimerkiksi edullinen riskipreemio $ 50,000 rakennuksen kattavuus ja $20,000 sisällön kattavuus yhden perheen asuinpaikka ilman kellaria on arvioitu $302. Se on merkittävä säästötaso verrattuna tavallisen tulvavakuutuksen kustannuksiin. On tärkeää muistaa, että vaikka B -, C-ja X-vyöhykkeiden asunnot ovat oikeutettuja parempana pidettäviin Riskikäytäntöihin, niitä ei yleensä vaadita ostamaan tulvavakuutusta kiinnelainaajiltaan. Miksi sitten suosittelisimme sitä? Syy on tärkeää toteuttaa kattavuus, vaikka koti on ensisijainen riskialue on yhdistelmä potentiaalista hintaa ja suojaa.

FEMA kartoittaa parhaillaan tulva-alueita uudelleen ja toteaa, että monia alueita, joiden aiemmin luultiin olevan pakollisten tulva-alueiden ulkopuolella, pidetään nyt suurena riskinä. Tämä tuo huonoja uutisia asunnonomistajille näillä vastikään julistetuilla tulva-alueilla, sillä lainanantajat tarvitsevat silloin tulvavakuutuksen. Huolta lisää kansallisen Tulvavakuutusohjelman (NFIP) vaatimukset 30 päivän odotusajasta ja täysimääräisestä maksusta kaikista uusista vakuutuksista. Periaatteessa voit juuttua suuri kertasumma laskun erääntyvät 30-päivää. Kuitenkin, jos säilyttää ensisijainen Riskikäytäntö aikaan remapping olet oikeutettu säilyttämään, että premium hinnoittelu vain marginaalinen korotukset vuosittain, eikä heti velkaa tuhansia dollareita. Tämä on myös erittäin hyödyllistä, jos myyt kotiisi, koska nämä hinnat siirtyvät asunnon ostaja ja voi olla myyntivaltti ja etu muihin koteihin alueella, joka on paljon korkeampi vuosittaiset vakuutusmaksut.

suojelu on tärkein syy suojata kotia suositulla Riskipolitiikalla. Vaikka useimmat lainanantajat eivät tarvitse sitä, se tarjoaa merkittävän kattavuuden minimaalisin kustannuksin. Vaikka sinusta saattaa tuntua, että sinulla on pieni tulvariski, on tärkeää tietää, että katastrofit voivat koetella sellaisiakin alueita, jotka eivät ole alttiita tulville. Itse asiassa matalan tai kohtalaisen riskin vyöhykkeiden asukkaat ovat jättäneet noin 25% kaikista kansallisista Tulvavakuutushakemuksista. Joten olet edelleen hyötyä kerros suojaa, vaikka remapping prosessi ei muuta kodin korkean riskin alueella. Vähimmäiskustannusten kattavuuden ja mahdollisen hintasuojauksen vuoksi suosittelemme, että jokainen ensisijainen Tulvapolitiikka (PRP) alueella kuljettaa tulvavakuutus… se on pieni hinta mielenrauhasta!

![]()

Moore Resources on St. Petersburg, FL ja tarjoaa asunnon vakuutus, autovakuutuksia, Henkilökohtainen vakuutus ja yritysvakuutus. Ulottuvuutemme ulottuu Tampa Bayn alueen ulkopuolelle koko Floridan osavaltioon. Moore Resources on alueellisesti omistettu palvelemaan paikallisia asukkaita Pinellas, Hillsborough, Polk, Pasco, Manatee ja Sarasota piirikunnat; kuten St. Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town N Country, ja Gulf Coast rannat.

muista, että tämän blogin tarkoitus on esittää vain yleistä tietoa. Se ei tulkitse tiettyjä linjauksia tai kattavuutta. Saadaksesi yksityiskohtaisia tietoja vakuutuksestasi, ota yhteyttä lisensoituun vakuutusasiamieheen.

Leave a Reply