mikä on uppoava rahasto ja miten sellaisen luo?

tutkimus osoittaa, että Keskivertoamerikkalainen säästää vain 3,8% kotiin tuomistaan tuloista joka kuukausi.1 veikkaan, että moni ei ole koskaan kokenut uppoavan rahaston taikaa—mutta se on tarpeen! Tässä syy:

jos budjetti tarjoaa luvan kuluttamiseen, uppoava rahasto tarjoaa kannustusta kuluttamiseen-ja isoon kuluttamiseen!

mikä on uppoava rahasto?

uppoava rahasto on strateginen tapa säästää rahaa säästämällä vähän joka kuukausi.

Uppoamisrahat toimivat näin: joka kuukausi varataan rahaa yhteen tai useampaan luokkaan käytettäväksi myöhemmin. Uppoavalla rahastolla säästät joka kuukausi pienen summan tietyn korttelin verran aikaa ennen kuin kulutat.

uppoaminen varat toimivat hyvin asioita et halua maksaa yhden kuukauden budjetti, kuten:

- Uudet autonrenkaat

- Joululahjat

- Eläinlääkärilaskut

- Häämenot

- lentoliput

- syntymäpäiväjuhlat

- koulukirjat ja-tarvikkeet

- vaatteet tilaisuuteen

- vaatteet tilaisuuteen

- loma

- kodin remontti

voit luoda uppoavan rahaston mihin tahansa taloudelliseen tavoitteeseen, unelmaan tai kuluihin, joita sinulla on!

uppoamisrahasto vs. Säästötili

uppoava rahasto on yleensä tarkempi kuin säästötili, koska tiedät tarkalleen, kuinka paljon laitat ja milloin käytät sitä.

![]()

valmis aloittamaan säästämisen? Aloita Ramsey+: n ilmainen kokeiluversio tänään.

kaikki on kiinni tahallisuudesta. Jos säästät uutta autoa, ensi vuoden lomaa, hääpäivälahjojasi, poikasi hammasrautoja ja joululahjojasi varten kaikki samalla säästötilillä, mahdollisuudet ovat, ennemmin tai myöhemmin, jonot alkavat hämärtyä. Joten, sen sijaan niputtaa kaiken yhteen Oman säästötilin, olla harkittu ja tarkka ottaa useita uppoava varoja.

uppoamisrahasto vs. hätärahasto

uppoamisrahasto on myös eri kuin hätärahasto. Paljon erilaista. Hätärahasto on rahaa, joka on varattu tuntemattomille.

täysin rahastoidulla hätärahastolla pitäisi säästää 3-6 kuukauden kulut kaikkiin mahdollisiin hätätilanteisiin. Kun ilmastointilaitteesi palaa loppuun ja joudut vaihtamaan sen, hätärahastosi astuu sisään, eikä se edes tunnu hätätilanteelta—vain hankalalta. Miksi? Koska se on turvaverkko sinun ja elämän välillä. Et voi mitenkään tietää, tulevatko nämä asiat tai milloin ne tapahtuvat, mutta tiedät, että elämä tapahtuu, joten sinulla on rahat varattuna ja valmiina.

uppoavalla rahastolla sen sijaan tietää tasan tarkkaan, mihin ne rahat on tarkoitettu, ja tietää, milloin ne käyttää.

uppoamisrahasto on tiedossa. Hätärahasto on tuntemattomille.

Uppoamisrahaston edut

riippumatta siitä, mitä rahasuuntauksesi ovat—tuhlaaja tai säästäjä, nörtti tai vapaa sielu, elämykset tai asiat—jokainen voi hyötyä uppoamisrahastosta.

haluatko viedä nelihenkisen perheesi viikoksi rannalle? Siinä meni 1 500 dollaria. Tarvitsetko uuden katon? Se tekee 6000 dollaria. Sitten on joululahjoja, käsiraha kotiin tai se aikuisen kokoinen skootteri, joka miehelläsi vain täytyy olla. (Vain mieheni? Selvä. Jäähtyä.)

rahankäyttö voi olla hauskaa tai ei ollenkaan hauskaa. Mutta loppujen lopuksi, riippumatta siitä mihin käytät rahasi, kaikki tulee samasta paikasta. Ja jokainen pyyhkäisy pankkikortilla voi jättää sinut ja pankkitilin tunne hävisi.

kaikki tämä muuttuu, kun budjetointirutiiniin lisätään uppoavia varoja.

uppoavalla rahastolla voi:

- Säästä kaikkea ja kaikkea auringon alla. Hanki niin tarkka kuin haluat varmistaa, että kattaa kaikki tarpeet ja haluavat listallasi.

- Suunnittele suurta, ylellistä hauskaa. Tämä tekee tuhlaajasydämeni niin onnelliseksi. Päivitä keittiösi, tee unelmiesi matka, satsaa harrastuksiisi tai anna avokätisesti. Tee tilaa hauskanpidolle kertomalla rahoillesi, mitä tehdä, kuukausi toisensa jälkeen.

- hävitä syyllisyys, joka liittyy suuriin hankintoihin. Päätä etukäteen (puolisosi kanssa, jos sinulla on sellainen), mitä varten säästät ja kuinka paljon rahaa haluat laittaa sivuun. Kun on aika kuluttaa, voit tehdä sen huoletta tai katumatta.

- Varaudu niihin väistämättömiin menoihin. Emme tiedä tarkalleen milloin, mitä tai miten asiat luhistuvat, mutta voimme lyödä vetoa, että niin käy. Säästäminen ajan odottamattomia menoja (kuten uudet renkaat auton ja korjaukset talon) tekee näistä ostoksista vähemmän stressaavaa.

säästäminen strategisesti tarkoittaa, että hauskoista ostoksista tulee oikeasti Hauskoja, eivätkä turhat kulut ole iso juttu.

Kuinka luoda uppoamisrahasto

nyt kun tiedät mikä uppoamisrahasto on, miten ne toimivat ja miksi ne auttavat sinua, näin luot yhden neljästä helposta vaiheesta.

Vaihe 1: Päätä, mitä varten säästät.

leikitään, että aloitat uppoavan rahaston jouluksi. Haluat laittaa vähän sivuun ajan myötä, jotta lomakausi ei hiipisi ja tekisi sinusta rahattoman.

Vaihe 2: päätä, mihin aiot varastoida uppoavan rahastosi.

jos haluat avata toisen säästötilin uppoavalle rahastolle, varmista, ettei tilillä ole minimisaldoa ylläpidettävänä (kuten rahamarkkinoilla). Et halua kuukausimaksujen leikkaavan saldoasi.

jos käytät ilmaista budjetointityökaluamme, Everydollaria, et tarvitse erillistä säästötiliä lainkaan. EveryDollar määrittää, että rahaa sinulle budjetissa niin tiedät aina tarkalleen, kuinka paljon on, että rahasto. (Lisää tästä vaiheessa 4.)

Vaihe 3: Päätä, kuinka paljon sinun täytyy säästää.

jos haluat määrittää, kuinka paljon säästät, ota kokonaissumma ja jaa se niiden kuukausien tai viikkojen lukumäärällä, joita sinulla on jäljellä, kunnes sinun on tehtävä ostos.

jos haluat käyttää jouluun 1 000 dollaria ja on Syyskuu, sinulla on vain noin kolme kuukautta aikaa säästää. Mikä tarkoittaa näet tarvitse rivi kohteen budjetissa muistuttaa sinua piilottaa pois noin $330 joka kuukausi joulukuuhun asti.

Vaihe 4: perustakaa uppoamisrahastonne budjettiin.

uppoava rahasto toimii vain, jos se on budjetissa.

joten, budjetoitpa Excelissä, sovelluksessa tai kynällä ja paperilla, laita uppoava rahastokohtasi budjettiin!

näin luot uppoavan rahaston suosikkibudjettisovelluksessani Everydollarissa:

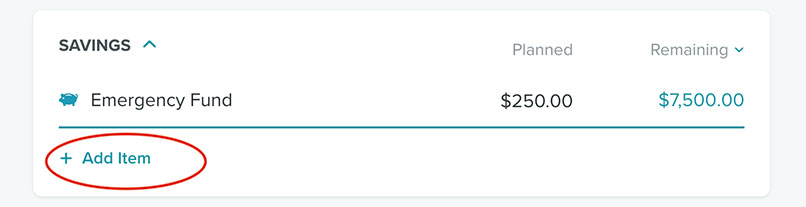

työpöydälläsi, klikkaa Lisää kohde valitsemasi budjettiluokan alle. (Valitsin säästöjä.)

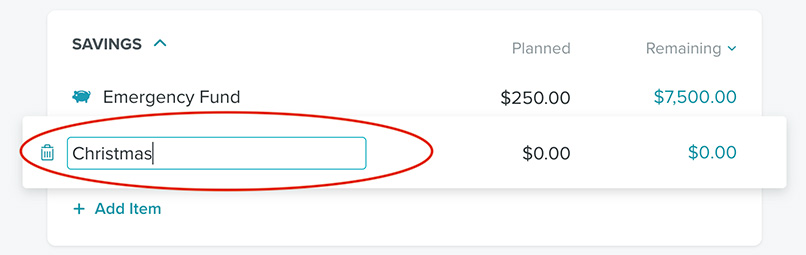

sitten, nimeä se budjettikohta joulu.

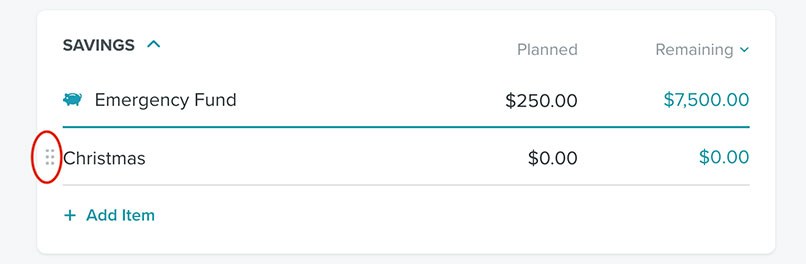

klikkaa seuraavaksi pisteitä joulun alla.

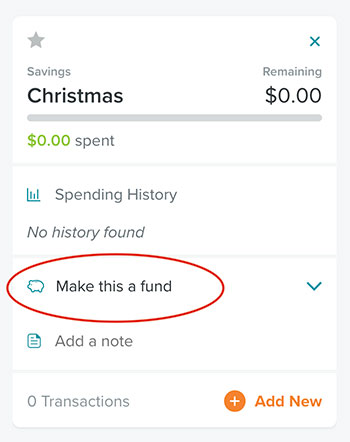

tämä tuo oikeanpuoleiseen vaihtoehtoon muuttaa tämä budjettikohta rahastoksi klikkaamalla Make This a Fund.

There you go! Sinulla on uppoava rahasto. Nyt voit kirjoittaa saldon siitä, kuinka paljon olet jo säästänyt, kuinka paljon aiot säästää joka kuukausi, ja pitkän aikavälin tavoitteesi. EveryDollar pitää kirjaa siitä, kuinka paljon säästät ja kuinka paljon enemmän sinun täytyy säästää saavuttaaksesi tavoitteesi ajoissa. Sinun tarvitsee vain siirtää kuukausittainen summa säästötilillesi.

Kuinka Monta Uppoavaa Rahastoa Minulla Pitäisi Olla?

nyt kun olet nähnyt uppoamisrahastojen kauneuden, kannattaa kaikelle antaa uppoamisrahasto. Jos olet velaton ja sinulla on täysin rahoitettu hätärahasto käytössä, se on hienoa! Mutta jos olet vielä Baby Steps 1-3, ne pitäisi olla prioriteetit.

toinen huomioon otettava asia on se, että jos on miljoona uppoavaa rahastoa menossa kerralla, niin ei näe kummassakaan paljon edistystä.

tässä esimerkki 600 dollarin lahjoittamisesta kuukaudessa kuuteen eri uppoavaan rahastoon:

- $100 lomasta

- 300 dollaria uudesta autosta

- 50 dollaria takapihan muutoksesta

- 50 dollaria lääkärikuluista

- 50 dollaria autojen korjauksista

- 50 dollaria kodin korjauksista

vuoden lopussa uppoamisrahastosi loppusummat olisivat:

- $1,200 lomasta

- 3 600 dollaria uudesta autosta

- 600 dollaria takapihan muutoksesta

- 600 dollaria lääkärikuluista

- 600 dollaria auton korjauksista

- 600 dollaria kodin korjauksista

okei, kuvittele nyt, että olet päättänyt on aika vaihtaa auto. Sinulla on kaksi vaihtoehtoa: voit etsiä luotettava kuljetus $3,600, tai voit tehdä $600 korjauksia nykyisen auton ja jatkaa säästää kunnes auton uppoaminen rahasto kasvaa lisää.

mutta tässä salainen kolmas vaihtoehto: Jos jätät takapihan muodonmuutoksen ja loman väliin tänä vuonna, saat autosta jo 5 400 dollaria. Joten, älä hukuta itseäsi liian monta uppoava rahasto luokkia, kun on jotain todella tarvitset.

älä anna Ison ostoksen upottaa itseäsi

Katso mitä eroa pienellä strategisella säästämisellä voi olla? Suurin asia mitä tarvitset on kärsivällisyyttä.

elämme kulttuurissa, jossa ostamme nyt. Tuomme esineen kotiin tänään. Amazon on saanut kaiken kahta päivää pidemmän kuljetuksen tuntumaan rikokselta.

mutta jos on malttia ja suunnitelma, niin tiedätkö mitä ei ole? Huoli. Etukäteen säästäminen ehkäisee stressiä, joten aloita oma uppoamisrahastosi jo tänään.

lisätietoa saat tutustumalla step-by-step guide to creating a sinking fund in EveryDollar, inside Ramsey+ (complete with visuals!).

Rahan Säästäminen Ei Ole Koskaan Ollut Hauskempaa!

kokeile ilmaista budjetointisovellustamme, Everydollaria, luodaksesi uppoamisrahastosi tänään. Osut maaliisi nopeammin kuin luuletkaan!

Get Started

Leave a Reply