Näin luet pankin tasetta

pankin tase on keskeinen tapa tehdä johtopäätöksiä pankin liiketoiminnasta ja lainanantoon käytetyistä varoista. Pankin liiketoiminnan volyymi sisältyy sen taseeseen sekä varojen (luotonanto) että velkojen (asiakkaiden talletukset tai muut rahoitusinstrumentit) osalta.

kaikkien rahoitusanalyysien kolme keskeistä tekijää ovat:

- likviditeetti: kyky täyttää likvidien varojen velvoitteet.

- vakavaraisuus: luottokelpoisuus ja pankin omien varojen riittävyys (velkaantuminen).

- kannattavuus: kyky saada tuloja/voittoa kohdennetusta pääomasta.

näillä tekijöillä on joitakin erityispiirteitä, kun niitä sovelletaan rahoituslaitokseen, kun otetaan huomioon pankkitoiminnan ainutlaatuisuus.

likviditeetti mitataan yleensä yrityksen kykynä maksaa velat pois erääntymisajankohtana, mutta luottolaitoksen kannalta tämä ei ole järkevää, koska pankkitoiminta on määritelmän mukaan epälikvidi (erääntyvät velat ja pitkäaikaiset saamiset).

tase

mikä on pankin tase?

pankki ei ole kuin mikään muu yritys. Sen pääasiallisena toimintana on käyttää säästäjiltä saatua rahaa lainaksi luottoa pyytäville. Tämä tarkoittaa, että pankin tase on hieman erilainen kuin yrityksen, joka ei ole rahoituslaitos. Varmistaaksemme, että olet saanut sen selväksi, olemme tiivistäneet alla olevan pankin taseen pääpiirteet.

pankkisaamisten ja-velkojen, pääasiassa rahoitusinstrumenttien, erityispiirteet ja maksukyvyttömyyden suuri vaikutus muuttavat vakavaraisuuden perinteistä lähestymistapaa. Sääntelyviranomainen asettaa vakavaraisuussuhteet pääasiassa pankin omien varojen laadun ja vähäisemmässä määrin myös velkaantuneisuuden perusteella.

luottolaitoksen kannattavuus liittyy suoraan “aikaan” ja “riskiin”, jotka vaikuttavat merkittävästi maksuvalmiuteen ja vakavaraisuuteen. Riskien ja tuottojen vaihtokauppa on avainasemassa pankkitoiminnassa.

luottolaitoksen taseeseen sisältyvien tietojen perusteella on mahdollista analysoida sen sijoitus-ja rahoitusrakennetta sekä absoluuttisina arvoina että prosentteina. Näin voimme vertailla eri omaisuuserien kannalta merkityksellisiä Eriä (kaupankäyntisalkku, luotonanto jne.) kokonaisvaroista; veloista (talletukset, liikkeeseen lasketut arvopaperit, saadut pankkienväliset lainat) poimitut erät ja niiden kehitys ajan mittaan tai verrattuna toisen laitoksen tai sektorin keskiarvoon.

toisin kuin muut kuin rahoitusalan yritykset, perinteisillä kirjanpitoanalyysimenetelmillä pankkien taseessa ei kuitenkaan voida laskea suhdelukuja, joita sääntelyviranomainen käyttää pankin vakavaraisuuden, velkaantuneisuuden, velkaantuneisuuden jne.seuraamiseen. pankin ulkopuolelta tilinpäätöksen tietoja käyttäen. Näiden suhdelukujen osoittaja ja nimittäjä sisältävät tilinpäätöksen erien oikaisut, jotka voidaan tehdä vain sisäisten tietojen avulla.

pankin toiminta näkyy sen taseessa

tilinpäätös

viisi avainta BBVA: n tuloslaskelman ymmärtämiseen

BBVA julkisti tänään vuoden 2015 neljännen neljänneksen tuloksensa ja selvitti myös tilinpäätöksensä. Vuonna 2015 pankki osoitti “valtavan kykynsä tuottaa voittoa monimutkaisessa ympäristössä, samalla kun se eteni päättäväisesti muutoksessa”, sanoi BBVA: n johtokunnan puheenjohtaja Francisco González. Nämä ovat 5 avaimet sinun täytyy tietää ymmärtää BBVA suorituskykyä viime vuonna:

rahoitusalan ulkopuolisessa yhtiössä tavaran myynti, palvelujen tarjoamisen laskutus tai tehdyt ostot edustavat liiketoiminnan volyymia tuloslaskelman kattamana vuonna. Pankin toiminta taas sisältyy sen taseeseen antolainauksen volyymin, varojen vaihteluna ja sitä verrataan asiakkaiden talletusten tai muiden rahoitusinstrumenttien vaihteluun vastattavaa-puolella. Vähittäispankeissa nämä kaksi erää edustavat valtaosaa niiden kokonaisvaroista ja oman pääoman ja velkojen summasta

tasetta analysoimalla voidaan tehdä päätelmiä pankin toiminnan lisääntymisestä tai vähenemisestä sekä luotonannon rahoittamiseen käytetyistä varoista.

tuloslaskelmassa näkyy rahoituskate tai korkokate. Tämä marginaali on johdannainen toiminnasta, joka perustuu rahoituskelpoisten menoyksiköiden varojen käyttöön lainojen myöntämiseksi rahoitusta tarvitseville. Sen arvo vastaa tuotteiden ja rahoituskustannusten erotusta, ja laitosten strategiana on saada halvimmat kustannukset muiden rahoista ja suurimmat tuotot kolmansille osapuolille lainatuista varoista.

nettokorkomarginaalin ja suoritetuista palveluista maksettujen palkkioiden summaa kutsutaan perustuotoksi. Olennainen ero pankkitoiminnasta ja palvelujen tarjoamisesta asiakaskunnalle saatavien tulojen välillä on se, että viimeksi mainitut eivät vaikuta suoraan laitoksen omaan pääomaan, koska muut hoitavat ne, kun taas pankki ottaa riskejä (oman ja muiden pääoman osalta) rahoituksen välityksessä. Joidenkin kirjoittajien mielestä nettokorkomarginaaliin on syytä ottaa luottotappiovaraukset, sillä järjestämättömien tai kyseenalaisten lainojen varautuminen tarkoittaa alhaisempaa tuottoa lainoista.

jää nähtäväksi, miten pankkisektorilla tapahtuvat ja tulevat valtavat muutokset vaikuttavat näiden kahden erän (luotonanto ja asiakastalletukset) merkitykseen taseessa.

joukkovelkakirjalainat

joukkovelkakirjalainat ja lainat: kaksi erilaista rahoitusmallia

joukkovelkakirjat ja lainat ovat rahoitusinstrumentteja, joita yritykset käyttävät jossakin vaiheessa olemassaolonsa aikana. Nämä ovat kaksi käsitteellisesti erilaista luottotuotetta, jotka joskus sekoitetaan keskenään. On tärkeää erottaa toisistaan molemmat rahoituskeinot ja ymmärtää niiden ominaisuudet, jotta voidaan tietää niiden todellinen olemus.

13. syyskuuta 2016 BBVA Researchin Ana Rubio González vahvisti Financial Studies Foundationin (FEF) tutkimuksen “Banks’ changing business model” esittelyssä, että luotto ei enää ole pankkien tulojen kuljettaja, mikä tarkoittaa, että laitosten “ei pitäisi enää keskittyä kasvattamaan ja laajentamaan taseitaan, vaan tarjoamaan palveluja, jotka käyttävät vähän pääomaa – enemmän linjassa sen kanssa, mitä U. S. instituutiot ovat tehneet.”

ja kuka ottaa säästämisen ja tuottavan sijoittamisen välittämisen roolin? Nyt on tosiasia, että suurimmat eurooppalaiset yritykset korvaavat perinteistä rahoitusta pankkilainoista laskemalla liikkeeseen velkapapereita pääomamarkkinoilla.

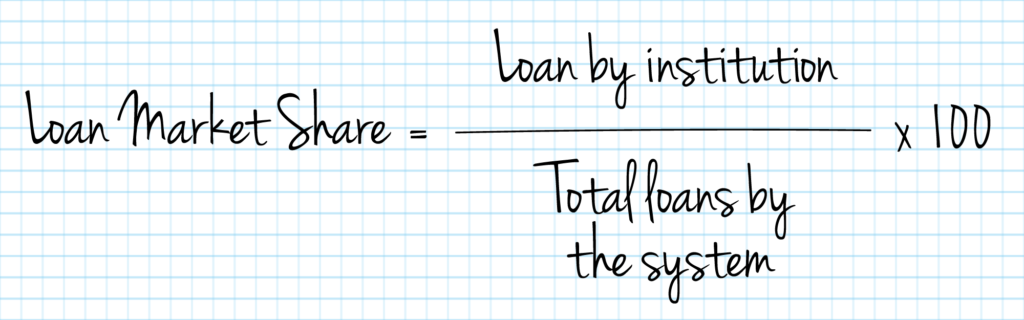

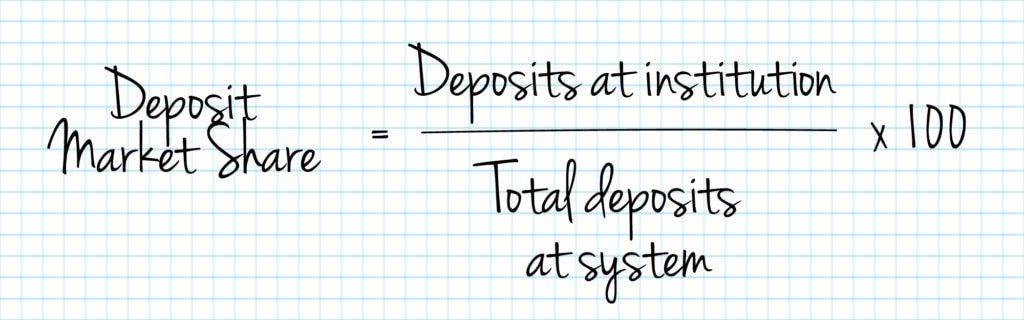

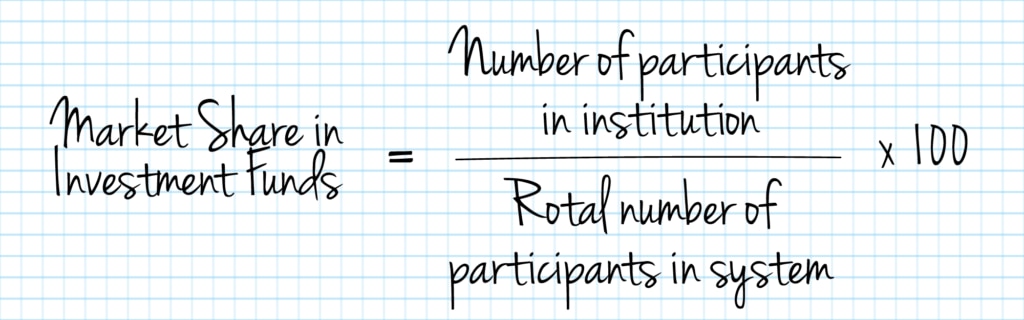

markkinaosuus

analysoimme analysoidun laitoksen hallitseman markkinaosuuden sekä sen kehityksen ajan mittaan, alan suhteellisen keskittymisasteen ja mahdollisen määräävän markkina-aseman.

maksukyvyttömyys

maksukyvyttömyyden käsitteellä tarkoitetaan lainoihin tai luottoihin liittyvien korko-ja pääomamaksuvelvoitteiden laiminlyöntiä.

hoitamattomien lainojen suhdeluku kertoo, mikä on niiden lainojen prosenttiosuus, jotka ovat vaarassa kaatua. Kun maksukyvyttömyysvarauksia verrataan myönnettyjen lainojen kokonaismäärään, saadaan käsitys tulevien varausten mahdollisesta kattamisesta.

joitakin eniten käytettyjä suhdelukuja Ei-suorituskyvyn mittaamiseen ovat:

- järjestämättömät lainat / Asiakaslainat

- järjestämättömät lainat / (Asiakaslainat + vakuudet)

- Varaukset / keskimääräinen kokonaisvarallisuus

pankkitoiminta

rahoitusjärjestelmän vakaus 10 vuotta kriisin päättymisen jälkeen

kymmenen vuotta kriisin puhkeamisen jälkeen, onko rahoitusjärjestelmän vakaus parantunut? BBVA: n kirjanpidosta vastaavan & valvojan Ricardo Gómez Barredon mielestä “olemme selvästikin päässeet pitkälle”, mutta hän lisää, että “sääntelyn on edelleen sopeuduttava uusiin vaatimuksiin, jotta kaikille taataan tasapuoliset toimintaedellytykset”.

erityisesti suhdeluku: (NPL-salkku / kokonaisvarat) on erityisen merkityksellinen vaikeuksissa olevissa laitoksissa, ja kun se ylittää tietyt tasot, sitä pidetään yleensä osoituksena laitosten maksukyvyttömyydestä.

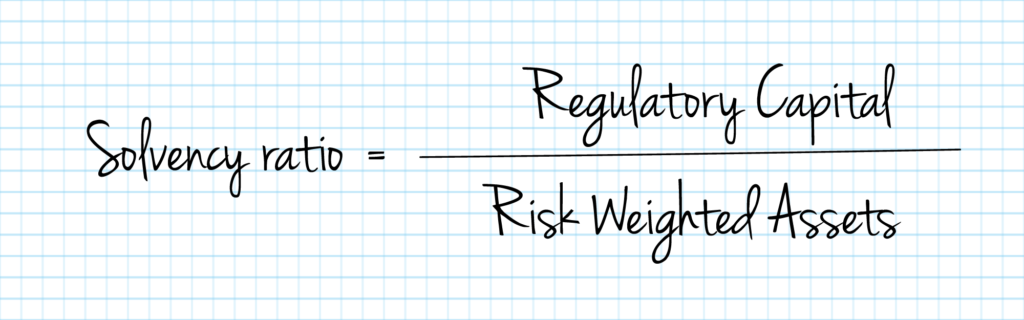

luottoa myöntävän laitoksen vakavaraisuus riippuu siitä, onko olemassa omien varojen puskuri, joka riittää kattamaan tappiot ja takaamaan luottotoimissa omaksutut riskit. Näin ollen vakavaraisuussuhde – tai vakavaraisuussuhde-mahdollistaa tehokkaissa säännöksissä säänneltyjen ja määriteltyjen laitoksen varojen ja sen riskipainotettujen varojen vertailun.

mitä pienempi omien varojen prosenttiosuus taseen loppusummasta on, sitä suurempi on laitoksen taloudellinen vipuvaikutus ja sitä heikompi on laitoksen suoja vastaavaa-puolella mainittuja lainojen laiminlyöntejä vastaan.

lakisääteinen pääoma määritetään eri tasoilla: ydinpääoma (CET1) tai ydinpääoma (CET 1), TIER 1-pääoma (TIER 2) ja TIER 1-ja TIER 2-pääoma (Tier Base) sekä ydinpääoma (Core Capital).

Basel III-sopimuksesta johtuvissa uusissa asetuksissa edellytetään, että laitokset lisäävät sekä pääomavarantojensa määrää että laatua, lisäävät pääomavähennyksiä ja tarkistavat tiettyihin omaisuuseriin liittyviä vaatimuksia. Toisin kuin edellisessä kehyksessä, vähimmäispääomavaatimuksia täydennetään pääomapuskurivaatimuksilla sekä likviditeettiä ja vivutusta koskevilla vaatimuksilla.

tämän vuoksi siinä säädetään, että luottolaitosten on pidettävä jatkuvasti sekä yksilötasolla että konsolidoidulla tasolla 8 prosentin kokonaispääomaosuus riskipainotetuista omaisuuseristään (pilarin 1 vaatimus). Vähintään 6 prosenttia kokonaispääomaosuudesta on katettava ensisijaisella pääomalla (Tier 1), josta 4,5 prosenttia on joka tapauksessa katettava YDINPÄÄOMALLA (CET1). Loput 2 prosenttia voidaan täyttää toissijaisen pääoman (T2) instrumenteilla.

riippumatta siitä, sovelletaanko pilarin 1 vaatimusta, vakavaraisuusdirektiivin IV mukaan toimivaltaiset viranomaiset voisivat vaatia luottolaitoksia säilyttämään oman pääoman määrän, joka ylittää pilarin 1 vaatimukset, kattaakseen muita riskejä kuin niitä, jotka jo kuuluvat pilarin 1 vaatimuksen piiriin (tämä toimivaltaisen viranomaisen toimivalta tunnetaan yleisesti nimellä pilari 2).

lisäksi 1 päivästä tammikuuta 2016 alkaen luottolaitosten on vakavaraisuusdirektiivin IV mukaisesti aina täytettävä yhteenlaskettu pääomapuskureita koskeva vaatimus, jonka on täytettävä CET1 pilarin 1 ja 2 vaatimusten täyttämiseksi myönnetyn pääoman lisäksi.

yhteenlaskettu pääomapuskurivaatimus koostuu:

- pääomapuskuri

- erityinen vastasyklinen pääomapuskuri

- puskuri maailmanlaajuisille järjestelmän kannalta tärkeille pankeille (G-SIB-puskuri)

- hyväksikäyttäjä muille järjestelmän kannalta merkittäville pankeille (“D-SIB-puskuri”)

- Järjestelmäriskipuskuri.

:

- pääomapuskuri;

- erityinen vastasyklinen pääomapuskuri; ja

- korkein

- järjestelmäriskipuskuri;

- g-SIB-puskuri; ja

- D-SIB-puskuri (kussakin tapauksessa kunkin laitoksen soveltuvin osin)),

sisältää laitoksen yhteenlasketun pääomapuskurivaatimuksen.

Evästeasetukset

Käytämme omia ja kolmannen osapuolen evästeitä analysoidaksemme ja mitataksemme, miten verkkosivustoamme käytetään, tarjotaksemme parempia toiminnallisuuksia ja mukautustasoja sekä toimittaaksemme kohdennettuja mainoksia mieltymystesi ja selaustapojesi perusteella rakennetun profiilisi mukaisesti. Löydät lisää evästekäytännöstämme täältä. Klikkaamalla “Hyväksy” – painiketta annat meille luvan tallentaa kaikki evästeet laitteellesi.

Leave a Reply