Understanding Bankrupture

mitä tapahtuu, kun joudut tekemään konkurssin Kanadassa?

Kanadassa konkurssiin julistamisen syyt vaihtelevat kotitalouksittain. Työpaikkojen menetys, avioero, pandemian aiheuttamat taloudelliset seuraukset ja yksinkertaisesti se, ettei noudateta talousarviota, voivat kaikki johtaa vararikkoon. Hyville ihmisille tapahtuu pahoja asioita, ja kahden viime vuoden tapahtumat ovat varmasti olleet haastavia.

vaikka vuonna 2020 konkurssihakemuksissa oli jyrkkä pudotus, oli viime vuonna vielä lähes 33 000 konkurssia. Määrän odotetaan nousevan jälleen COVID-taudin jälkeen, sillä vuoden 2021 viilaukset ovat uutistoimisto Bloombergin mukaan palaamassa hiljalleen korkeammalle tasolle.

tämän oppaan avulla voit ymmärtää, miten konkurssi toimii Kanadassa, mitä voit odottaa, kun jätät hakemuksen ja mitä tapahtuu, kun hakemus on valmis. Tässä oppaassa keskitymme henkilökohtaiseen konkurssiin, mutta on olemassa muunlaisia konkursseja pienille yrityksille ja yrityksille.

mikä on konkurssi?

konkurssi on oikeusprosessi, jossa sinut julistetaan maksukyvyttömäksi, eli olet velkaa enemmän kuin omaisuutesi arvo on. Prosessia valvoo Insolvency Trustee (lit). Ne valvovat myyntiä omaisuutta, että sinulla on, jotka eivät ole oikeutettuja vapautusta maakunnassa tai alueella, jossa asut. Myyntitulot käytetään velkojien takaisinmaksuun, minkä jälkeen konkurssiin sisältyvistä veloista jäljellä olevat varat puretaan.

konkurssihakemus

Vaihe 1: Ota yhteyttä toimiluvan saaneeseen maksukyvyttömyysmenettelyn hoitajaan

hallitus tarjoaa hyödyllisen työkalun toimiluvan saaneen maksukyvyttömyysmenettelyn hoitajan löytämiseksi alueellasi. Sinun pitäisi etsiä niitä verkossa ennen kuin valitset yhden nähdä, onko myönteisiä tai kielteisiä arvioita niistä. Voit löytää arvosteluja sivustoilta, kuten Yelp, Google, ja muut.

Vaihe 2: Kerää paperityösi

kun tapaat lisensoidun Maksukyvyttömyysasiamiehesi, he käyvät kanssasi läpi raha-asiasi selvittääkseen, oletko maksukyvytön. Tämä mielessä, tarvitset kopioita henkilökohtaisista asiakirjoista, mukaan lukien verolomakkeet, palkkakannat, todisteet tuloista, kulut. He saattavat tarvita enemmän riippuen taloudellisesta tilanteestasi, työllisyydestäsi ja varallisuudestasi.

Vaihe 3: tapaa edunvalvojasi

tämä tapahtuu edunvalvojasi toimistossa tai verkossa pandemian aikana. Edunvalvoja selittää kaikki käytettävissä olevat vaihtoehdot. Hän kysyy tuloistasi, varallisuudestasi, paljonko olet velkaa ja mitkä ovat menosi.

sinun tulisi myös esittää kysymyksiä, kuten miten aloitat, mitkä ovat kustannukset, milloin suoritat maksut, mitä varoja sinulla voi olla, jotta voit saada vapautuksen, ja muita kysymyksiä, joita sinulla on.

kokouksen lopussa, jos päätät edetä, edunvalvoja jättää konkurssihakemuksen ja kaikki tarvittavat paperityöt Kanadan konkurssipesän valvojan toimistoon.

kun se on jätetty, edunvalvoja alkaa valvoa konkurssiasi koskevia lakisääteisiä velvoitteita. Lopetat maksujen suorittamisen ja kaikki oikeustoimet sinua vastaan, mukaan lukien palkkojen ulosmittaus, päättyvät. Ellei velkojien tapaamista pyydetä, siirrytään vaiheeseen 5.

Vaihe 4: tapaa velkojasi (mahdollisesti)

joissakin tapauksissa saatat joutua tulemaan kokoukseen velkojiesi kanssa. Tämä tapahtuu, jos velkojat vastustavat hakemuksen. Se tapahtuu vain, jos vähintään 25% (dollariperusteisista) velkojistasi pyytää tätä tapaamista. Paikka on yleensä edunvalvojan toimisto. Ennen kokousta pitää teettää esiselvitys, jossa käydään läpi varat ja velat sekä se, miksi konkurssi tapahtui. Se sisältää myös tiedot kaikista liiketoimista tai henkilökohtaisista liiketoimista, joihin saatat olla tai jotka ovat olleet mukana. Edunvalvojasi on paikalla varmistamassa, että prosessi on oikeudenmukainen. Asianajajan saa halutessaan, mutta sitä ei tarvita.

jos enemmistö (dollariperusteisista) velkojistasi on samaa mieltä, konkurssisi etenee.

Vaihe 5: Hoida vastuusi

kun haet konkurssin virallisesti, sinun täytyy:

- osallistu kahteen neuvontatilaisuuteen

- tee säännöllisiä raportteja tuloistasi ja kuluistasi

- palkkakuluistasi, mukaan lukien oma pääoma, ylijäämätulot, hallintomaksut ja verot, joista ilmoitat.

yhdeksän kuukauden kuluttua, olettaen, että kyseessä on ensimmäinen konkurssisi eikä sinulla ole ylimääräisiä tuloja, voit saada vastuuvapauden. Tämä tarkoittaa, että et ole enää mitään velkaa velkojille listattu konkurssiin.

huomautus konkurssin aikaisten palkankorotusten hyväksymisestä: konkurssin aikana sinun on tehtävä selvitykset tuloistasi ja menoistasi. Palkankorotuksen hyväksyminen voisi kaataa sinut yli nykyisen taloutesi normin, mikä merkitsisi sitä, että sinun on ehkä suoritettava ylimääräisiä tulomaksuja. Vaikka tämä ei ehkä ole ihanteellinen, se on etujesi hyväksyä mitään palkankorotus, vaikka osa uusista varoista voi mennä maksamaan velkojille. Vain 50 prosenttia uusista lisäansioista voi mennä velkojien maksuihin. Loput 50% on sinun pitää, tuloista ja muista veroista huolimatta. Se kannattaa pitää säästössä tai sijoituksissa.

konkurssipesän Tyyppi

- ehdoton vapautus – konkurssissa oleva ei ole enää velkaa konkurssilomakkeella haetuista veloista

- ehdollinen vapautus – konkurssissa oleva joutuu maksamaan ylimääräistä rahaa määrätyn ajan kuluessa. Kun tämä päättyy, he voivat myöntää ehdottoman vastuuvapauden.

- keskeytetty vastuuvapaus – konkurssissa oleva henkilö kokee ehdottoman vapauttamispäivän viivästymisen.

- evätty vastuuvapaus – konkurssissa oleva ei saa vastuuvapautta oikeustoimen vuoksi.

Ylijäämätulo konkurssissa

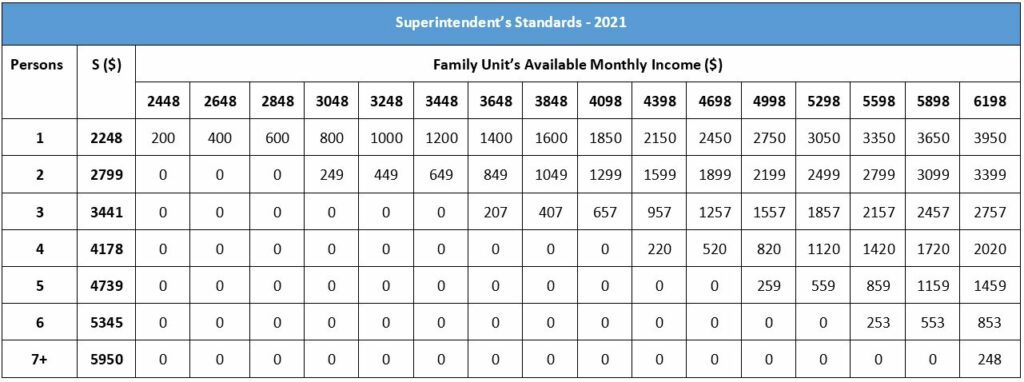

Ylijäämätulo on mitä tahansa tuloa, jonka saat yli sen summan, jonka Kanadan hallitus vaatii yksilön tai perheen tarvitsevan elääkseen. Mukaan Office of the supervisor of Bankrupture Canada (OSB), nykyiset tulonormit vuonna 2021 ovat:

- $2,248 yhden hengen taloudesta

- 2 799 dollaria kahden hengen taloudesta

- 3 441 dollaria kolmen hengen taloudesta

- 4 178 dollaria neljän hengen taloudesta

- 4 739 dollaria viiden hengen taloudesta

- 5 345 dollaria kuuden hengen taloudesta

- 5 950 dollaria seitsenhenkiselle tai useammalle taloudelle

miten ne määrittelevät ylijäämätulomaksut?

tämä standardi perustuu (LICO) Pienituloisuusleikkauksiin, jotka perustuvat vähintään 500 000 asukkaan kaupunkialueisiin. Jos teet jotain yli määritetyn summan kokoiselle perheelle, sinun täytyy maksaa ylimääräisiä summia konkurssin aikana.

nykyisessä standardissa vahvistetaan kuukausittainen vähimmäismäärä, joka tarvitaan perhekuntaa tai yksittäistä henkilöä varten. Se vähennetään kotitalouden ansaitsemasta määrästä, jotta voidaan määrittää kotitalouden ylijäämä. Kun he määrittelevät ylijäämän, alkuperäinen palkka jaetaan lisäpalkalla. Sitten prosentti menee ylijäämään, jotta perhetilanne saadaan korjattua. Lisäksi oikaistu ylijäämä kerrotaan 50 prosentilla, joka on summa, joka sinun on maksettava ylijäämätuloistasi.

he voivat oikaista palkanmaksua, jos henkilöllä on palkankorotus, palkan lasku, hän on myynnissä, saa könttäsumman tai muita taloudellisia muutoksia. Muutokset voivat myös pidentää maksuaikaa.

alla on taulukko, jossa esitetään tulonormit ja kuinka paljon ylijäämätuloja voit odottaa maksavan kotitalouden koon ja kuukausitulojen perusteella. Voit ladata PDF englanniksi ja ranskaksi, joka määrittelee “ylijäämätulot”, sekä tarkempi tarkastella menetelmiä, joilla määritetään payoff määriä. Lisensoitu Insolvency Trustee voi myös selittää tämän tarkemmin.

tarkastajan standardit– 2021

Frequently Asked Questions

hakeakseen konkurssin Kanadassa sinun täytyy olla laillinen kansalainen tai vakituinen asukas tai joku, joka asuu maan ulkopuolella, mutta omistaa kiinteistöjä täällä. Olet velkaa yli 1000 dollaria. Sinun täytyy myös olla “maksukyvytön”, mikä tarkoittaa, että et pysty suorittamaan maksuja ajoissa ja olet velkaa enemmän kuin omaisuutesi arvo.

konkurssihakemuksen käsittelyaika riippuu siitä, kuinka monta kertaa olet hakenut konkurssia Kanadassa ja joudutko maksamaan ylimääräisiä tuloja.

kun sinulla on ensimmäinen konkurssi, voit saada vapautuksen jopa yhdeksässä kuukaudessa. Tämä voi muuttua riippuen tuloistasi. Jos joutuu maksamaan ylijäämätuloja, ensimmäisen konkurssin aika pitenee 21 kuukauteen.

jos konkurssiin joutuu toisen kerran, se kestää paljon kauemmin. Toinen konkurssi kestää vähintään 24 kuukautta. Tämä aika pitenee peräti 36 kuukauteen, jos mukana on ylijäämätuloja.

se on harvinaista,mutta joillakin on kolmas konkurssi. Jos sinulle käy niin, joudut konkurssioikeuden kotiutuskäsittelyyn ja selität tuomarille, miksi sinun piti hakea kolme kertaa. Et selvästikään halua tätä.

“absoluuttiseen” purkaukseen menee yhdeksän kuukautta. Ehdot “absoluuttinen” vastuuvapauden sisältävät:

* sinun täytyy olla ensimmäisessä konkurssissa (24 kuukautta toisesta konkurssista)

· sinun on täytynyt osallistua kahteen neuvontatilaisuuteen

· tulojen osamaksuja ei tarvita

· yksikään velkoja

jos kyseessä on toinen konkurssi, automaattisen vapautuksen hakuaika on 24 kuukautta. Niin kauan kuin lisätuloja ei tarvita (ylijäämätuloja), eikä velkoja kiistä vastuuvapauden myöntämistä 24 kuukauden kuluessa. Ylijäämätulot tyypillisesti lisäävät absoluuttisen vastuuvapauden myöntämisaikaa jopa 36 kuukauteen.

Kyllä. Velkojat saattavat vastustaa vastuuvapautta, varsinkin jos konkurssissa oleva henkilö laiminlyö velvollisuuksiaan. Tuomioistuin käsittelee asian uudelleen eikä voi myöntää vastuuvapautta.

konkurssin julistaminen Kanadassa ei ole halpaa. Mutta sijoitus voi hyvinkin olla sen arvoinen, riippuen tilanteestasi. Perus vähimmäiskustannukset ensimmäistä kertaa filers on $1,800. Tämä kustannus-joka voidaan maksaa erissä-kattaa hallintomaksut, hallituksen palkkiot, palkkiot lisensoidulle maksukyvyttömyysmenettelyn hoitajalle ja muut kustannukset. Tätä kutsutaan peruskustannukseksi.

lisäksi voi olla kaksi lisäkulua, jotka sinun on katettava tilanteestasi riippuen:

1. Ylijäämätulo: jos tulosi ylittävät tietyn rajan, sinun on tehtävä ylimääräisiä ylijäämätulomaksuja velkojillesi.

2. Omaisuuserien myynti tai oman pääoman menot: Jos sinulla on omaisuutta, joka ei ole oikeutettu vapautukseen provinssissasi tai alueellasi, nämä varat voidaan myydä velkojiesi takaisinmaksua varten tai saatat joutua maksamaan kustannuksia, jos omaisuuden oma pääoma ylittää tietyn arvon.

konkurssi on yksi pahimmista asioista, mitä luottolle voi tehdä. Vaikka parhaillaan konkurssiin, luotto pisteet on vakavasti vaurioitunut. Konkurssi pysyy luottoraportissa kuusi vuotta ensikertalaiselle ja neljätoista vuotta toiselle arkistoinnille. Kaikki konkurssin kautta maksetut velat kirjataan R9 (pyörivä) tai i9 (erä) – statuksella. Nämä merkinnät pysyvät luottotietosi kuusi vuotta tai enemmän. Tämä todennäköisesti asettaa sinut luottokelpoisuuden alimmalle tasolle. Mutta konkurssin jälkeen voit aloittaa prosessin uudelleen luotto.

kansallisella tasolla suurin osa omaisuudestasi ei ole vapautettu kotiutuksesta. Mutta on olemassa joitakin poikkeuksia varoja, mukaan lukien rekisteröity Eläkesäästöohjelmasi, lukuun ottamatta maksuja edeltäviltä 12 kuukaudelta. Myös henkilökohtaiset vaatteet, lemmikit ja Vähäinen oma pääoma, kuten talo (alle 10 000 dollaria), on vapautettu. Lisäksi työvälineet, jonkin verran maatilan omaisuutta ja kodin irtaimistoa, jossa asut vakituisesti, on vapautettu verosta.

maakunnat ja territoriot nimeävät konkurssiin hakeutuville asukkaille myös verovapauden piiriin kuuluvia omaisuuseriä. Edunvalvoja pystyy selittämään poikkeukset siellä, missä asut yksityiskohtaisesti, joten muista kysyä kuulemisen aikana.

konkurssi ei poista kaikkia velkoja. Velvoitteet, kuten elatusapu, elatusapu, opintolainat, jotka ovat alle seitsemän vuotta vanhoja, autolainat (ellet luovu autosta), ja asuntolaina pysyy. Veroja ei kateta, eivätkä muut prosessiin liittyvät oikeudenkäyntikulut kateta. Petoksesta johtuvia velkoja ei myöskään makseta.

huomaa, että kun haet konkurssia, arkistojasi ylläpitää Office of the supervisor of Bankrupture Canada (OSB). Tämä tarkoittaa, että arkistointi on julkista tietoa ja kuka tahansa voi tarkistaa sen. OSB antaa nämä tiedot myös luottotietovirastoille (credit reporting agencies, credit bureaut).

konkurssiasi ei julkaista missään ja vaikka se on julkinen tieto, Kanadan hallitus ei tyrkytä tätä tietoa muille kuin luotonantajille, luottotoimistoille ja edunvalvojallesi.

se on epätodennäköistä, mutta mahdollista, että joku voisi etsiä konkurssisi. Myös, kun haet uutta luottoa, mahdollinen uusi luotonantaja saa tietää konkurssitilanteestasi.

konkurssin hyvät ja huonot puolet

edut:

· ei enää palkkasaatavia

* ei perintäpyyntöjä tai häirintää

* ei enää yli seitsemän vuotta vanhoja opintolainoja

* prosessi voidaan saattaa päätökseen niinkin vähän kuin yhdeksässä kuukaudessa

haitat:

* ei mahdollisuutta käyttää luottokorttia

* sinulla voi olla velkaa omasta pääomastasi

· (prosessin) kustannukset ovat korkeammat kuin joillakin muilla velkahelpotusmenetelmillä

* kuukausittaiset raportointivaatimukset

* konkurssi on pysyvä julkinen tieto

luottojen ja talouden uudelleenrakentaminen konkurssin jälkeen

kun konkurssiprosessi on ohi, LIT antaa sinulle ” Vastuuvapausilmoituksen.”Tämä ilmoitus tarkoittaa, että sinulla ei ole enää noita velkoja. Olet velaton tässä vaiheessa vähennettynä muilla velvoitteilla, jotka eivät kuuluneet konkurssiin. Siihen voi sisältyä vakuusvelkoja varoista, jotka ovat vapautuksen alaisia, veroja, elatusmaksuja, elatusmaksuja ja alle seitsemän vuotta vanhoja opintolainoja.

nyt on vuorossa luottojen uudelleenrakentaminen ja talouden tervehdyttäminen. Olet toivottavasti oppinut rahanhallintataitoja ja osaat pitää budjettisi. Helppoja tapoja aloittaa uusi luotto ovat vakuudelliset luottokortit ja muut uudet luotto-ohjelmat. Turvattu luottokortti on, kun sinulla on luottokorttiyhtiössä tili, jonka vakuutena on käteistalletus. Luottorajasi on sama kuin talletuksesi. Noudata aina ja pidä budjetti. Ymmärrä, mitä kuluja sinulla on ja suunnittele halujesi ja tarpeidesi mukaan.

ennen kuin päätät hakea, keskustele koulutetun luottoneuvojan kanssa

konkurssi on rankka, elämää mullistava päätös. Ansaitset ymmärtää kaikki käytettävissä olevat vaihtoehdot ennen tämän vaikean valinnan tekemistä. Keskustele koulutettu luottoneuvoja ilmaiseksi selvittää, jos vähemmän rajuja velkahelpotuksia valinta voi toimia sinulle, jotta voit välttää konkurssin.

Keskustele koulutetun luottoneuvoja tänään ymmärtää paremmin vaihtoehtoja velkahelpotuksia ennen kuin päätät.

Leave a Reply