Article

De Quelle Couleur est Votre Parachute? pour la retraite: Planification de la Prospérité, de la santé et du bonheur

John E. Nelson – Défenseur de la Retraite à Dessein, Auteur & Entraîneur

Par John E. Nelson, Défenseur de la Retraite à Dessein, Auteur & Entraîneur

Note de l’éditeur:

Lorsque j’ai obtenu un diplôme universitaire en finance – il y a longtemps – j’ai acheté le livre “De quelle couleur est Votre parachute?”pour m’aider à déterminer quel domaine de la finance je voulais poursuivre. J’ai adoré le côté pratique du livre et j’en ai acheté des exemplaires pour les distribuer à mes amis et à ma famille au fil des ans. Il est mis à jour régulièrement et le magazine Time l’a classé parmi les 100 meilleurs livres de non-fiction de tous les temps. Alors que je m’impliquais dans l’industrie de la retraite, il m’est apparu qu’une version de ce livre destinée aux personnes qui se préparent à la retraite serait un service formidable pour ceux qui comprennent l’importance de prendre leur retraite “pour” quelque chose en plus de prendre leur retraite “d’une carrière ou d’un emploi. Finalement, j’ai appelé l’auteur, Richard Bolles, et j’ai découvert que John travaillait avec lui pour publier le travail dont vous en apprendrez plus aujourd’hui.

J’ai rencontré John pour la première fois au milieu des années 2000, dans mon rôle de Directeur de l’Éducation et de la recherche pour la Fondation Internationale pour l’Éducation à la retraite, autrement connue sous le nom d’InFRE, qui confère la certification Certified Ret Counselor (CRC). John a joué un rôle déterminant dans l’orientation d’un profil de préparation à la retraite qu’InFRE a créé pour le gouvernement fédéral à l’intention des organismes fédéraux, des employeurs des secteurs public et privé et des consommateurs afin de déterminer la préparation à la retraite d’une personne. Je sais que vous trouverez ses commentaires perspicaces, stimulants et très applicables pour les clients ou les employés qui approchent de la retraite.

Cette présentation a été livrée sous forme de webinaire en direct en 2014. Les commentaires de John ont été modifiés pour plus de clarté et de longueur.

Vous pouvez voir un résumé YouTube de la présentation originale ici.

Vous pouvez également choisir de suivre le cours complet et d’obtenir 1 crédit CRC®, CFP® et/ou PACE CE.

Je pense que c’est vraiment un privilège et un honneur d’aider les gens à se préparer à la prochaine étape de leur vie. Pour ceux d’entre nous qui suivent des études à la retraite dans des organisations et d’autres endroits, c’est un peu comme être dans une école secondaire ou une université où les jeunes décident de la prochaine étape de leur vie et choisissent la direction de leur vie.

Alors que les gens approchent et planifient leur vie à la retraite, c’est l’une des rares fois de toute une vie où nous pouvons partir dans de nouvelles directions et vraiment nous recréer ou nous rapprocher du soi authentique que nous avons été. La grande distinction, bien sûr, est que la retraite est une transition, contrairement à l’école secondaire ou même au collège où ce n’est que quelques années; nous planifions littéralement des décennies et nous nous préparons à la retraite sur une longue période. C’est l’une des plus grandes transitions de la vie.

Les gens disent De Quelle couleur est Votre parachute? Pour la retraite, c’est un peu comme la planification financière, mais c’est plus comme la planification de carrière. C’est plus comme penser pleinement à l’utilisation de vos compétences, de vos forces, des personnes avec lesquelles vous souhaitez interagir, du plus grand objectif que vous servez. Mais toutes les questions auxquelles nous répondons sur nos carrières sont vraiment les mêmes questions que nous avons l’occasion d’aborder à nouveau pour notre retraite. C’est pourquoi j’ai fait équipe avec Dick Bolles pour écrire ce livre parce que d’un point de vue philosophique et d’une perspective d’étape de la vie, à bien des égards, votre retraite est comme votre carrière.

Maintenant, c’était plus simple. Vous disiez bien, je dois économiser assez d’argent pour la retraite, et une fois que j’y serai, que dois-je faire? De quoi s’agit-il vraiment ? La réponse était bien sûr que c’était basé sur les loisirs et l’idée était que lorsque vous prenez votre retraite, vous obtenez un passe-temps et cela s’occupera des choses.

Pour la plupart d’entre nous cependant, ce passe-temps n’était pas vraiment suffisant. Pendant que j’ai travaillé dans le domaine de la planification de la retraite pendant environ 20 ans sur le plan financier, en rédigeant des documents de plan, en concevant des formules de prestations de régime, en effectuant des tests de discrimination, en gérant des portefeuilles, des formulaires gouvernementaux, tout ce qui est du côté de la préparation financière, j’ai vu des gens se préparer financièrement et arriver à l’âge de la retraite et entrer dans leur vie.

Certains d’entre eux avaient une vie heureuse, épanouissante et engagée, et certains d’entre eux, franchement, étaient misérables. Il n’y avait rien à la retraite qui soit aussi amusant, aussi engageant ou aussi significatif qu’ils l’espéraient. Je me suis dit, quelle est la différence? Comment pouvons-nous aider les gens à mieux se préparer non seulement financièrement, mais à se préparer à cette étape de la vie?

J’ai donc développé quelques questions à répondre sur la retraite, et j’ai réalisé que la vie avait tellement changé, franchement, que nous devions changer ce que nous faisions pour nous préparer à la retraite. Nous utilisons ce mot, mais nous n’avons pas nécessairement une compréhension complète de ce que cela signifie. Qu’est-ce qu’une bonne retraite, et si nous voulons aider les gens à se préparer, qu’est-ce que les gens recherchent vraiment? Quel serait le programme d’études – qu’est-ce que les gens étudient pour avoir une bonne vie?

J’ai quitté mon emploi et je me suis inscrit à un programme de doctorat au Wisconsin et je suis parti répondre à ces questions. Au départ, il me semblait important que j’étudie juste, vous savez, les choses où je me trouvais, et j’ai donc étudié dans le Wisconsin. Mais assez rapidement, j’ai réalisé que je devais avoir une vision plus large. Au cours de l’année suivante, j’ai voyagé dans 16 États du pays, je suis allé à des conférences; Je suis allé voir les employeurs qui, à mon avis, faisaient le meilleur travail en répondant à ces questions et en aidant leurs employés à planifier leur retraite. J’ai rencontré des experts dans différents domaines qui faisaient des recherches que je pensais importantes aussi. J’ai rencontré des économistes, des psychologues et des médecins et des spécialistes du bien-être afin que nous puissions avoir une vision holistique de ce vers quoi les gens envisagent de passer. Au cours de mes voyages et du programme de doctorat, j’ai fini par répondre à ces questions. C’est ce que nous allons faire aujourd’hui – c’est répondre à ces questions.

Première question: Qu’est-ce que la retraite?

Dans la vue à l’ancienne, c’était assez facile. Le but de la retraite était de penser à ne rien avoir à faire. Ce que j’ai découvert bien sûr en discutant avec les baby-boomers et d’autres personnes, c’est que pour beaucoup d’entre eux, ce n’était pas du tout le point de vue qu’ils avaient. En fait, il était presque diamétralement opposé à cette vision audacieuse. Certaines personnes étaient entre les deux, elles attendaient avec impatience la liberté et les loisirs, et d’autres en fait allaient continuer à travailler jusqu’à qui sait quand.

J’ai regardé en arrière historiquement et j’ai bien dit, la retraite n’est pas si vieille de toute façon. Nous n’avons pas pris notre retraite pendant toute l’histoire de l’humanité. À quoi ressemble la durée de vie humaine? Qu’ont fait les gens de leur vie historiquement? Les humains existent depuis longtemps et la retraite ne l’a pas fait.

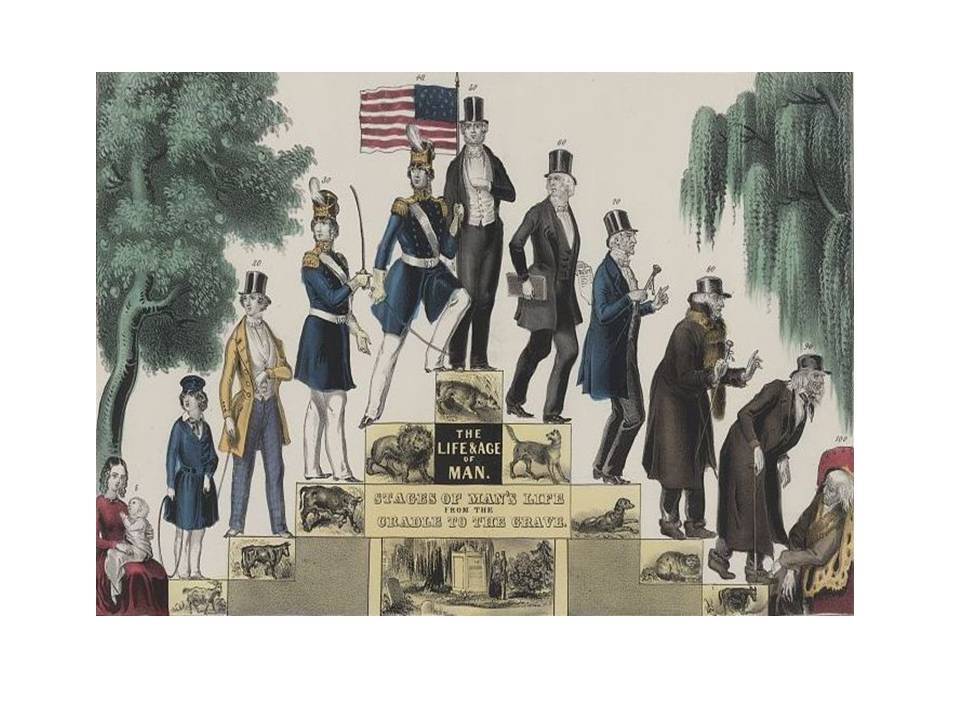

Voici une illustration des années 1840, la Vie et l’Âge de l’Homme.

Cette image prend la durée de vie humaine par décennies. Cela commence à zéro, montre que le pic de la vie est de 50 ans, puis nous avons la vieillesse – en fait l’âge de 100 ans à l’extrême droite.

Maintenant, nous savons que l’âge moyen auquel les gens vivent a augmenté, mais la durée de vie humaine maximale a toujours été longue. Même dans les temps anciens, il y avait des gens qui vivaient jusqu’à cent par l’action de bons gènes et d’un environnement favorable.

L’une des raisons pour lesquelles beaucoup de gens n’aiment pas penser à la retraite est que la retraite est dans leur esprit liée au vieillissement. Bien sûr, le vieillissement n’a jamais eu une vision vraiment positive aux yeux de la plupart des gens et vous voyez depuis les années 1840 qu’il y a des thèmes qui viennent ici. Ce que certaines personnes disent, c’est bien, c’est cette santé et cette vitalité, vous savez que ça grandit. Nous sommes jeunes, forts, vitaux, énergiques, en bonne santé à gauche. Et puis vous devenez, vous savez une sorte de décrépitude et, vous connaissez une énergie plus faible, des douleurs et des douleurs et même un handicap à droite.

Certaines personnes disent que cela montre une importance et une importance sociales à gauche, vous savez que nous devenons un membre important de nos familles et de la société, et puis, plus tard, cela commence à descendre; nous sommes plus retirés, nous sommes moins importants, nous sommes moins populaires – nous avons moins d’autorité sociale, moins de pouvoir social. Cela pourrait bien être le cas.

Cela pourrait également être un graphique financier. Cela pourrait dire que notre valeur économique augmente, notre pouvoir de gain augmente, notre réserve d’argent, ou cela en Europe aurait pu être le nombre de bovins ou de moutons que nous possédons. Qui sait ? À un moment donné, ça commence à aller dans l’autre sens.

Quel est le point de vue de cela? Un point de vue extérieur. C’est le point de vue de la société sur le cours de la vie, ce pic et ce déclin. Ce n’est pas l’expérience interne que chacun de nous peut créer. Lorsque nous pensons à l’expérience interne, ce que cette idée de croissance et d’âge ne montre pas, ce sont des choses comme un sentiment d’épanouissement interne. Cela n’indique rien sur l’accomplissement qui est disponible pour les gens à mesure qu’ils vieillissent. Cela n’indique rien sur un sens de la vie. Parfois, dans notre jeunesse, nous sommes confus au sujet de la vie et de la raison pour laquelle nous sommes ici, et en fait, la retraite ou l’âge avancé peuvent être l’occasion pour nous d’obtenir enfin une certaine clarté sur nos propres valeurs, notre propre but, pourquoi nous sommes ici. La richesse et la profondeur des relations ne sont pas montrées ici. Nous pourrions avoir un cercle social plus petit en vieillissant, mais l’importance et la profondeur de ces relations peuvent être plus riches – encore une fois, si nous y travaillons. Où est la retraite dans toute cette idée du parcours de vie? Où voyez-vous la retraite ? Nulle part.

La chose la plus importante à retenir est que, pendant toute l’histoire humaine, les changements dans les étapes de la vie ont été graduels, que nous avons eu des transitions progressives dans la vie d’un âge et d’un stade à l’autre. La nature progressive de cela est un peu comme les changements dans la nature: le printemps mène à l’été, mène à l’automne, mène à l’hiver, et c’est même si peut-être marqué sur le calendrier comme un certain jour. La vérité est que c’est un changement progressif.

Alors qu’est-ce qui a changé tout cela? Henry Ford. Maintenant, Henry n’a pas inventé la retraite, mais Henry a vraiment créé l’environnement dans lequel la retraite a été créée. Nous avons cette idée originale il y a environ cent ans de passer de ce changement de vie progressif à ces changements brusques. Au lieu que les enfants apprennent à la maison au genou de leurs parents à la ferme, au tissage, à la randonnée à cheval, à la pêche et quels que soient ces métiers en tant qu’apprentis, nous les mettons à l’école. C’était une bonne chose. Mais en tant que société, à ce moment-là, nous avons fait une forte division entre le monde de l’éducation, envoyant les enfants à l’école, et le monde du travail, plaçant les gens en grande partie dans des usines.

Au lieu d’une transition progressive de la jeunesse et de l’apprentissage vers le travail et la productivité, nous avons fait cette division très nette entre l’école et le travail. C’est vraiment brusque; beaucoup d’enfants ne le gèrent pas bien. Vous savez, ils réussissent dans l’éducation, mais ils ne réussissent pas autant dans le monde du travail.

Nous avons alors créé cette nette division entre le travail et la retraite, et la Loi sur la sécurité sociale de 1935 a probablement été l’aspect le plus significatif de cette transition. Ainsi, de la même manière que nous avons créé les écoles puis le lieu de travail, nous avons également créé le retrait du lieu de travail industriel. Les gens étaient heureux de le faire parce qu’il y a cent ans, le travail était sale, méchant, dangereux – les fonderies et les ateliers d’usinage et le travail agricole aussi. C’est vraiment dur de travailler dur. Créer une retraite à cette époque était un soulagement bienvenu. Mais il n’y a pas si longtemps.

En tant que société, lorsque nous avons créé ces divisions, nous les avons créées chacune avec un but. Maintenant, tout le monde peut tout faire. Mais la vérité est que dans l’éducation, l’accent est mis sur le développement – c’est–à-dire que vous vous préparez pour quelque chose d’autre – vous vous développez pour être meilleur. Ensuite, nous entrons dans la productivité, c’est “faites-la”, n’est-ce pas? Nous sommes des machines de productivité. Emplois, relations, enfants– hypothèques – productivité toute la journée, toute la nuit, nous faisons avancer les choses.

Ensuite, la retraite a été créée uniquement comme un loisir, et c’est parce que les gens étaient alors assez usés physiquement de ce travail dangereux et méchant; comme des rouages usés de la machine industrielle, pour utiliser une métaphore. Ils n’étaient pas bons pour beaucoup, alors ils ont été mis au pâturage.

En tant que société, nous l’avons créé et nous l’avons également financé par des pensions privées, des pensions publiques et le système de sécurité sociale. À partir d’un modèle économique, nous soutenions l’éducation publique pour l’éducation et l’environnement – et le développement. Nous soutenions un système de retraite pour que tout cela fonctionne.

Ce qui a tout gâché, c’est que les gens ne sont pas morts à l’heure prévue. La médecine est devenue si bonne qu’elle nous a maintenus en vie plus longtemps que prévu. Cela a empêché le financement de ce qu’il fallait faire pour financer la retraite en tant que société et en tant qu’individus.

Deuxième question : Que font les gens à la retraite?

Alors que la retraite idéale était à l’origine un pur loisir pendant cinq ou dix ans, cela avait du sens, mais si les gens ont le potentiel, en particulier les employés du secteur public ou les personnes qui restent avec un seul employeur comme une société – des gens qui s’y tiennent vraiment et travaillent quelque part pendant 30 ans et économisent beaucoup d’argent, que font-ils alors qu’ils pourraient avoir une retraite de 20 ou 30 ans? Les loisirs suffisent-ils ?

Les personnes qui passaient du travail à la retraite se sont rendu compte que ce n’était pas suffisant et ont commencé à enfreindre les règles. C’est ce que j’ai découvert il y a dix ans en parcourant le pays en interviewant des gens, en apprenant sur les modes de vie et les objectifs et les rêves des gens à la retraite, c’est que nous avons commencé à mélanger les cases.

Nous avions des gens qui prenaient leur retraite et qui disaient que cela n’aurait aucun sens de me développer ou de retourner à l’école de manière formelle ou informelle si je n’allais pas rester longtemps. Mais si j’aimerais continuer à apprendre, ou si j’aimerais continuer à travailler et à être productif, et bien sûr, j’aimerais aussi avoir des loisirs. La plupart des gens ont au moins une vague idée de pouvoir mélanger ces différentes activités de la vie une fois libérés du travail régulier.

La retraite a commencé en un seul point; le vendredi, ils étaient travailleurs, le lundi, ils étaient retraités. Cela signifiait que les revenus changeaient complètement quand ils l’ont fait. L’accent était alors mis sur la planification financière pour l’avenir – pour avoir suffisamment d’argent. Une fois arrivés à la retraite, ils avaient peu de décisions à prendre. Les décisions visaient à mener à la retraite; la retraite était la ligne d’arrivée. Ensuite, vous n’aviez pas autant de décisions à prendre, toute la préparation était à l’avance.

Troisième question : Qu’est-ce qui se dessine dans le domaine de la retraite?

Tout d’abord, en tant qu’étape de la vie, elle sera relativement longue pour la plupart d’entre nous. La médecine restera en vie plus longtemps que beaucoup d’entre nous ne l’attendent. Malgré nous, de même, nous pouvons arriver à la retraite en bonne santé physique – nous sommes capables de faire beaucoup de choses.

Cela signifie que ce n’est pas seulement un loisir, c’est un loisir et quelque chose de plus. Souvent, pour les gens, cela commence par intermittence; lorsque nous quittons progressivement notre carrière principale, nous pouvons avoir un emploi à temps partiel, nous pouvons avoir une toute nouvelle carrière à la retraite, un emploi à temps plein dans une nouvelle direction. Nous pourrions avoir un travail indépendant ou du conseil. Nous passons à côté de cette idée de la retraite.

Cela signifie également que le revenu change souvent progressivement, ce n’est pas seulement inverser le passage du revenu gagné au revenu de retraite, mais de nouvelles combinaisons de cela. Cela signifie aussi qu’au lieu d’une simple planification financière, ce qui est absolument essentiel, c’est cette idée plus grande de la planification de la vie.

Le plus profond est peut-être qu’il y a beaucoup plus de décisions à prendre que dans l’idée originale, et la retraite n’est pas la ligne d’arrivée où la prise de décision s’arrête. Il y a beaucoup de décisions en cours à prendre une fois que nous y serons arrivés.

Quatrième question : Qu’est-ce qu’une bonne retraite?

Si c’est ce qu’est la nouvelle retraite, si c’est ce que nous voyons les gens vivre et vouloir, qu’est-ce qu’une bonne retraite? Une fois que nous y serons, qu’est-ce qui en ferait une bonne vie? C’est une question plus large.

Lorsque j’ai consulté les experts sur ce qui constituerait une bonne retraite pour les gens, la première chose que nous examinons bien sûr est le bien-être économique. Du point de vue de l’économie et de la planification financière, les gens veulent du bien-être. En économie, le bien-être signifie le mode de vie, ou le niveau de vie que quelqu’un peut maintenir.

Fait intéressant, si vous parlez à d’autres personnes et utilisez le terme bien-être, comme les médecins et les praticiens de la santé publique et les professionnels du bien-être, lorsqu’ils utilisent le terme, ils signifient santé et bien-être. Bien sûr, cela n’a rien à voir avec combien d’argent vous avez à part pouvoir payer des soins médicaux. Ce que cela signifie vraiment, c’est cette santé et cette vitalité dans votre corps. Ces deux domaines de la vie sont certainement liés pour les gens, mais quand ils pensent à ce qui est important, ils regardent leur propre zone étroite.

Le troisième groupe qui utilise ce même terme – bien–être – est le psychologue. Quand ils parlent de bien-être psychologique, de quoi parlent-ils? Ils signifient le bonheur. Les psychologues ne font pas vraiment attention à savoir si le niveau de vie de quelqu’un est resté le même ou à quel point il est en bonne santé; ils étudient et se concentrent sur leur bonheur.

Ces domaines mènent de vraies recherches avec de vrais humains, recueillant des données statistiques et qualitatives sur ce qui fait une bonne vie avant et après la retraite. Mais historiquement, ces idées de bien-être ont été indépendantes.

La prospérité dans le monde physique et la santé dans votre corps physique sont le fondement. Vous avez besoin de ces choses comme fondement alors pour le bonheur. Autrement dit, si vous êtes malade, il est difficile d’être heureux. Si vous êtes pauvre, c’est difficile d’être heureux. Vous avez donc besoin de la prospérité et de la santé. Cependant, seuls, ils ne créent pas le bonheur. Vous devez littéralement construire et créer le bonheur comme un objectif en soi.

La prospérité et la santé sont nécessaires, mais pas suffisantes, pour créer le bonheur. Ce que la recherche nous a également montré, c’est qu’en planifiant et en créant le bonheur, les gens restent en meilleure santé. Les gens heureux restent en meilleure santé en vieillissant. Les gens prospères restent en meilleure santé en vieillissant. Les personnes heureuses et en bonne santé sont plus susceptibles de mieux gérer leur argent, à la fois en gérant leur argent et si elles ont besoin d’aller gagner de l’argent à la retraite, les personnes heureuses et en bonne santé sont plus en mesure d’obtenir un emploi et de gagner de l’argent. Donc, bien que ces choses soient distinctes et distinctes et importantes en soi, il y a aussi un chevauchement étonnant.

Alors, qu’est-ce qu’une bonne retraite? Le bien-être dans ces trois dimensions.

Cinquième question : Que ne veulent pas les gens?

Je sais que ces désirs universels sont pour la prospérité, la santé et le bonheur, et tout le monde veut du bien-être et toutes sortes de choses; que ne veulent-ils pas?

Le contraire de la prospérité serait la pauvreté ou l’insécurité ou l’incertitude économique. En fait, lorsque nous étudions les personnes à la retraite, l’une des choses les plus importantes que nous constatons est que les gens sont souvent très malheureux lorsqu’ils n’ont pas seulement un niveau de vie inférieur, mais lorsqu’ils ont un flux de revenus précaire. Il y a beaucoup d’études qui ont exploré cela, mais un bon exemple serait de comparer des personnes de deux niveaux de revenu similaires, mais pour l’une de ces personnes, il s’agit d’un flux de revenu garanti indépendamment d’un rendement plus élevé.

Pour le deuxième groupe de personnes, il s’agit d’un flux de revenus potentiellement variable qui est soumis aux fluctuations du marché ou à différents facteurs. Lorsque le niveau de revenu est égal, les personnes qui ont un flux de revenus plus sûr déclarent être plus heureuses que les personnes qui peuvent avoir un flux variable.

Quand on parle de ce que les gens veulent, c’est-à-dire la prospérité, le maintien de leur niveau de vie, on peut aussi parler de ce qu’ils ne veulent pas, c’est-à-dire un niveau de revenu plus bas et des revenus incertains, une insécurité sous différentes formes, des risques de retraite auxquels ils n’ont peut-être pas anticipé ou auxquels ils ne se sont pas préparés.

Qu’en est-il de la santé? Ce que leurs peurs tournent généralement autour deviennent plus vieux qu’ils ne l’avaient prévu. C’est se sentir plus âgé, avoir l’air plus âgé et avoir les habitudes et le niveau d’énergie d’une personne âgée. Ce qu’ils veulent vraiment, c’est la jeunesse; ce qu’ils craignent franchement, c’est le vieillissement. Ce qu’ils craignent, c’est le handicap. Ce qu’ils craignent, c’est la maladie. C’est cette expérience de ne pas avoir la santé.

Que diriez-vous du bonheur? Il s’avère que la plupart des préretraités ont une idée naïve du bonheur. C’est à travers 30 ans ou plus de vie professionnelle que nous avons tendance à penser que nos week–ends et nos vacances – cette période non structurée où nous n’avons vraiment rien à faire – que c’est du bonheur, que c’est amusant. Je soumettrais et je suggérais que ces week-ends et ces vacances sont du bonheur, ils sont amusants comme contrepoint – comme contrepoids à notre travail.

En somme

Dans la mesure où nous recrutons toute la personne avec laquelle nous travaillons; que nous recrutons tous leurs rêves et espoirs; que nous reconnaissons et accommodons toutes leurs peurs et préoccupations; dans la mesure où nous les aidons à articuler et à imaginer pleinement cette grande idée colorée de ce que sera leur prochaine étape de la vie; plus la retraite sera réelle pour eux. Ensuite, ils seront peut-être plus susceptibles de faire les tâches les plus difficiles, comme augmenter leur contribution au régime de retraite ou revoir leur allocation de placement.

Je vous exhorte à penser à toute la personne, à penser à toute son étape de la vie, à penser aux rêves et aux préoccupations qu’elle a. Plus nous pourrons articuler cela et les engager dans ce processus de planification de la vie, mieux ils feront dans le processus de la vie financière.

John E. Nelson – Défenseur de la retraite volontaire, Auteur & Entraîneur

À propos de l’auteur:

John E. Nelson est un entraîneur et conférencier de carrière et de retraite. Il est coauteur du livre à succès et primé, De quelle couleur Est Votre parachute? Pour la retraite.

Son travail intègre des recherches en psychologie, en économie, en médecine et dans d’autres domaines. Le modèle de bien-être de John a été utilisé par le gouvernement fédéral, les associations professionnelles, l’AARP, Centraide, les employeurs du FORTUNE “100 Meilleures entreprises pour lesquelles travailler” et d’autres.

John et son travail sont parus dans TIME, Le Wall Street Journal, le New York Times, USA Today, Business Week et d’autres publications.

John a enseigné à l’Université du Wisconsin tout en complétant les cours pour un doctorat. Mais il a écrit le livre de Parachute au lieu d’une thèse — même s’il savait que cela ne compterait pas! Le livre est disponible ici sur Amazon.

Bureau des conférenciers à la retraite

Êtes-vous à la recherche d’un conférencier à la retraite pour votre prochaine conférence, événement de consommation ou programme de développement professionnel interne? Visitez le Bureau des conférenciers sur la retraite pour trouver des conférenciers, des auteurs, des formateurs et des experts en développement professionnel de premier plan de l’industrie de la retraite qui peuvent répondre aux besoins et au budget de votre auditoire.

Leave a Reply