Comment lire le bilan d’une banque

Un bilan bancaire est un moyen clé de tirer des conclusions concernant l’activité d’une banque et les ressources utilisées pour pouvoir financer des prêts. Le volume d’affaires d’une banque est inclus dans son bilan tant pour les actifs (prêts) que pour les passifs (dépôts des clients ou autres instruments financiers).

Les trois éléments cruciaux de toutes les analyses financières sont les suivants:

- Liquidité: capacité à répondre aux obligations des fonds liquides.

- Solvabilité : qualité du crédit et adéquation des ressources propres de la banque (endettement).

- Rentabilité: capacité à générer des revenus / bénéfices à partir du capital alloué.

Ces éléments présentent certaines particularités lorsqu’ils sont appliqués à une institution financière compte tenu du caractère unique de l’activité bancaire.

La liquidité est généralement mesurée comme la capacité d’une entreprise à rembourser ses dettes à l’échéance, mais cela n’a pas de sens pour un établissement de crédit car l’activité bancaire est illiquide par définition (passifs à échéance et actifs à long terme).

BILAN

Qu’est-ce que le BILAN D’une banque ?

Une banque n’est pas une entreprise comme les autres. Son activité principale consiste à utiliser l’argent des épargnants pour prêter à ceux qui demandent un crédit. Cela signifie que le bilan d’une banque est quelque peu différent d’une entreprise qui n’est pas une institution financière. Pour être sûr que vous l’avez bien compris, nous avons résumé ci-dessous les principales caractéristiques du bilan d’une banque.

Les caractéristiques particulières des actifs et passifs bancaires, en grande partie des instruments financiers, et l’impact important du défaut de paiement modifient l’approche traditionnelle de la solvabilité. Le régulateur établit des ratios de solvabilité principalement basés sur la qualité des fonds propres de la banque et également sur l’effet de levier dans une moindre mesure.

La rentabilité d’un établissement de crédit est directement liée au “temps” et au “risque”, facteurs qui affectent de manière significative la liquidité et la solvabilité. Le compromis risque-rendement est essentiel dans le secteur bancaire.

Les informations contenues dans le bilan d’un établissement de crédit permettent d’analyser sa structure d’investissement et de financement, en valeurs absolues et en pourcentages. Cela nous permet de comparer différents éléments pertinents pour les actifs (portefeuille de négociation, prêts, etc.) avec le total des actifs; éléments sélectionnés du passif (dépôts, titres émis, prêts interbancaires reçus) et leur évolution dans le temps ou par rapport à une autre institution ou moyenne sectorielle.

Cependant, contrairement aux sociétés non financières, l’utilisation des techniques d’analyse comptable traditionnelles pour un bilan bancaire a pour limite de ne pas pouvoir calculer les ratios utilisés par le régulateur pour surveiller la solvabilité, l’effet de levier, l’endettement d’une banque, etc. de l’extérieur de la banque en utilisant les informations contenues dans les comptes annuels. Le nominateur et le dénominateur de ces ratios comprennent des ajustements sur des éléments des états financiers qui ne peuvent être effectués qu’avec des informations internes.

L’activité d’une banque figure à son bilan

COMPTES ANNUELS

Cinq clés pour comprendre le compte de résultat de BBVA

BBVA a annoncé aujourd’hui ses résultats pour le quatrième trimestre 2015 et a également fait le point sur son état financier annuel. En 2015, la banque a montré son “énorme capacité à générer des bénéfices dans un environnement complexe, tout en progressant de manière décisive dans sa transformation”, a déclaré Francisco González, président exécutif de BBVA. Voici les 5 clés que vous devez connaître pour comprendre les performances de BBVA au cours de la dernière année:

Dans une société non financière, la vente de marchandises, la facturation de la prestation de services ou les achats effectués représentent le volume d’affaires de l’année couverte par le compte de résultat. L’activité d’une banque, en revanche, est incluse dans son bilan sous la forme d’une variation du volume des prêts, des actifs, et comparée à la variation des dépôts des clients ou d’autres instruments de financement du côté du passif. Dans les banques de détail, ces deux postes représentent la grande majorité de leurs actifs totaux et de la somme des capitaux propres et passifs

L’analyse d’un bilan permet de tirer des conclusions sur l’augmentation ou la diminution de l’activité d’une banque et sur les ressources utilisées pour financer les prêts.

Le compte de résultat indique la marge financière ou la marge d’intérêt nette. Cette marge est la dérivée de l’activité résultant de l’utilisation de fonds provenant d’unités de dépenses capables de se financer pour accorder des prêts à ceux qui en ont besoin. Sa valeur est équivalente à la différence entre les produits et les coûts financiers, et la stratégie des institutions est d’obtenir le coût le plus bas pour l’argent des autres et le revenu le plus élevé des fonds prêtés à des tiers.

La somme de la marge d’intérêt nette plus les commissions pour les services fournis est appelée revenu de base. La différence fondamentale entre les revenus de l’activité bancaire et ceux de la prestation de services à la clientèle est que ces derniers n’affectent pas directement les fonds propres de l’établissement, car ils sont réalisés par d’autres, tandis que la banque prend des risques (pour son capital et le capital des autres) pour l’intermédiation financière. Certains auteurs estiment qu’il est approprié d’introduire des provisions pour pertes sur prêts dans la marge d’intérêt nette, car les provisions pour prêts non performants ou douteux signifient des rendements inférieurs des prêts.

Il reste à voir comment les énormes changements en cours dans le secteur bancaire, et ceux qui sont encore à venir, auront un impact sur l’importance de ces deux postes au bilan (prêts et dépôts des clients).

OBLIGATIONS

Obligations et prêts : deux modèles de financement différents

Les obligations et les prêts sont des instruments de financement utilisés à un moment ou à un autre par les entreprises au cours de leur existence. Ce sont deux produits de crédit conceptuellement différents qui sont parfois confondus. Il est important de différencier les deux moyens de financement et de comprendre leurs caractéristiques afin de connaître leur véritable essence.

Le 13 septembre 2016, lors de la présentation de l’étude de la Fondation d’études financières (FEF) “Le modèle d’affaires en évolution des banques”, Ana Rubio González de BBVA Research a affirmé que le crédit ne sera plus le moteur des revenus des banques, ce qui signifie que les institutions “ne devraient plus se concentrer sur la croissance et l’expansion de leurs bilans, mais sur la fourniture de services qui utilisent peu de capital – plus en ligne avec ce que les États-Unis. les institutions ont fait.”

Et qui assumera le rôle d’intermédiation entre l’épargne et l’investissement productif ? Il est maintenant une réalité que les plus grandes entreprises européennes remplacent le financement traditionnel des prêts bancaires par l’émission de titres de créance sur les marchés de capitaux.

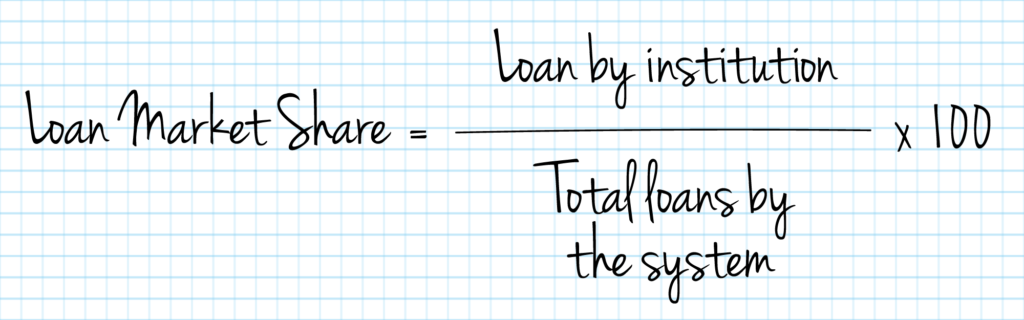

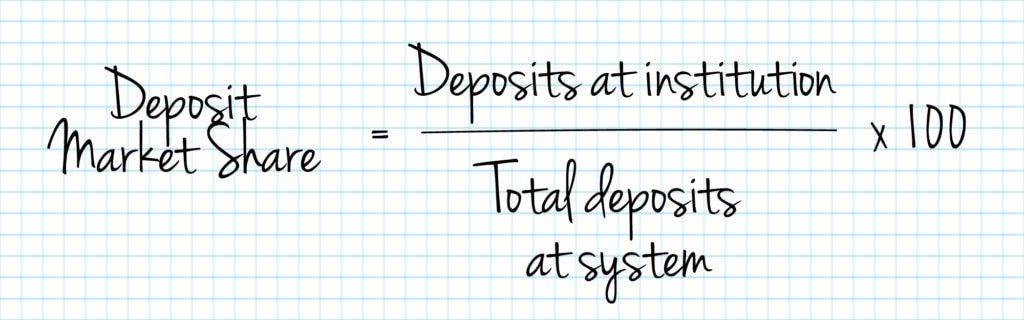

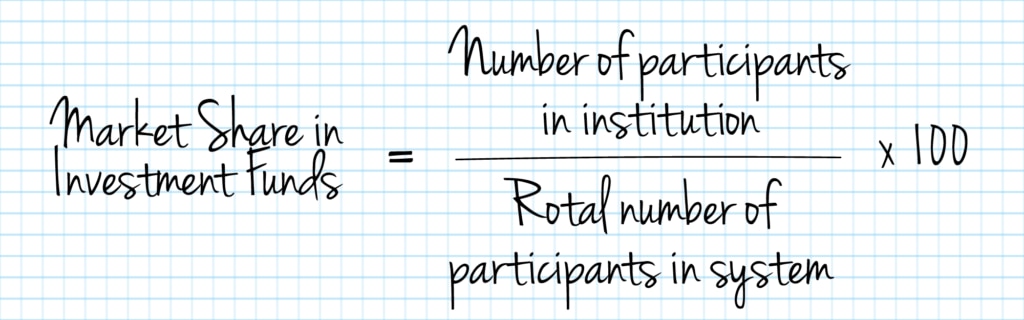

Part de marché

Nous analysons la part de marché contrôlée par l’institution analysée, ainsi que son évolution dans le temps, le degré de concentration relative du secteur et les éventuelles positions dominantes.

Défaut

Le concept de “défaut” désigne le non-respect des obligations de paiement des intérêts et du capital correspondant à leurs prêts ou crédits.

Le ratio de prêts non performants indique le pourcentage de prêts qui risquent d’échouer. La comparaison des provisions pour insolvabilité avec le montant total des prêts accordés donne une idée de la couverture possible des éventualités futures.

Certains des ratios les plus utilisés pour mesurer la non-performance sont:

- Prêts non productifs / Prêts à la clientèle

- Prêts non productifs / (Prêts à la clientèle + garanties)

- Provisions / Total moyen de l’actif

BANQUE

Stabilité financière 10 ans après la crise

Dix ans après l’éclatement de la crise, la stabilité financière s’est-elle améliorée ? De l’avis de Ricardo Gómez Barredo, Responsable des Superviseurs comptables & chez BBVA, “il est clair que nous avons parcouru un long chemin”, mais ajoute que “la réglementation devra continuer à s’adapter aux nouvelles exigences pour assurer des conditions de concurrence équitables pour tous”.

En particulier, le ratio: (Portefeuille NPL / Actifs totaux) est particulièrement pertinent dans les établissements en difficulté et, lorsqu’il dépasse certains niveaux, il est généralement considéré comme une indication d’une insolvabilité des établissements.

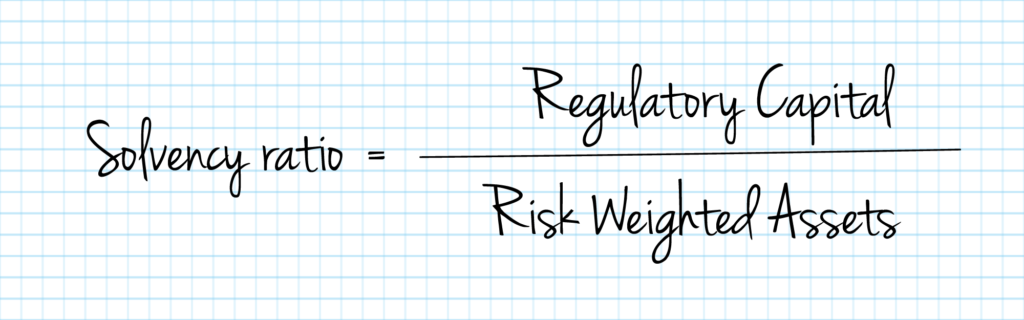

La solvabilité d’un établissement de crédit dépend de l’existence d’un tampon de ressources propres suffisant pour absorber les pertes et garantir les risques assumés dans ses opérations de prêt. Ainsi, le ratio de solvabilité – ou ratio de fonds propres – permet de comparer les ressources d’un établissement, qui sont réglementées et définies dans une réglementation efficace, et ses actifs pondérés en fonction du risque.

Plus le pourcentage de ressources propres est faible par rapport au total du bilan, plus l’effet de levier financier de l’établissement est élevé et plus le niveau de protection de l’établissement contre les défauts de paiement des prêts déclarés du côté des actifs est faible.

Le capital réglementaire est établi à différents niveaux : Fonds propres Ordinaires de catégorie 1 ou CET 1, Fonds Propres de CATÉGORIE 1, Fonds Propres de CATÉGORIE 2 et la somme des fonds propres de CATÉGORIE 1 et de CATÉGORIE 2, appelés Fonds Propres de Base ou Fonds propres de base.

Les nouvelles réglementations issues de Bâle III imposent aux établissements d’augmenter à la fois le volume et la qualité de leurs réserves de capital, d’augmenter les déductions de capital et de réviser les exigences associées à certains actifs. Contrairement au cadre précédent, les exigences minimales de fonds propres sont complétées par des exigences de coussin de fonds propres ainsi que par des exigences liées à la liquidité et à l’effet de levier.

À cet égard, il établit que les établissements de crédit doivent conserver à tout moment, au niveau individuel et consolidé, un ratio de fonds propres total de 8 % de leurs actifs pondérés en fonction des risques (exigence du pilier 1). Au moins 6% du ratio de fonds propres total devront être constitués par des fonds propres de catégorie 1, dont 4,5% devront être constitués en tout état de cause par des fonds propres CET1. Les 2 % restants peuvent être complétés par des instruments de fonds propres de catégorie 2.

Quelle que soit l’application de l’exigence du Pilier 1, selon le CRD IV, les autorités compétentes pourraient exiger des établissements de crédit qu’ils maintiennent des fonds propres supérieurs aux exigences du Pilier 1 pour couvrir des risques supplémentaires autres que ceux déjà couverts par l’exigence du Pilier 1 (ce pouvoir de l’autorité compétente est communément appelé Pilier 2).

De plus, à partir du 1er janvier 2016, conformément au CRD IV, les établissements de crédit sont tenus de satisfaire à tout moment à l’exigence combinée de tampons de fonds propres, qui doit être satisfaite avec CET1 en plus du capital alloué pour répondre aux exigences des piliers 1 et 2.

L’exigence de coussin de fonds propres combiné se compose de:

- Un tampon de conservation des fonds propres

- Un tampon de fonds propres contracyclique spécifique

- Un tampon pour les banques mondiales d’importance systémique (tampon G-SIB)

- Un tampon pour les autres banques d’importance systémique (le “tampon D-SIB”)

- Un tampon de risque asystémique.

La combinaison de:

- Le tampon de préservation du capital;

- le tampon de capital contracyclique spécifique; et

- le plus élevé entre

- le tampon de risque systémique;

- le tampon G-SIB; et

- le tampon des BISN, (dans chaque cas, selon le cas pour chaque établissement),

comprennent l’exigence de coussin de fonds propres combiné d’un établissement.

Paramètres des cookies

Nous utilisons nos propres cookies et ceux de tiers pour analyser et mesurer l’utilisation de notre site Web, offrir de meilleures fonctionnalités et des niveaux de personnalisation et diffuser des publicités ciblées en fonction de vos préférences et de votre profil construit en fonction de vos habitudes de navigation. Vous pouvez en savoir plus sur notre Politique en matière de cookies ici. En cliquant sur le bouton “Accepter”, vous nous autorisez à enregistrer tous les cookies sur votre appareil.

Leave a Reply