Comment Parler d’argent à Votre Conjoint Sans se battre

Les finances familiales n’ont pas à être intimidantes. Découvrez ces conseils sur la façon de parler d’argent à votre conjoint sans vous battre et regardez tous vos grands rêves commencer à se dérouler!

Une recherche rapide sur Google révélera une pléthore d’articles qui relatent les finances comme l’une des principales raisons de divorce. Ce qui est surprenant, c’est que ce n’est pas seulement un manque d’argent qui cause cette faille. Vous pouvez nager dans l’argent et avoir encore des problèmes; c’est la tension autour des différentes vues et habitudes de l’argent. Bien sûr, nous allons tous nous marier avec des croyances et des pratiques financières différentes de celles de nos partenaires, mais si nous voulons un mariage heureux, nous devons faire de la création d’objectifs financiers communs et des habitudes de dépenses une priorité absolue.

Cela semble assez facile, non? Ce n’est pas toujours le cas. L’argent est un sujet émotionnel car il est lié à presque tous les aspects de la vie. Ajoutez au facteur qu’un partenaire peut être un dépensier et l’autre un épargnant, et sans une grande communication, le résultat est une situation turbulente.

Nous devons être sur la même longueur d’onde que notre conjoint sur les finances. Nous devons savoir d’où vient l’argent, où il va, combien nous avons, où se trouve cet argent et combien nous aurons sur la ligne. Ce sont ces objectifs qui ont inspiré David à créer L’État de la famille il y a une décennie, au début de notre mariage. Il est le plus naturellement soucieux des finances de notre union, et il voulait s’assurer que nous comprenions non seulement nos finances, mais que nous étions alignés sur une vision commune de la direction que nous allions prendre dans la vie, et donc aussi de nos économies et de nos investissements.

Comment parler d’argent à Votre conjoint Sans se battre

Commencez par la conversation du rêveur.

Discuter des finances semble si sérieux. Bien que ce soit des choses vraiment importantes, cela ne signifie pas que cela doit être ennuyeux ou rigide. Après tout, l’argent en soi n’est pas si important; ce que vous pouvez faire avec cet argent l’est. L’argent, après tout, n’est qu’un outil. Commencer par une conversation sur vos grands rêves dans la vie est si important car cela aligne votre vision et vous fournit à la fois un pourquoi solide à retenir lorsque le processus pourrait devenir moins amusant. Cette conversation devrait avoir lieu lorsque vous êtes à la fois détendu et de bonne humeur. Idéalement lorsque les enfants (si vous avez des enfants) ne sont pas suspendus à votre jambe.

Commencez par vous poser ces questions de datation courantes. Par exemple: où nous voyez-vous dans cinq, dix et cinquante ans? Si vous aviez un million de dollars en poche aujourd’hui, qu’en feriez-vous ? Maintenant, approfondissez-les – à quoi ressemble vraiment la vie pour nous dans 10 ans – où vivons-nous? Que font les enfants ? Comment passons-nous nos week-ends? Où travaillons-nous ? À quelle fréquence partons-nous en vacances? Où partons-nous en vacances? Sommes-nous impliqués dans des organismes de bienfaisance? À quel niveau sommes-nous impliqués ? Et ainsi de suite.

Encore une fois, il n’y a pas de mauvaise réponse ici et garder cette conversation excitante et amusante est la clé. Ce n’est pas le moment de se moquer du grand rêve de votre partenaire de vouloir posséder un stand de bananes sur une plage. Plongez dans ce fantasme avec eux, explorez-le, riez. Commencez à remarquer quels objectifs sont les plus importants pour vous et notez-les. Quels objectifs avez-vous en commun ? Qu’est-ce qui vous excite tous les deux à propos de l’avenir? Notez-les, faites un tableau de vision, tatouez-les sur votre poignet – vous le faites.

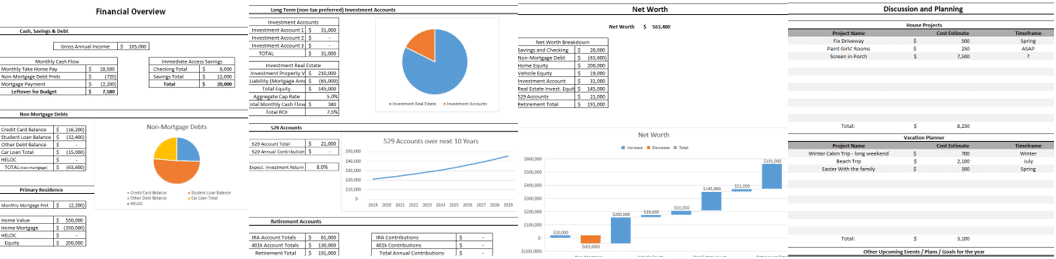

Imprimez un aperçu de votre situation financière actuelle.

Encore une fois, c’est pourquoi je ne peux pas recommander suffisamment L’état des feuilles de calcul familiales. Ils vous tiendront la main et vous guideront à travers tous les chiffres auxquels vous devriez prêter attention, de vos dépenses actuelles, à combien vous avez à la banque, dans les placements, dans les comptes d’épargne fiscalement préférentiels, etc. Il vous montrera également votre valeur nette, qui est un nombre qui mérite d’être suivi au fil des ans. Pouvez-vous faire tout cela sans les feuilles de calcul? Absolument. Peu m’importe comment vous le faites, mais c’est un élément essentiel pour être sur la même longueur d’onde avec votre partenaire au sujet de votre situation financière actuelle, alors trouvez la façon qui vous convient le mieux.

Traditionnellement pour nous, David fait toute la chasse aux numéros et remplit les formulaires, puis nous trouvons le temps de nous asseoir et de le parcourir ligne par ligne ensemble. Cela lui permet de se balader sur Excel (sa langue d’amour) et je ne suis pas usé à la recherche de mots de passe de connexion bancaire avant même que le processus ne commence.

Passer en revue votre situation financière actuelle n’est généralement pas aussi édifiant que la conversation du rêveur, mais c’est OK. Avec la répétition annuelle, ce sera effectivement le cas, alors que vous regardez votre valeur nette augmenter. Cependant, jusqu’à ce que cela se produise, cette étape peut susciter beaucoup d’émotion. Il est d’une importance vitale qu’aucun des partenaires n’attribue de blâme à l’autre au cours de ce processus. En fait, convenez-vous de cela à l’avance et choisissez un moment pour le faire lorsque vous êtes tous les deux dans le bon état d’esprit. Rappelez-vous, ce n’est pas sa dette étudiante; si vous êtes marié, c’est votre dette étudiante à la fois. Ce n’est pas son revenu; c’est le revenu combiné de votre ménage. Vous êtes une équipe et vous prenez vos finances en équipe.

Créer un objectif commun à court terme.

J’adore l’approche de Dave Ramsey sur la dette parce qu’il souligne le fait que l’argent est émotionnel et qu’il l’utilise à votre avantage (c’est pourquoi il recommande de rembourser les dettes les plus petites aux plus grandes, pas par ordre de taux d’intérêt). Pour susciter l’enthousiasme à l’idée de s’attaquer ensemble à l’argent, vous devez vous unir derrière un objectif commun, réalisable et à court terme. C’est peut-être rembourser une carte de crédit ou obtenir 1 000 $ dans un fonds d’urgence ou économiser pour payer comptant votre voyage annuel à la plage.

Une fois que vous avez choisi un objectif à court terme (ne vous en tenez qu’à un seul pour l’instant), écrivez-le et placez-le dans un endroit que vous pouvez voir tous les jours afin qu’il vous rappelle. Ensuite, choisissez une récompense que vous apprécierez une fois que vous aurez atteint cet objectif. Pour nous, une belle soirée de rendez-vous fait l’affaire (je t’aime, parenté!). Alors faites-en un jeu! Poursuivez ce but avec intensité mais avec une attitude ludique. Lorsque vous vous attaquez à un objectif commun ensemble, cela le rend amusant. Vous serez excité de lui montrer comment vous avez réduit de 20 off le budget alimentaire à mettre vers l’objectif ou peut-être comment vous avez choisi un projet indépendant pour y lancer quelques centaines de dollars supplémentaires.

Décidez qui est responsable de quoi

Bien qu’il soit important d’avoir une approche d’équipe des finances en général, il est également bon de répartir les responsabilités. Choisissez qui paiera les factures, qui déposera les chèques, qui a mis en place le compte venmo pour payer la gardienne, etc. Dans notre mariage, j’ai découvert que j’aimais et prospérais naturellement dans la gestion des micro-tâches (budgets et paiement des factures) tandis que David est le mieux adapté pour surveiller les macro (comptes d’investissement, propriétés locatives, etc.). N’oubliez pas qu’il s’agit toujours d’une coentreprise et que la transparence est une évidence, mais il est tout simplement plus facile de mettre en œuvre la vie quotidienne avec des tâches clairement assignées.

Créer un budget

Nous vous donnons une simple feuille de budget mensuelle dans l’état du classeur familial, mais il n’y a pas de magie héritée car il existe un million de façons de créer un budget. Si vous débutez dans la budgétisation, je vous recommande fortement de simplement suivre vos dépenses, chaque dollar, pendant un mois ou deux, puis de créer un budget en fonction de vos dépenses réelles. Cela le rendra plus réaliste. N’oubliez pas que l’objectif de la budgétisation n’est pas nécessairement de réduire le montant que vous dépensez dans chaque catégorie, mais simplement d’avoir une image précise et claire de l’endroit où va votre argent. Nous avons trouvé très utile de diviser les dépenses mensuelles en deux catégories: discrétionnaire (Starbucks, épicerie, vêtements) et non discrétionnaire (hypothèque, assurance, etc.) afin que nous puissions voir plus facilement quelles catégories nous pouvons avoir le plus de contrôle.

Créez un tableau de vision de votre grand objectif

À ce stade du processus, les choses peuvent être moins amusantes et parfois même un peu lourdes et épuisantes. Il est maintenant temps de vous rappeler à tous les deux pourquoi vous faites tout cela. Se rallier à votre objectif commun est le meilleur moyen de maintenir votre engagement et votre élan vers vos objectifs financiers. Tu te souviens de cette vie de rêve que tu as inventée ensemble? Notez-le, dessinez-le, extrayez des pages de magazines et collez-les sur votre miroir (oui, nous l’avons fait), faites de l’image l’arrière-plan de votre ordinateur ou de votre téléphone. Mettez le grand objectif où vous pouvez le voir tous les deux. Ensuite, n’oubliez pas d’en parler et de l’envisager chaque semaine. Vous aurez besoin d’être uni derrière votre pourquoi lorsque l’envie vient d’acheter aux enfants une autre paire de pyjamas assortis, bio et coûteux (youi, parler d’expérience ici).

Rappelez-vous… pour réussir à discuter d’argent avec votre partenaire, il est important de:

- ne pas attribuer de blâme. Vous êtes une équipe et vous dépensez et économisez comme un seul.

- comprenez que vous approchez tous les deux de l’argent d’horizons différents et que vous pourriez donc avoir des opinions et des motivations différentes. C’est attendu et OK; l’objectif est de créer des points communs et de se mettre sur la même longueur d’onde avec les grands objectifs.

- parlez souvent d’argent (mais pas lorsqu’un partenaire est surmené ou stressé). David et moi nous rendons chaque semaine, même si ce n’est que brièvement, pour discuter d’où vient l’argent et où il va, des dépenses surprises, etc.

- célébrez vos gains financiers. Vous devez rester motivé et célébrer en cours de route est la clé du maintien de la longévité pour atteindre vos objectifs.

- cherchez un coach ou un conseiller financier. C’est merveilleux d’avoir un avis extérieur et bien informé sur les idées et d’obtenir un autre avis.

Avez-vous aimé le sujet de la façon de parler d’argent à votre conjoint sans vous battre? Nous discutons de ces sujets et de bien d’autres en direct sur vidéo chaque semaine dans notre groupe Facebook État de la famille, auquel vous avez accès gratuitement lorsque vous achetez le cahier d’exercices État de la famille. Si vous souhaitez prendre vos finances au sérieux et planifier de grands objectifs pour créer votre vision d’une vie incroyable, nous aimerions que vous vous joigniez à nous!

Leave a Reply