Comprendre la faillite

Que se passe-t-il lorsque vous devez déclarer faillite au Canada?

Les raisons de déclarer faillite au Canada varient selon les ménages. La perte d’emploi, le divorce, les retombées économiques de la pandémie et tout simplement le non-respect d’un budget peuvent tous conduire à la faillite. De mauvaises choses arrivent aux bonnes personnes, et les événements des deux dernières années ont certainement été difficiles.

Alors qu’il y a eu une forte baisse des dépôts de bilan en 2020, il y avait encore près de 33 000 faillites l’année dernière. Attendez-vous à ce que ce nombre augmente à nouveau après COVID, car les dépôts de 2021 reviennent lentement à des niveaux plus élevés, selon Bloomberg news.

Ce guide peut vous aider à comprendre le fonctionnement de la faillite au Canada, ce à quoi vous pouvez vous attendre lorsque vous déposez un dossier et ce qui se passera une fois votre dépôt terminé. Dans ce guide, nous nous concentrerons sur la faillite personnelle, cependant, il existe d’autres types de faillites pour les petites entreprises et les sociétés.

Qu’est-ce que la faillite?

La faillite est la procédure légale par laquelle vous êtes déclaré insolvable, ce qui signifie que vous devez plus que ce que valent vos actifs. Le processus est supervisé par un syndic autorisé en insolvabilité (SAI). Ils supervisent la vente de tout actif que vous détenez et qui n’est pas admissible à l’exemption dans la province ou le territoire où vous vivez. Le produit de ces ventes est utilisé pour rembourser vos créanciers, puis les soldes restants sur les dettes incluses dans votre faillite sont libérés.

Comment faire faillite

Étape 1 : Communiquez avec un syndic autorisé en insolvabilité (SAI)

Le gouvernement fournit un outil utile pour trouver un syndic autorisé en insolvabilité dans votre région. Vous devriez les rechercher en ligne avant d’en choisir un pour voir s’il y a des critiques positives ou négatives à leur sujet. Vous pouvez trouver des avis sur des sites tels que Yelp, Google et d’autres.

Étape 2: Rassemblez vos documents

Lorsque vous rencontrerez votre syndic autorisé en insolvabilité, il examinera vos finances avec vous pour déterminer si vous êtes insolvable. Dans cet esprit, vous avez besoin de copies de documents personnels, y compris les formulaires fiscaux, les talons de paie, les preuves de revenus et les dépenses. Ils peuvent avoir besoin de plus en fonction de votre situation financière, de votre emploi et de vos actifs.

Étape 3: Rencontrez votre fiduciaire

Cela se produira au bureau de votre fiduciaire ou en ligne pendant la pandémie. Le syndic vous expliquera toutes les options qui s’offrent à vous. Il ou elle posera des questions sur vos revenus, vos actifs, combien vous devez et quelles sont vos dépenses.

Vous devriez également poser des questions, y compris comment commencer, quels sont les coûts, quand effectuer des paiements, quels actifs vous pourriez avoir qui pourraient être admissibles à une exemption et toute autre question que vous avez.

À la fin de l’assemblée, si vous décidez d’aller de l’avant, le syndic déposera la demande de faillite et tous les documents nécessaires auprès du Bureau du surintendant des faillites du Canada.

Une fois qu’il est déposé, le syndic commencera à superviser les obligations légales de votre faillite. Vous cesserez d’effectuer des paiements et toute action en justice contre vous, y compris la saisie-arrêt des salaires, prendra fin. À moins qu’une assemblée des créanciers ne soit demandée, vous passerez à l’étape 5.

Étape 4: Rencontrer vos créanciers (éventuellement)

Dans certains cas, vous devrez peut-être assister à une réunion avec vos créanciers. Cela se produit si les créanciers s’opposent à votre dépôt. Cela ne se produit que si au moins 25% (en dollars) de vos créanciers demandent cette assemblée. L’emplacement sera généralement le bureau de votre fiduciaire. Avant la réunion, vous devrez faire remplir un rapport préliminaire, qui passe en revue vos actifs et passifs ainsi que les raisons de la faillite. Il comprendra également des détails sur toutes les transactions commerciales ou personnelles auxquelles vous pourriez avoir ou aurez été impliqué. Votre fiduciaire sera présent pour s’assurer que le processus est équitable. Vous pouvez faire appel à un avocat si vous le souhaitez, mais ce n’est pas obligatoire.

Si la majorité de vos créanciers (en dollars) est d’accord, votre faillite se poursuivra.

Étape 5: Prenez soin de vos responsabilités

Une fois que vous avez déposé officiellement faillite, vous devez:

- assistez à deux séances de counseling

- produisez des rapports réguliers sur vos revenus et dépenses

- payez les coûts, y compris les capitaux propres, les revenus excédentaires, les frais administratifs et les impôts, que votre SAI dépose.

Après neuf mois, en supposant qu’il s’agit de votre première faillite et que vous n’avez pas de revenu excédentaire, vous serez admissible à la libération. Cela signifie que vous ne devez plus rien aux créanciers énumérés sur votre faillite.

Une note sur l’acceptation des augmentations de salaire pendant la faillite: Pendant votre faillite, vous devez soumettre des rapports sur vos revenus et dépenses. Accepter une augmentation pourrait vous dépasser la norme actuelle pour votre ménage, ce qui signifierait que vous devrez peut-être effectuer des paiements de revenu excédentaire. Bien que cela ne soit pas idéal, il est dans votre intérêt d’accepter toute augmentation de salaire, même si une partie des nouveaux fonds peut servir à payer vos créanciers. Seulement 50 % de vos nouveaux gains supplémentaires peuvent être versés aux créanciers. L’autre 50% vous appartient, nonobstant les impôts sur le revenu et autres impôts. Vous voudrez garder cela pour l’épargne ou les investissements.

Types de décharge de faillite

- Décharge absolue – La personne en faillite ne doit plus aucune des dettes déposées dans le formulaire de faillite

- Décharge conditionnelle – La personne en faillite doit payer de l’argent supplémentaire sur une période définie. Lorsque cela se termine, ils peuvent accorder une décharge absolue.

- Libération suspendue – La personne en faillite connaîtra un retard dans la date de libération absolue.

- Libération refusée – La personne en faillite n’obtient pas de libération en raison d’une action en justice.

Comprendre le revenu excédentaire en cas de faillite

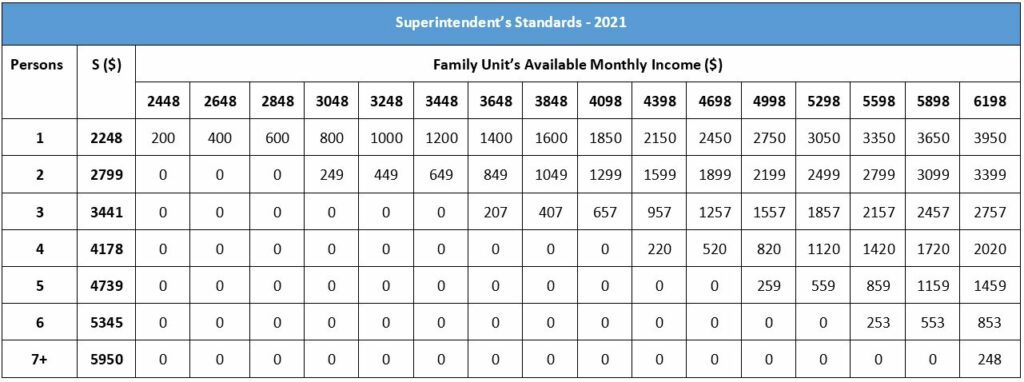

Le revenu excédentaire est tout revenu que vous gagnez sur le montant que le gouvernement canadien réclame à une personne ou à une famille pour vivre. Selon le Bureau du surintendant des faillites du Canada (BSF), les normes de revenu actuelles en 2021 sont les suivantes:

- $2,248 pour une seule personne du ménage

- $2,799 pour un ménage de deux personnes

- $3,441 pour un ménage de trois personnes

- $4,178 pour un ménage de quatre personnes

- $4,739 pour une durée de cinq personne du ménage

- $5,345 pour une durée de six personne du ménage

- à 5 950$pour une période de sept personnes ou plus du ménage

Comment font-ils pour déterminer l’excédent des paiements de revenu?

Cette norme est fondée sur les seuils de faible revenu (SFR) basés sur les zones urbaines de 500 000 habitants ou plus. Si vous faites quelque chose au-dessus du montant spécifié pour une famille de votre taille, vous devez payer des montants supplémentaires lors de la faillite.

La norme actuelle établit le montant mensuel minimum nécessaire pour une unité familiale ou une personne seule. Cela est soustrait du montant gagné par votre ménage pour déterminer votre excédent de ménage. Une fois qu’ils ont déterminé l’excédent, le salaire initial est divisé par le salaire supplémentaire. Ensuite, le pourcentage va à l’excédent pour ajuster la situation familiale. Enfin, l’excédent ajusté est multiplié par 50 %, soit le montant que vous devez payer pour votre revenu excédentaire.

Ils peuvent ajuster le gain si la personne a une augmentation de salaire, une diminution de salaire, est en vente, reçoit une somme forfaitaire ou d’autres changements financiers. Les modifications peuvent également prolonger la période de paiement.

Vous trouverez ci-dessous un tableau indiquant les normes de revenu et le montant du revenu excédentaire que vous pouvez vous attendre à payer en fonction de la taille de votre ménage et du revenu mensuel. Vous pouvez télécharger un PDF en anglais et en français qui définit le ” revenu excédentaire “, ainsi qu’un aperçu plus détaillé des méthodes utilisées pour déterminer les montants de remboursement. Votre syndic autorisé en insolvabilité peut également l’expliquer plus en détail.

Normes du surintendant – 2021

Foire aux questions

Pour faire faillite au Canada, vous devez être un citoyen légal, un résident permanent ou une personne qui vit à l’extérieur du pays mais qui possède des biens ici. Vous devez payer plus de 1 000 $. Vous devez également être “insolvable”, ce qui signifie que vous ne pouvez pas effectuer les paiements à temps et que vous devez plus que ce que valent vos actifs.

Le temps qu’un dépôt de bilan prend dépend du nombre de fois où vous avez fait faillite au Canada et si vous devrez ou non effectuer des paiements de revenu excédentaire.

Lorsque vous avez votre première faillite, vous pouvez obtenir votre libération en seulement neuf mois. Ceci est sujet à changement en fonction de vos revenus. Si vous devez effectuer des paiements de revenu excédentaire, le délai pour une première faillite sera prolongé à 21 mois.

Si vous devez déclarer faillite une deuxième fois, cela prendra beaucoup plus de temps. Une deuxième faillite prendra au minimum 24 mois. Cette période augmente jusqu’à 36 mois s’il y a un revenu excédentaire en cause.

C’est rare, mais certaines personnes ont une troisième faillite. Si cela vous arrive, vous devrez assister à une audience de libération devant un tribunal de faillite et expliquer à un juge pourquoi vous avez dû déposer trois fois. C’est quelque chose que vous ne voulez clairement pas.

Il faut neuf mois pour une sortie ” absolue “. Les conditions d’une décharge “absolue” comprennent:

· Vous devez être dans votre première faillite (24 mois pour votre deuxième faillite) · Aucun paiement de portion de revenu n’est nécessaire

· La libération n’est opposée par aucun créancier

S’il s’agit d’une deuxième faillite, le délai d’admissibilité à une libération automatique est de 24 mois. Tant qu’aucun revenu supplémentaire n’est nécessaire (revenu excédentaire) et qu’aucun créancier ne conteste la libération aura lieu dans 24 mois. Le fait d’avoir un revenu excédentaire augmentera généralement le délai de décharge absolue jusqu’à 36 mois.

Oui. Les créanciers peuvent s’opposer à une libération, surtout si la personne en faillite n’a pas respecté ses obligations. Le tribunal examinera l’affaire et ne pourra pas accorder de libération.

Déclarer faillite au Canada n’est pas bon marché. Mais l’investissement pourrait bien en valoir la peine, selon votre situation. Le coût minimum de base pour les premiers déclarants est de 1 800 $. Ce coût – qui peut être payé en plusieurs fois – couvre les frais d’administration, les frais gouvernementaux, les frais à votre syndic autorisé en insolvabilité et d’autres coûts. C’est ce qu’on appelle le coût de base.

De plus, il peut y avoir deux coûts supplémentaires que vous devez couvrir en fonction de votre situation:

1. Revenu excédentaire: Si votre revenu dépasse un certain seuil, vous devez effectuer des paiements de revenu excédentaire supplémentaires à vos créanciers.

2. Coûts de vente d’actifs ou de capitaux propres: Si vous avez des actifs qui ne sont pas admissibles à l’exemption dans votre province ou territoire, ces actifs peuvent être vendus pour rembourser vos créanciers ou vous devrez peut-être payer des frais si la valeur nette des actifs dépasse une certaine valeur.

La faillite est l’une des pires choses que vous puissiez faire à votre crédit. Pendant le processus de faillite, votre pointage de crédit sera gravement endommagé. La faillite restera sur votre rapport de crédit pendant six ans pour un premier dépôt et quatorze ans pour un deuxième dépôt. Toutes les dettes libérées par faillite seront notées avec un statut R9 (renouvelable) ou I9 (acompte). Ces notations resteront sur votre rapport de crédit pendant six ans ou plus. Cela vous placera probablement dans le niveau de solvabilité le plus bas. Mais après la faillite, vous pouvez commencer le processus de reconstruction de votre crédit.

Au niveau national, la plupart de vos biens ne sont PAS exemptés d’être déchargés. Mais il existe certaines exemptions pour les actifs, y compris votre Régime enregistré d’épargne-retraite, à l’exception des cotisations des 12 mois précédents. Les vêtements personnels, les animaux de compagnie et les faibles capitaux propres dans des actifs tels qu’une maison (moins de 10 000 $) sont également exemptés. De plus, les outils nécessaires au travail, certains biens agricoles et les meubles ménagers de la maison dans laquelle vous vivez en permanence sont également exonérés.

Les provinces et les territoires désignent également des actifs admissibles à une exemption pour les résidents qui font faillite. Votre fiduciaire sera en mesure d’expliquer en détail les exemptions où vous habitez, alors assurez-vous de le demander lors de votre consultation.

La faillite n’élimine pas tous les types de dettes. Des obligations telles que la pension alimentaire pour enfants, la pension alimentaire, les prêts étudiants de moins de sept ans, les prêts auto (sauf si vous abandonnez la voiture) et votre hypothèque resteront. Les taxes ne sont pas couvertes et les autres frais juridiques impliqués dans le processus ne sont pas couverts. Toute dette due à une fraude ne sera pas non plus acquittée.

Sachez que lorsque vous déclarez faillite, vos dossiers sont conservés par le Bureau du surintendant des faillites du Canada (BSF). Cela signifie que votre dépôt est un dossier public et que tout le monde peut le rechercher. Le BSF fournit également ces renseignements aux agences d’évaluation du crédit (bureaux de crédit).

Votre faillite n’est publiée nulle part et bien qu’elle soit dans un dossier public, le gouvernement canadien ne transmet cette information à personne, sauf aux créanciers, aux agences d’évaluation du crédit et à votre fiduciaire.

Il est peu probable mais possible que quelqu’un puisse rechercher votre faillite. De plus, lorsque vous demandez un nouveau crédit, le nouveau créancier potentiel en apprendra plus sur votre statut de faillite.

Avantages et inconvénients de la faillite

Avantages: · Pas d’appels de recouvrement ou de harcèlement

· Plus de prêts étudiants de plus de sept ans

· Le processus peut être terminé en aussi peu que neuf mois

Inconvénients: · Le coût (du processus) est plus élevé que certaines autres méthodes d’allégement de la dette · La faillite sera un dossier public permanent

Rétablir votre crédit et vos finances après la faillite

Lorsque le processus de faillite est terminé, votre SAI vous remettra un ” Avis de libération.”Cet avis signifie que vous n’avez plus ces dettes. Vous êtes libre de toute dette à ce stade, moins toutes les autres obligations qui ne faisaient pas partie de la faillite. Cela peut inclure des dettes garanties sur des actifs admissibles à une exonération, des impôts, une pension alimentaire pour enfants, une pension alimentaire et des prêts étudiants de moins de sept ans.

Vient maintenant le processus de reconstruction de votre crédit et de restauration de vos finances. Vous avez, espérons-le, appris des compétences en gestion de l’argent et savez comment tenir votre budget. Les cartes de crédit sécurisées et d’autres nouveaux programmes de crédit sont des moyens faciles de commencer un nouveau crédit. Une carte de crédit sécurisée est lorsque vous avez un compte avec une société de carte de crédit qui est sécurisé par un dépôt en espèces. Votre limite de crédit est égale au montant que vous déposez. Toujours suivre et tenir votre budget. Comprenez quelles dépenses vous avez et planifiez pour vos désirs et vos besoins.

Avant de décider de déposer un dossier, parlez à un conseiller en crédit formé

La faillite est une décision difficile et qui change la vie. Vous méritez de comprendre toutes vos options disponibles avant de faire ce choix difficile. Parlez gratuitement à un conseiller en crédit qualifié pour savoir si un choix d’allégement de la dette moins drastique peut vous convenir afin d’éviter la faillite.

Parlez à un conseiller en crédit qualifié dès aujourd’hui pour mieux comprendre vos options d’allégement de la dette avant de vous décider.

Leave a Reply