Qu’Est-Ce Qu’un Fonds d’Amortissement et Comment En Créer Un ?

La recherche montre que l’Américain moyen n’épargne que 3,8% du revenu qu’il rapporte à la maison chaque mois.1 Je parie donc que beaucoup de gens n’ont jamais connu la magie du fonds d’amortissement — mais ils en ont besoin! Voici pourquoi :

Si un budget permet de dépenser, un fonds d’amortissement encourage à dépenser – et à dépenser gros!

Qu’est-ce qu’un Fonds d’amortissement ?

Un fonds d’amortissement est un moyen stratégique d’économiser de l’argent en mettant de côté un peu chaque mois.

Les fonds d’amortissement fonctionnent comme ceci : Chaque mois, vous mettrez de l’argent de côté dans une ou plusieurs catégories pour être utilisé ultérieurement. Avec un fonds d’amortissement, vous économisez un petit montant chaque mois pendant un certain laps de temps avant de dépenser.

Les fonds d’amortissement fonctionnent très bien pour des choses que vous ne voulez pas payer en un seul mois de budget, comme:

- Pneus neufs pour votre voiture

- Cadeaux de Noël

- Factures vétérinaires

- Frais de mariage

- Billets d’avion

- Fêtes d’anniversaire

- Livres et fournitures scolaires

- Vêtements pour une occasion spéciale

- Vacances

- Rénovations de maisons

Vous pouvez créer un fonds d’amortissement pour tout objectif financier, rêve ou dépense que vous avez!

Fonds d’amortissement vs. Compte d’épargne

Un fonds d’amortissement est généralement plus spécifique qu’un compte d’épargne car vous savez exactement combien vous allez mettre et quand vous l’utiliserez.

![]()

Prêt à commencer à économiser? Commencez avec un essai gratuit de Ramsey+ dès aujourd’hui.

Tout se résume à être intentionnel. Si vous épargnez pour une nouvelle voiture, les vacances de l’année prochaine, vos cadeaux d’anniversaire, les appareils dentaires de votre fils et vos cadeaux de Noël dans le même compte d’épargne, il y a de fortes chances que, tôt ou tard, les lignes commencent à s’estomper. Donc, au lieu de tout regrouper dans votre compte d’épargne, soyez délibéré et précis en ayant plusieurs fonds d’amortissement.

Fonds d’amortissement par rapport au Fonds d’urgence

Un fonds d’amortissement est également différent d’un fonds d’urgence. Très différent. Un fonds d’urgence est de l’argent réservé à l’inconnu.

Avec un fonds d’urgence entièrement financé, vous devriez avoir 3 à 6 mois de dépenses économisées pour toutes les urgences possibles. Lorsque votre climatiseur s’éteint et que vous devez le remplacer, votre fonds d’urgence interviendra, et cela ne ressemblera même pas à une urgence — seulement un inconvénient. Pourquoi? Parce que c’est le filet de sécurité entre vous et la vie. Vous n’avez aucun moyen de savoir si ces choses arrivent ou quand elles se produiront, mais vous savez que la vie arrive, alors vous avez l’argent mis de côté et prêt.

Avec un fonds d’amortissement, en revanche, vous savez exactement à quoi sert cet argent et vous savez quand vous l’utiliserez.

Le fonds d’amortissement est pour le connu. Le fonds d’urgence est pour l’inconnu.

Avantages des Fonds d’amortissement

Peu importe vos tendances en matière d’argent — dépensier ou épargnant, nerd ou esprit libre, expériences ou choses – tout le monde peut bénéficier d’un fonds d’amortissement.

Vous voulez emmener votre famille de quatre personnes à la plage pendant une semaine? Il y a 1 500 $. Besoin d’un nouveau toit? Ce sera 6 000 $. Ensuite, il y a des cadeaux de Noël, ou un acompte pour votre maison, ou ce scooter de taille adulte que votre mari doit juste avoir. (Juste mon mari? Oh, d’accord. Cool.)

Dépenser de l’argent peut être amusant ou pas du tout amusant. Mais à la fin de la journée, peu importe ce sur quoi vous dépensez votre argent, tout vient du même endroit. Et chaque coup de votre carte de débit peut vous laisser, vous et votre compte bancaire, vaincus.

Tout cela change lorsque vous ajoutez des fonds d’amortissement à votre routine de budgétisation.

Avec un fonds d’amortissement, vous pouvez:

- Économisez pour tout et n’importe quoi sous le soleil. Soyez aussi précis que vous le souhaitez pour vous assurer de couvrir tous les besoins et toutes les envies de votre liste.

- Planifiez un grand plaisir extravagant. Cela rend mon cœur dépensier si heureux. Améliorez votre cuisine, faites le voyage de vos rêves, investissez dans vos passe-temps ou donnez généreusement. Faites de la place pour le plaisir en disant à votre argent quoi faire, mois après mois.

- Perdez toute culpabilité associée à des achats importants. Décidez à l’avance (avec votre conjoint, si vous en avez un) pour quoi vous économisez et combien d’argent vous souhaitez mettre de côté. Quand vient le temps de dépenser, vous pouvez le faire sans inquiétude ni regret.

- Préparez-vous à ces dépenses inévitables. Nous ne savons pas exactement quand, quoi ou comment les choses vont s’effondrer, mais nous pouvons à peu près parier qu’elles le feront. Économiser au fil du temps pour des dépenses imprévues (comme des pneus neufs pour la voiture et des réparations pour la maison) rendra ces achats moins stressants.

Économiser stratégiquement signifie que les achats amusants seront réellement amusants et que les dépenses frustrantes ne seront pas une grosse affaire.

Comment créer un Fonds d’amortissement

Maintenant que vous savez ce qu’est un fonds d’amortissement, comment il fonctionne et pourquoi il vous aidera, voici comment en créer un en quatre étapes faciles.

Étape 1: Décidez de ce que vous économisez.

Faisons comme si vous créiez un fonds d’amortissement pour Noël. Vous voulez mettre un peu de côté au fil du temps pour que la saison des Fêtes ne se faufile pas sur vous et ne vous casse pas.

Étape 2: Décidez où vous allez stocker votre fonds d’amortissement.

Si vous souhaitez ouvrir un autre compte d’épargne pour un fonds d’amortissement, assurez-vous que le compte n’a pas de solde minimum à maintenir (comme un marché monétaire). Vous ne voulez pas que les frais mensuels réduisent votre solde.

Si vous utilisez notre outil de budgétisation gratuit, EveryDollar, vous n’avez pas du tout besoin d’un compte d’épargne séparé. EveryDollar désignera cet argent pour vous dans votre budget afin que vous sachiez toujours exactement combien il y a dans ce fonds. (Plus à ce sujet à l’étape 4.)

Étape 3: Décidez combien vous devez économiser.

Pour déterminer combien vous économisez, prenez le montant total à dépenser et divisez-le par le nombre de mois ou de semaines qu’il vous reste jusqu’à ce que vous deviez effectuer l’achat.

Si vous voulez dépenser 1 000 $ à Noël et que nous sommes en septembre, vous n’avez qu’environ trois mois pour économiser. Ce qui signifie que vous verrez besoin d’un poste dans votre budget vous rappelant de ranger environ 330 every chaque mois jusqu’en décembre.

Étape 4: Configurez votre fonds d’amortissement dans le budget.

Un fonds d’amortissement ne fonctionnera que s’il est dans le budget.

Alors, que vous budgétiez dans Excel, dans une application ou avec un crayon et du papier, mettez votre poste de fonds d’amortissement dans le budget!

Voici exactement comment créer un fonds d’amortissement dans mon application de budgétisation préférée, EveryDollar:

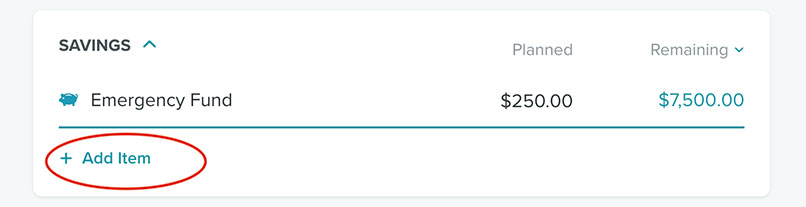

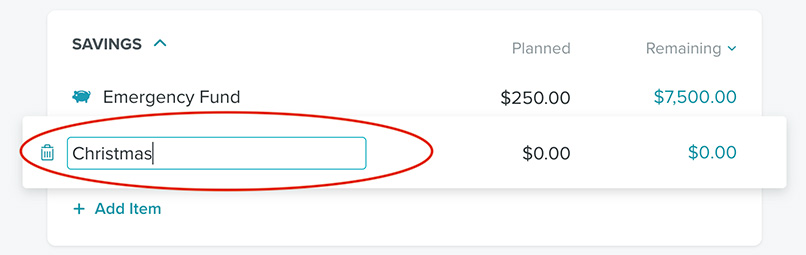

Sur votre ordinateur de bureau, cliquez simplement sur Ajouter un élément sous la catégorie de budget de votre choix. (J’ai choisi des économies.)

Ensuite, nommez cet élément budgétaire Noël.

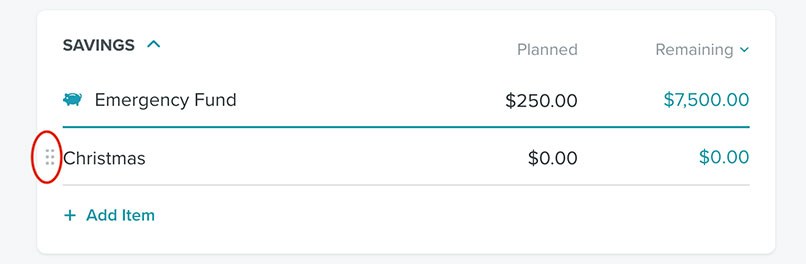

Ensuite, cliquez sur les points à côté de Noël.

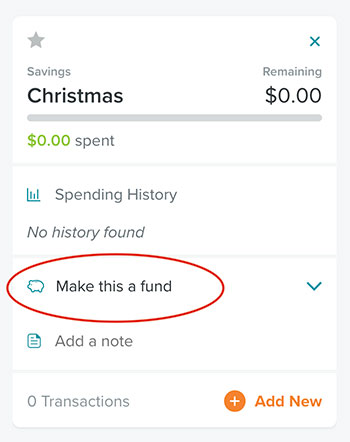

Cela vous permet de transformer cette ligne budgétaire en fonds en cliquant sur En faire un fonds.

Voilà! Vous avez un fonds d’amortissement. Vous pouvez maintenant entrer le solde du montant que vous avez déjà économisé, le montant que vous prévoyez d’économiser chaque mois et votre objectif à long terme. EveryDollar garde une trace de combien vous économisez et de combien vous devez économiser pour atteindre votre objectif à temps. Tout ce que vous avez à faire est de transférer le montant mensuel sur votre compte d’épargne.

Combien De Fonds D’Amortissement Devrais-Je Avoir?

Maintenant que vous avez vu la beauté des fonds d’amortissement, vous voudrez peut-être attribuer un fonds d’amortissement à tout. Si vous n’êtes plus endetté et que votre fonds d’urgence entièrement financé est en place, c’est génial! Mais si vous êtes encore dans les étapes de bébé 1 à 3, ce devraient être vos priorités.

L’autre chose à considérer est que si vous avez un million de fonds d’amortissement en cours à la fois, vous ne verrez pas beaucoup de progrès dans aucun d’entre eux.

Voici un exemple de contribution de 600 $ par mois à six fonds d’amortissement différents:

- $100 pour les vacances

- 300$ pour une voiture neuve

- 50 for pour une rénovation de la cour arrière

- 50 for pour les frais médicaux

- 50 for pour les réparations automobiles

- 50 for pour les réparations domiciliaires

À la fin d’une année, les totaux de votre fonds d’amortissement seraient:

- $1,200 pour les vacances

- 3 600$ pour une voiture neuve

- 6006 pour une cure de jouvence

- 600 for pour les frais médicaux

- 600 for pour les réparations automobiles

- 600 for pour les réparations domiciliaires

D’accord, imaginez maintenant que vous l’avez décidé il est temps de remplacer votre voiture. Vous avez deux choix: vous pouvez rechercher un transport fiable pour 3 600 $, ou vous pouvez faire des réparations de 600 $ à votre voiture actuelle et continuer à économiser jusqu’à ce que votre fonds d’amortissement augmente un peu plus.

Mais voici la troisième option secrète: Si vous sautez le relooking de la cour arrière et les vacances cette année, vous aurez déjà 5 400 $ pour la voiture. Alors, ne vous submergez pas de trop de catégories de fonds d’amortissement quand il y a quelque chose dont vous avez vraiment besoin.

Ne Laissez pas Un Gros Achat Vous Couler

Voyez quelle différence une petite épargne stratégique peut faire? La plus grande chose dont vous aurez besoin est de la patience.

Nous vivons dans une culture où nous achetons maintenant. Nous rapportons un article à la maison aujourd’hui. Amazon a fait en sorte que tout ce qui dépasse l’expédition de deux jours semble être un crime.

Mais si vous avez de la patience et un plan, vous savez ce que vous n’aurez pas? Inquiéter. Économiser à l’avance évite le stress, alors commencez votre propre fonds d’amortissement dès aujourd’hui.

Pour plus d’informations, consultez notre guide étape par étape pour créer un fonds d’amortissement dans EveryDollar, inside Ramsey+ (avec des visuels!).

Économiser De L’Argent N’A Jamais Été Aussi Amusant!

Essayez notre application de budgétisation GRATUITE, EveryDollar, pour créer votre fonds d’amortissement dès aujourd’hui. Vous atteindrez votre objectif plus vite que vous ne le pensez!

Commencer

Leave a Reply