Une Police d’Assurance Contre les Inondations Préférée (PRP) Devrait Être la 1ère Préférence des propriétaires

Une Police d’Assurance contre les inondations Préférée (PRP) Devrait Être la 1ère Préférence des propriétaires

Il y a des rappels constants diffusés dans les nouvelles du soir de l’importance de l’assurance contre les inondations; et comme on nous rappelle continuellement le pouvoir de la Mère Nature, les appréhensions semblent nous n’avons pas réussi à protéger nos maisons de la dévastation. Comment pourrions-nous oublier les ramifications obsédantes de la loi Biggert Waters de 2012? Et juste au moment où vous pensiez que votre maison était à l’abri non seulement de la montée des eaux de crue, mais aussi de la hausse des primes d’inondation, les Floridiens côtiers se retrouvent à la croisée des chemins pour les plans d’assurance contre les inondations en raison du remappage des zones inondables par la FEMA.

Bien que la peur de BW12 ait semblé disparaître de l’avant-garde de la politique locale, les récentes inondations ont loin d’avoir dilué le concept. Il semble que la panique nationale se soit apaisée, mais les subventions fédérales devraient également diminuer. Pour de nombreux résidents côtiers, cela se traduira par une forte hausse de leurs taux d’assurance. Le remappage des zones inondables dans toute la Floride est facilité dans le but d’apporter une évaluation précise de l’altitude et de supprimer la subvention gouvernementale des régions basses. Avant de nous diriger vers les collines, nous devons reconnaître que la forclusion ne se profile pas exactement comme un nuage de pluie dans le sunshine State. Le concept de Remappage a été conçu pour améliorer notre programme d’assurance contre les inondations et assurer correctement les résidents tout en évitant le choc autocollant d’une facture importante payable en 30 jours. Le plus grand avantage, qui est actuellement offert à ceux qui ne se trouvent pas dans une zone inondable obligatoire avant le remappage, est la possibilité de maintenir le prix préférentiel actuel.

Bien que la peur de BW12 ait semblé disparaître de l’avant-garde de la politique locale, les récentes inondations ont loin d’avoir dilué le concept. Il semble que la panique nationale se soit apaisée, mais les subventions fédérales devraient également diminuer. Pour de nombreux résidents côtiers, cela se traduira par une forte hausse de leurs taux d’assurance. Le remappage des zones inondables dans toute la Floride est facilité dans le but d’apporter une évaluation précise de l’altitude et de supprimer la subvention gouvernementale des régions basses. Avant de nous diriger vers les collines, nous devons reconnaître que la forclusion ne se profile pas exactement comme un nuage de pluie dans le sunshine State. Le concept de Remappage a été conçu pour améliorer notre programme d’assurance contre les inondations et assurer correctement les résidents tout en évitant le choc autocollant d’une facture importante payable en 30 jours. Le plus grand avantage, qui est actuellement offert à ceux qui ne se trouvent pas dans une zone inondable obligatoire avant le remappage, est la possibilité de maintenir le prix préférentiel actuel.

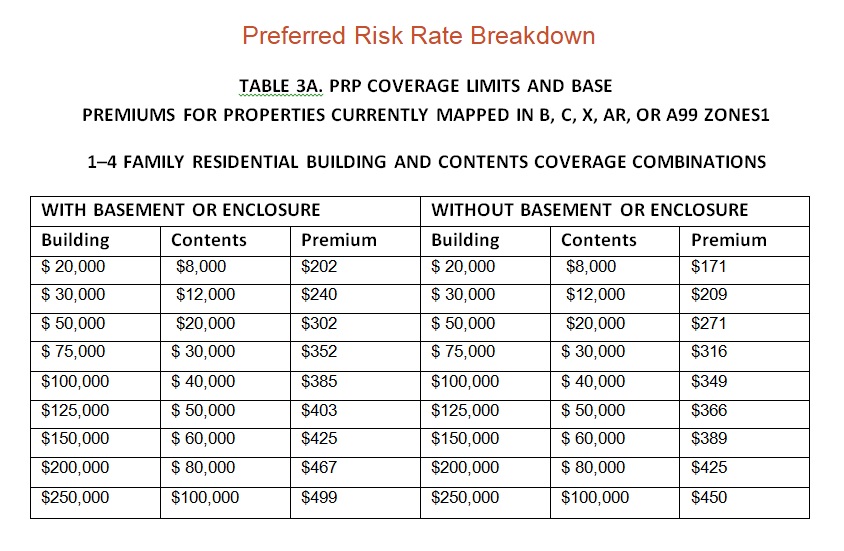

La Police d’assurance contre les risques privilégiés (PRP) est une Police d’assurance contre les inondations standard à moindre coût et est disponible pour les biens situés dans les zones B, C et X dans les collectivités du Programme régulier qui répondent aux exigences d’admissibilité en fonction des antécédents de perte d’inondation de la propriété. Par exemple, la prime de risque privilégiée pour une couverture d’immeuble de 50 000 $ et une couverture de contenu de 20 000 coverage pour une résidence unifamiliale sans sous-sol est estimée à 302 $. C’est un niveau d’économies important par rapport au coût d’une police d’assurance contre les inondations standard. Il est important de se rappeler que même si les maisons des zones B, C et X sont admissibles à des polices de risque préférentielles, elles ne sont généralement pas tenues de souscrire une assurance contre les inondations par leurs prêteurs hypothécaires. Alors pourquoi recommanderions-nous de le faire? La raison pour laquelle il est important de mettre en œuvre une couverture même si votre domicile se trouve dans une zone à risque privilégiée est une combinaison de prix potentiels et de protection.

La Police d’assurance contre les risques privilégiés (PRP) est une Police d’assurance contre les inondations standard à moindre coût et est disponible pour les biens situés dans les zones B, C et X dans les collectivités du Programme régulier qui répondent aux exigences d’admissibilité en fonction des antécédents de perte d’inondation de la propriété. Par exemple, la prime de risque privilégiée pour une couverture d’immeuble de 50 000 $ et une couverture de contenu de 20 000 coverage pour une résidence unifamiliale sans sous-sol est estimée à 302 $. C’est un niveau d’économies important par rapport au coût d’une police d’assurance contre les inondations standard. Il est important de se rappeler que même si les maisons des zones B, C et X sont admissibles à des polices de risque préférentielles, elles ne sont généralement pas tenues de souscrire une assurance contre les inondations par leurs prêteurs hypothécaires. Alors pourquoi recommanderions-nous de le faire? La raison pour laquelle il est important de mettre en œuvre une couverture même si votre domicile se trouve dans une zone à risque privilégiée est une combinaison de prix potentiels et de protection.

La FEMA procède actuellement à une nouvelle cartographie des zones inondables et constate que de nombreuses zones auparavant considérées comme étant en dehors des zones inondables obligatoires sont désormais considérées comme à haut risque. Cela apporte de mauvaises nouvelles pour les propriétaires dans ces zones inondables nouvellement prononcées, car les prêteurs auront alors besoin d’une assurance contre les inondations. Le Programme national d’assurance contre les inondations (NFIP) exige une période d’attente de 30 jours et le paiement intégral de toutes les nouvelles polices. Fondamentalement, vous pourriez être coincé avec une facture forfaitaire importante due dans 30 jours. Toutefois, si vous conservez une police de risque préférentielle au moment de la mise en correspondance, vous êtes admissible à maintenir ce prix de prime avec seulement des augmentations marginales chaque année, plutôt que de devoir instantanément des milliers de dollars. Ceci est également très bénéfique si vous vendez votre maison, car ces taux seront transférés à l’acheteur de la maison et peuvent être un argument de vente et un avantage par rapport aux autres maisons de la région qui auront des primes d’assurance annuelles beaucoup plus élevées.

La protection est la raison la plus importante pour couvrir votre maison avec une police de risque préférée. Bien qu’il ne soit pas requis par la plupart des prêteurs, il offre une couverture importante pour un coût minimal. Bien que vous puissiez avoir l’impression d’être peu exposé aux inondations, il est important de savoir que même les zones qui ne sont pas sujettes aux inondations peuvent toujours être touchées par des catastrophes. En fait, les résidents des zones à risque faible à modéré ont déposé environ 25 % de toutes les réclamations du Programme national d’assurance contre les inondations. Ainsi, vous bénéficiez toujours d’une couche de protection même si le processus de remappage ne change pas votre maison en zone à haut risque. Pour le coût minimal de la couverture et la protection potentielle des prix, nous recommandons fortement que tout le monde dans une zone de Police d’assurance contre les inondations préférée (PRP) porte une assurance contre les inondations… C’est un petit prix pour la tranquillité d’esprit!

![]()

Moore Resources est une agence d’assurance indépendante située à St. Petersburg, FL et offrant une Assurance Habitation, une Assurance Automobile, une Assurance Personnelle et une Assurance Entreprise. Notre portée s’étend au-delà de la région de Tampa Bay à l’ensemble de l’État de Floride. Moore Resources s’est consacrée au service des résidents locaux des comtés de Pinellas, Hillsborough, Polk, Pasco, Lamantin et Sarasota; y compris St. Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town n Country et les plages de la côte du Golfe.

N’oubliez pas que le but de ce blog est de présenter uniquement des informations générales. Il n’interprète pas les polices ou la couverture spécifiques. Pour obtenir des renseignements détaillés sur votre assurance, communiquez avec un agent d’assurance agréé.

Leave a Reply