megértése csőd

mi történik, ha kell csődöt Kanadában?

a kanadai csőd bejelentésének okai háztartásonként változnak. A munkahely elvesztése, a válás, a világjárvány gazdasági következményei, valamint a költségvetés be nem tartása mind csődhöz vezethet. Rossz dolgok történnek a jó emberekkel, és az elmúlt két év eseményei minden bizonnyal kihívást jelentenek.

míg 2020-ban élesen csökkent a csődbejelentések száma, tavaly még mindig közel 33 000 csőd történt. Várja, hogy ez a szám COVID után ismét emelkedni fog, mivel a Bloomberg news szerint a 2021-es bejelentések lassan visszatérnek a magasabb szintre.

ez az útmutató segít megérteni, hogyan működik a csőd Kanadában, mire számíthat, amikor benyújtja, és mi fog történni, ha a bejelentés befejeződött. Ebben az útmutatóban a személyes csődre összpontosítunk, azonban vannak más típusú csődök a kisvállalkozások és a vállalatok számára.

mi a csőd?

a csőd az a jogi eljárás, amellyel fizetésképtelenné nyilvánítják, ami azt jelenti, hogy többel tartozik, mint amennyit a vagyona ér. A folyamatot egy engedéllyel rendelkező fizetésképtelenségi megbízott (LIT) felügyeli. Felügyelik minden olyan eszköz eladását, amely nem jogosult mentességre abban a tartományban vagy területen, ahol él. Az értékesítésből származó bevételeket a hitelezők visszafizetésére használják, majd a csődben szereplő adósságok fennmaradó egyenlegei lemerülnek.

hogyan kell csődöt benyújtani

1.lépés: Lépjen kapcsolatba egy engedéllyel rendelkező fizetésképtelenségi vagyonkezelővel (LIT)

a kormány hasznos eszközt kínál az engedélyezett fizetésképtelenségi vagyonkezelő megtalálásához az Ön területén. Meg kell keresni őket az interneten, mielőtt kiválasztaná, hogy van-e pozitív vagy negatív vélemény róluk. Véleményeket találhat olyan webhelyeken, mint a Yelp, a Google és mások.

2. lépés: Gyűjtsd össze a papírmunkát

amikor találkozol az engedéllyel rendelkező fizetésképtelenségi megbízottal, át fogják venni veled a pénzügyeit, hogy megállapítsák, fizetésképtelen-e. Ezt szem előtt tartva, szüksége van a személyes dokumentumok másolataira, beleértve az adóbevallásokat, a fizetési csonkokat, a jövedelem igazolását, a költségeket. Lehet, hogy többre van szükségük pénzügyi helyzetétől, foglalkoztatásától és eszközeitől függően.

3. lépés: találkozzon vagyonkezelőjével

ez a vagyonkezelő irodájában vagy online történik a világjárvány idején. A megbízott elmagyarázza az összes rendelkezésre álló lehetőséget. Megkérdezi a jövedelmét, vagyonát, mennyit tartozol, és milyen kiadásai vannak.

kérdéseket is fel kell tennie, beleértve a kezdés módját, a költségeket, mikor kell kifizetni, milyen eszközökkel rendelkezhet, amelyek mentességet élveznek, és bármilyen más kérdése van.

az ülés végén, ha úgy dönt, hogy továbblép, a vagyonkezelő benyújtja a csődeljárást és az összes szükséges papírmunkát a kanadai Csődfelügyelő Hivatalához.

miután benyújtották, a vagyonkezelő megkezdi a csődeljárás jogi kötelezettségeinek felügyeletét. Ön leállítja a kifizetéseket, és az Ön ellen indított jogi lépések, beleértve a bérek lefoglalását, véget érnek. Hacsak nem kérik a hitelezők találkozóját, ugorjon az 5.lépésre.

4. lépés: találkozás a hitelezőkkel (esetleg)

bizonyos esetekben előfordulhat, hogy részt kell vennie a hitelezőkkel folytatott találkozón. Ez akkor történik, ha a hitelezők kifogást emelnek a bejelentés ellen. Ez csak akkor fordul elő, ha a hitelezők legalább 25%-a (dollár alapú) kéri ezt a találkozót. A helyszín általában a megbízott irodája lesz. Az ülés előtt ki kell töltenie egy előzetes jelentést, amely áttekinti eszközeit és kötelezettségeit, valamint azt, hogy miért történt a csőd. Ez magában foglalja az üzleti vagy személyes tranzakciók részleteit is, amelyekben esetleg részt vett vagy részt vett. A megbízott jelen lesz, hogy megbizonyosodjon arról, hogy a folyamat tisztességes. Kérhetsz ügyvédet, ha akarsz, de nem kötelező.

ha a hitelezők többsége (dollár alapú) egyetért, a csőd folytatódik.

5. lépés: Vigyázzon a felelősségére

miután hivatalosan csődöt nyújtott be, meg kell:

- vegyen részt két tanácsadás ülés

- fájl rendszeres jelentéseket a bevételek és kiadások

- pay költségek, beleértve a saját tőke eszközök, többlet jövedelem, igazgatási díjak és adók, amely a LIT fájlokat.

kilenc hónap után, feltételezve, hogy ez az első csődje, és nincs többlet jövedelme, akkor jogosult lesz a mentesítésre. Ez azt jelenti, hogy már nem tartozik semmivel a csődjén felsorolt hitelezőknek.

megjegyzés a fizetésemelések elfogadásáról a csőd alatt: a csőd alatt jelentéseket kell benyújtania bevételeiről és kiadásairól. Az emelés elfogadása meghaladhatja a háztartás jelenlegi szabványát, ami azt jelentené, hogy többletjövedelmet kell fizetnie. Bár ez nem lehet ideális, az Ön érdeke, hogy elfogadja a fizetés növekedését, annak ellenére, hogy az új alapok egy része fizethet a hitelezőinek. Az új kiegészítő bevételeinek csak 50% – a fordítható a hitelezőknek történő kifizetésekre. A másik 50% a tiéd, hogy megtartsd, jövedelem és egyéb adók ellenére. Ezt megtakarításokra vagy befektetésekre szeretné megtartani.

típusú csőd mentesítés

- abszolút mentesítés – a személy a csőd már nem tartozik semmilyen tartozás benyújtott csőd formában

- feltételes mentesítés – a személy a csőd kell fizetnie további pénzt egy meghatározott meghatározott időszakban. Amikor ez véget ér, abszolút mentesítést adhatnak.

- felfüggesztett mentesítés – a csődben lévő személy késlelteti az abszolút mentesítés dátumát.

- elutasított mentesítés – a csődben lévő személy bírósági kereset miatt nem kap mentesítést.

megértése többletjövedelem csőd

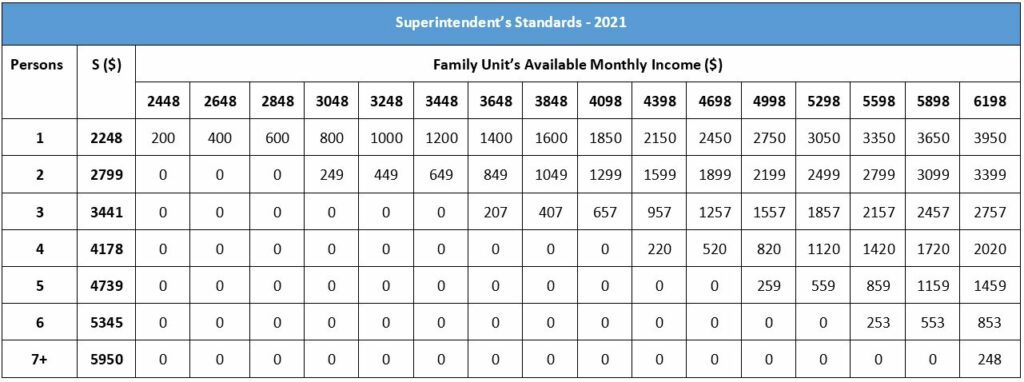

többletjövedelem minden olyan jövedelem, hogy az összeg, hogy a kanadai kormány azt állítja, az egyén vagy a család kell élni. A kanadai Csődfelügyelő Hivatala (OSB) szerint a jelenlegi jövedelmi normák 2021-ben a következők:

- $2,248 egyszemélyes háztartás számára

- 2799 USD két személyes háztartás számára

- 3441 USD három személyes háztartás számára

- 4178 USD négy személyes háztartás számára

- 4739 USD öt személyes háztartás számára

- 5345 USD hat személyes háztartás számára

- $5,950 egy hét személy vagy több háztartás

hogyan határozzák meg a többletjövedelem kifizetéseket?

ez a szabvány az 500 000 vagy annál nagyobb lakosú városi területeken alapuló (LICO) alacsony jövedelmű határértékeken alapul. Ha bármit megtesz a méretének megfelelő család számára megadott összeg felett, akkor a csőd során további összegeket kell fizetnie.

a jelenlegi szabvány meghatározza a családi egység vagy egyedülálló személy számára szükséges minimális havi összeget. Ezt levonják a háztartás által megszerzett összegből a háztartási többlet meghatározásához. Miután meghatározták a többletet, az eredeti fizetést elosztják a kiegészítő fizetéssel. Ezután a százalék a többlet felé megy, hogy a családi helyzetet kiigazítsa. Végül a korrigált többletet megszorozzuk 50% – kal, ami az az összeg, amelyet meg kell fizetnie a többletjövedelemért.

módosíthatják a kifizetést, ha az egyén bérnövekedést, fizetéscsökkenést, értékesítést, átalányösszeget vagy egyéb pénzügyi változásokat kap. A változások meghosszabbíthatják a kifizetési időszakot is.

az alábbiakban látható egy diagram, amely bemutatja a jövedelmi normákat és azt, hogy mekkora többletbevételre számíthat a háztartás mérete és a havi jövedelem alapján. Letölthet egy PDF-et angolul és franciául, amely meghatározza a” többletjövedelmet”, valamint részletesebb áttekintést nyújt a kifizetési összegek meghatározására használt módszerekről. Az engedéllyel rendelkező fizetésképtelenségi megbízott ezt részletesebben is elmagyarázhatja.

főfelügyelői szabványok– 2021

Gyakran Ismételt Kérdések

a csődeljárás Kanadában kell lennie jogi állampolgár, vagy állandó lakos, vagy valaki, aki él az országon kívül, de birtokolja ingatlan itt. Több mint 1000 dollárral kell tartoznia. Azt is meg kell, hogy “fizetésképtelen”, ami azt jelenti, hogy nem tudja, hogy a kifizetések időben, és tartozol több, mint a vagyon érdemes.

a csődeljárás időtartama attól függ, hogy hányszor nyújtott be csődöt Kanadában, és hogy szükség lesz-e többletjövedelemre.

ha van az első csőd kaphat mentesítés mindössze kilenc hónap. Ez a jövedelemtől függően változhat. Ha többletjövedelem-kifizetéseket kell teljesítenie, az első csőd ideje 21 hónapra meghosszabbodik.

ha másodszor is csődöt kell bejelentenie, sokkal tovább tart. A második csőd legalább 24 hónapot vesz igénybe. Ez az időszak akár 36 hónapra is megnő, ha többletjövedelemről van szó.

ez ritka, de néhány embernek van egy harmadik csődje. Ha ez történik veled, akkor részt kell vennie egy csődbírósági mentesítési tárgyaláson, és el kell magyaráznia a bírónak, hogy miért kellett háromszor benyújtania. Ez az, amit nyilvánvalóan nem akar.

kilenc hónapig tart az “abszolút” mentesítés. Az “abszolút” mentesítés feltételei a következők:

· meg kell részt vett két tanácsadás

· nincs jövedelem részletekben kifizetések szükségesek

· a mentesítés nem ellenzi bármely hitelező

ha ez egy második csőd az idő jogosultsági automatikus mentesítés 24 hónap. Mindaddig, amíg nincs szükség többletjövedelemre (többletjövedelemre), és nincs hitelező, a mentesítés 24 hónapon belül megtörténik. A többletjövedelem általában 36 hónapig növeli az abszolút mentesítés idejét.

Igen. A mentesítést a hitelezők ellenezhetik, különösen akkor, ha a csődben lévő személy nem teljesítette kötelezettségeit. A bíróság felülvizsgálja az ügyet, és nem adhat mentesítést.

csődöt Kanadában nem olcsó. De a beruházás is megéri, attól függően, hogy a helyzet. Az első alkalommal benyújtók alapvető minimális költsége 1800 dollár. Ez a költség – amely részletekben fizethető-fedezi az adminisztrációs díjakat, az állami díjakat, az engedélyezett fizetésképtelenségi megbízottnak fizetendő díjakat és egyéb költségeket. Ez az úgynevezett alapköltség.

ezenkívül két további költség is felmerülhet, amelyeket a helyzetétől függően fedeznie kell:

1. Többletjövedelem: ha jövedelme egy bizonyos küszöbérték felett van, akkor további többletjövedelmet kell fizetnie hitelezőinek.

2. Eszközértékesítési vagy tőkeköltségek: Ha van olyan eszköze, amely nem jogosult mentességre az Ön tartományában vagy területén, ezeket az eszközöket eladhatják hitelezőinek visszafizetésére, vagy költségeket kell fizetnie, ha az eszközök saját tőkéje meghalad egy bizonyos értéket.

csőd az egyik legrosszabb dolog, amit tehetünk, hogy a hitel. Míg a folyamat csőd, a hitel pontszám súlyosan megsérült. A csőd marad a hitel-jelentés hat évig az első alkalommal bejelentés és tizennégy évig a második bejelentés. A csődeljárás során felszámolt összes adósságot R9 (rulírozó) vagy I9 (részlet) státusszal jegyezzük fel. Ezek a jelölések hat évig vagy annál tovább maradnak a hiteljelentésében. Ez valószínűleg a hitelképesség legalacsonyabb szintjére helyezi Önt. De csőd után lehet kezdeni a folyamatot, hogy újjáépítsék a hitel.

nemzeti szinten a legtöbb eszköz nem mentesül a mentesítés alól. De van néhány kivétel az eszközökre, beleértve a regisztrált nyugdíj-megtakarítási tervet is, kivéve az előző 12 hónap hozzájárulásait. A személyes ruházat, a háziállatok és az olyan eszközök alacsony tőkéje, mint a ház (10 000 dollár alatt), szintén mentesülnek. Ezenkívül a munkához szükséges eszközök, néhány mezőgazdasági ingatlan és háztartási bútorok abban az otthonban, amelyben állandóan él, szintén mentesülnek.

a tartományok és területek olyan eszközöket is kijelölnek, amelyek mentességet élveznek a csődöt benyújtó lakosok számára. Megbízottja részletesen meg tudja magyarázni a mentességeket, ahol él, ezért feltétlenül kérdezze meg konzultációja során.

a csőd nem szünteti meg az adósság minden típusát. Olyan kötelezettségek, mint a gyermektámogatás, a tartásdíj, a hét évnél fiatalabb diákhitel, az autóhitel (hacsak nem adja fel az autót), valamint a jelzálog marad. Az adókat nem fedezik, és a folyamatban részt vevő egyéb jogi díjakat nem fedezik. A csalás miatti adósság szintén nem kerül felszámolásra.

ne feledje, hogy amikor csődöt nyújt be, nyilvántartását a kanadai Csődfelügyelő Hivatala (OSB) vezeti. Ez azt jelenti, hogy a bejelentés nyilvános nyilvántartás, és bárki megnézheti. Az OSB ezt az információt a hitelinformációs ügynökségeknek (hitelnyilvántartóknak) is megadja.

a csőd nem tették közzé sehol, és bár ez nyilvános rekord, a kanadai kormány nem nyomja ezt az információt ki, hogy bárki, kivéve a hitelezők, hitelnyilvántartók, és a vagyonkezelő.

nem valószínű, de lehetséges, hogy valaki megkeresheti a csődjét. Is, ha alkalmazni az új hitel, a potenciális új hitelező megismerhetik a csőd állapotát.

a csőd előnyei és hátrányai

előnyök: · a folyamat lehet kész mindössze kilenc hónap

hátrányok:

* nincs hozzáférés hitelkártyákhoz

* tartozhat pénzzel az eszközeinek saját tőkéjével * havi jelentési követelmények

· a csőd állandó nyilvános nyilvántartás lesz

újjáépítése a hitel és pénzügyek csőd után

amikor a folyamat a csőd vége, a LIT kapsz egy “értesítés mentesítés.”Ez az értesítés azt jelenti, hogy már nem rendelkezik ezekkel az adósságokkal. Ezen a ponton adósságmentes vagy, levonva minden olyan kötelezettséget, amely nem volt része a csődnek. Ez magában foglalhatja a mentességre jogosult eszközök fedezett adósságait, adók, gyermektámogatás, tartásdíj, hét évnél fiatalabb diákhitel.

most jön a hitel újjáépítésének és a pénzügyek helyreállításának folyamata. Remélhetőleg megtanultad a pénzkezelési készségeket, és tudod, hogyan kell tartani a költségvetést. Az új hitel elindításának egyszerű módjai közé tartoznak a biztonságos hitelkártyák és más új hitelprogramok. A biztonságos hitelkártya, ha van egy számlát egy hitelkártya-társaság, amely biztosítja a készpénz befizetés. A hitelkeret megegyezik a befizetett összeggel. Mindig tartsa be és tartsa be a költségvetését. Értse meg, milyen kiadásai vannak, és tervezze meg igényeit és igényeit.

mielőtt úgy dönt, hogy Fájl, beszéljen egy képzett hitel tanácsadó

csőd egy kemény, életet megváltoztató döntést, hogy. Megérdemli, hogy megértse az összes rendelkezésre álló lehetőséget, mielőtt ezt a nehéz választást megtenné. Beszéljen egy képzett hitel tanácsadó ingyen felfedezni, ha egy kevésbé drasztikus adósságkönnyítés választás működhet az Ön számára, így elkerülhető a csőd.

beszéljen ma egy képzett hiteltanácsadóval, hogy jobban megértse az adósságcsökkentés lehetőségeit, mielőtt döntene.

Leave a Reply