Articolo

Di che colore è il tuo paracadute? per la Pensione: Pianificazione per la Prosperità, la Salute e la Felicità

John E. Nelson – Propositivo Pensionamento Avvocato, Autore & Allenatore

Da John E. Nelson, Propositivo Pensionamento Avvocato, Autore & Allenatore

nota dell’Editore:

Quando mi sono laureato al college con una laurea in economia – molto tempo fa – ho acquistato il libro “di Che Colore è il Tuo Paracadute?”per aiutarmi a determinare quale area della finanza volevo perseguire. Ho amato la praticità del libro e ho comprato copie da distribuire ad amici e famiglie nel corso degli anni. E ‘ aggiornato regolarmente e Time Magazine ha valutato come uno dei 100 migliori libri di saggistica di tutti i tempi. Come sono stato coinvolto nel settore pensionistico, mi è venuto in mente che una versione di questo libro orientata verso le persone che si preparano per la pensione sarebbe un enorme servizio a coloro che capiscono l’importanza di andare in pensione “a” qualcosa oltre a andare in pensione “da” una carriera o un lavoro. Alla fine ho chiamato l’autore, Richard Bolles, e ho scoperto che John stava lavorando con lui per pubblicare il lavoro che imparerai di più oggi.

Ho incontrato John per la prima volta a metà degli anni 2000, nel mio ruolo di direttore dell’istruzione e della ricerca per la Fondazione Internazionale per l’istruzione pensionistica, altrimenti nota come InFRE, che conferisce la certificazione Certified Ret Counselor (CRC). John è stato determinante nel plasmare la direzione di un profilo di preparazione alla pensione che InFRE creato per il governo federale per l’uso da parte delle agenzie federali, del settore pubblico e dei datori di lavoro del settore privato e dei consumatori per determinare la preparazione alla pensione di un individuo. So che troverai i suoi commenti penetranti, stimolanti e altamente applicabili per l’uso con clienti o dipendenti che si stanno avvicinando alla pensione.

Questa presentazione è stata consegnata in formato webinar dal vivo nel 2014. I commenti di John sono stati modificati per chiarezza e lunghezza.

È possibile visualizzare un breve YouTube della presentazione originale qui.

Puoi anche scegliere di seguire il corso completo e guadagnare 1 credito CRC®, CFP® e/o PACE CE.

Penso che sia davvero un privilegio e un onore aiutare le persone a prepararsi per la prossima fase della vita. Per quelli di noi che sono in pensione in organizzazioni e in altri luoghi, è un po ‘ come essere in una scuola superiore o in un’università dove i giovani stanno decidendo quale sarà la prossima fase della loro vita e stanno scegliendo la direzione della vita.

Mentre le persone si avvicinano e pianificano la loro vita in pensione, è una di quelle poche volte in un’intera vita in cui possiamo andare in nuove direzioni e ricreare davvero noi stessi o avvicinarci al sé autentico che siamo stati. La grande distinzione, naturalmente, è che la pensione è una transizione, a differenza di scuola superiore o addirittura college dove è solo pochi anni; abbiamo letteralmente pianificare decenni e si preparano per la pensione su un lungo arco. È una delle più grandi transizioni della vita.

La gente dice Di che colore è il tuo paracadute? Per la pensione è un po ‘ come la pianificazione finanziaria, ma è più come la pianificazione della carriera. È più come pensare in modo completo di usare le tue abilità, i tuoi punti di forza, le persone con cui vuoi interagire, lo scopo più grande che stai servendo. Ma tutte quelle domande a cui rispondiamo sulle nostre carriere sono davvero le stesse domande che abbiamo l’opportunità di affrontare di nuovo per la nostra pensione. Ecco perché ho collaborato con Dick Bolles per scrivere questo libro perché da una prospettiva filosofica e una prospettiva di vita, in molti modi la tua pensione è come la tua carriera.

Ora, era più semplice. Dicevi bene, ho bisogno di risparmiare abbastanza soldi per la pensione, e una volta arrivato lì, cosa faccio? Di cosa si tratta veramente? La risposta, naturalmente, era che si basava sul tempo libero e l’idea era che quando si va in pensione, si ottiene un hobby e che si prenderà cura delle cose.

Per la maggior parte di noi, però, quell’hobby non era abbastanza. Mentre lavoravo nel campo della pianificazione pensionistica per circa 20 anni sul lato finanziario, redigendo documenti di piano, progettando formule di beneficio del piano, facendo test di discriminazione, gestendo portafogli, moduli governativi, tutte le cose che sono sul lato della preparazione finanziaria, ho visto le persone prepararsi finanziariamente e raggiungere l’età pensionabile e andare nelle loro vite.

Alcuni di loro avevano una vita felice, appagante, impegnata, e alcuni di loro, francamente, erano miserabili. Non c’era nulla in pensione che fosse divertente o coinvolgente o significativo come avevano sperato che ci sarebbe stato. Ho pensato, qual è la differenza? Come possiamo aiutare le persone a prepararsi meglio non solo finanziariamente, ma a prepararsi per questa fase della vita?

Così ho sviluppato alcune domande a cui rispondere sulla pensione, e mi sono reso conto che la vita era cambiata così tanto, francamente, che dovevamo cambiare quello che stavamo facendo per prepararci alla pensione. Usiamo questa parola, ma non abbiamo necessariamente una piena comprensione di cosa significhi. Cos’è un buon pensionamento, e se vogliamo aiutare le persone a prepararsi, cos’è che le persone stanno veramente cercando? Quale sarebbe il curriculum-cosa studiano le persone per avere una buona vita?

Ho lasciato il mio lavoro e mi sono iscritto a un programma di dottorato in Wisconsin e sono andato a rispondere a queste domande. Inizialmente mi sembrava importante che mi limitassi a, sai, studiare le cose dove mi trovavo, e così ho studiato nel Wisconsin. Ma abbastanza rapidamente ho capito che avevo bisogno di avere una visione più ampia. Nel corso del prossimo anno o giù di lì ho viaggiato a 16 stati in tutto il paese, sono andato a conferenze; Sono andato ai datori di lavoro che ho pensato stavano facendo il miglior lavoro in assoluto nel rispondere a queste domande e aiutare il loro piano di persone per la pensione. Ho incontrato gli esperti in diversi campi che stavano facendo ricerche che ho pensato sarebbe stato importante troppo. Ho incontrato economisti e psicologi e persone mediche e del benessere in modo da poter ottenere una visione olistica di ciò a cui le persone stanno pianificando la transizione. Nel corso dei miei viaggi e del programma di dottorato ho finito per rispondere a queste domande. Questo è quello che faremo oggi – è rispondere a queste domande.

Prima domanda: Che cosa è la pensione?

Nel vecchio stile vista che era abbastanza facile. L’intero punto della pensione era pensare a non dover fare nulla. Quello che ho scoperto, naturalmente, nel parlare con baby boomers e altre persone è che per molti di loro che non era la vista che avevano a tutti. In realtà era quasi diametralmente opposto a questa visione audace. Alcune persone erano in mezzo, non vedevano l’ora della libertà e del tempo libero, e altre persone in realtà avrebbero continuato a lavorare fino a chissà quando.

Ho guardato indietro storicamente e ho detto bene, la pensione non è così vecchia comunque. Non siamo andati in pensione per tutta la storia umana. Che aspetto ha la durata della vita umana? Che cosa hanno fatto le persone con le loro vite storicamente? Gli esseri umani sono stati intorno per un lungo periodo di tempo e la pensione non ha.

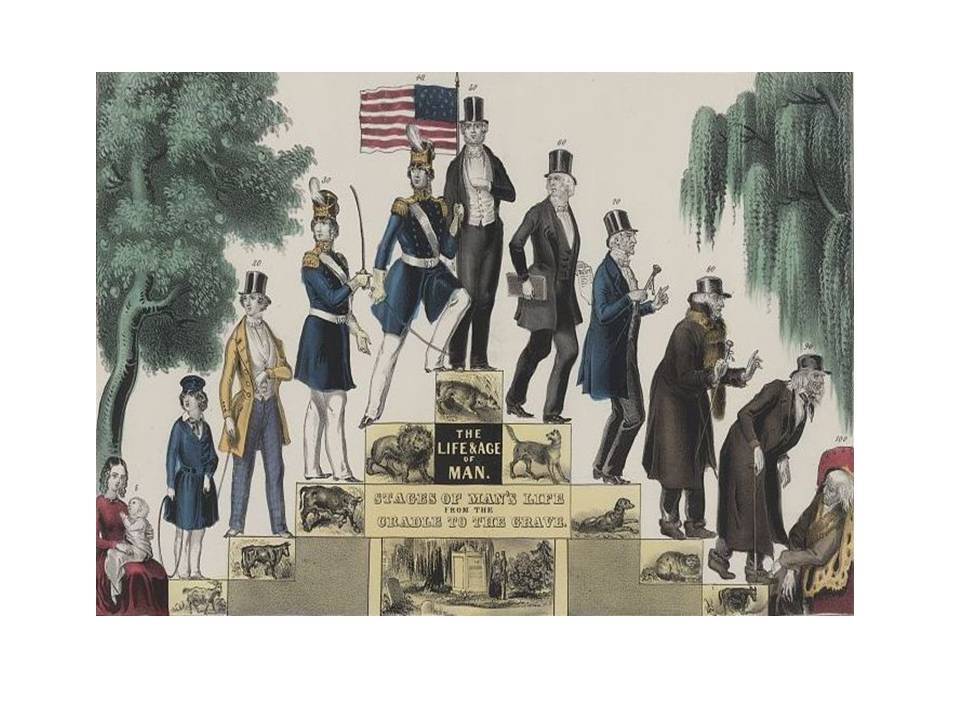

Ecco un’illustrazione del 1840, la vita e l’età dell’uomo.

Questa immagine prende la vita umana da decenni. Inizia da zero, mostra che il picco della vita è 50, e poi abbiamo la vecchiaia-in realtà l’età 100 lì all’estrema destra.

Ora sappiamo che l’età media a cui le persone vivono è aumentata, ma la durata massima della vita umana è sempre stata lunga. Anche nei tempi antichi c’erano persone che vivevano fino a cento attraverso l’azione di buoni geni e un ambiente favorevole.

Uno dei motivi per cui molte persone non amano pensare alla pensione è che la pensione è nella loro mente legata all’invecchiamento. Naturalmente l’invecchiamento non ha mai avuto una visione davvero positiva negli occhi della maggior parte delle persone e si vede tutta la strada fino al 1840 che ci sono alcuni temi che arrivano qui. Quello che alcuni dicono è bene, è questa salute e vitalità, sai che sta crescendo. Siamo giovani, forti, vitali, energici, sani a sinistra. E poi si diventa, sai un po ‘ decrepiti e, sai minore energia e dolori e dolori e persino disabilità a destra.

Alcuni dicono che questo mostra rilievo sociale e importanza a sinistra, sai che diventiamo un membro importante delle nostre famiglie e della società, e poi in quel punto successivo inizia a scendere; siamo più ritirati, siamo meno prominenti, siamo meno popolari – abbiamo meno autorità sociale, meno potere sociale. Questo potrebbe essere il caso.

Questo potrebbe anche essere un grafico finanziario. Si potrebbe dire che il nostro valore economico è in aumento, il nostro potere di guadagno è in aumento, la nostra scorta di denaro, o questo in Europa avrebbe potuto essere quanti bovini o quante pecore possediamo. Chi lo sa? Ad un certo punto inizia ad andare dall’altra parte.

Qual è il punto di vista di questo? Un punto di vista esterno. Questa è la visione della società del corso della vita, questo picco e la caduta. Non è l’esperienza interna che ognuno di noi può creare. Quando pensiamo all’esperienza interna, ciò che questa idea di crescita ed età non mostra sono cose come un senso di appagamento interno. Questo non indica nulla circa l’adempimento che è disponibile per le persone che invecchiano. Non indica nulla di un senso di significato nella vita. A volte nella nostra giovinezza siamo confusi sulla vita e sul perché siamo qui, e in effetti in pensione o in età avanzata può essere l’opportunità per noi finalmente di fare chiarezza sui nostri valori, sul nostro scopo, sul perché siamo stati qui. La ricchezza e la profondità delle relazioni non è mostrata qui. Potremmo avere una cerchia sociale più piccola con l’avanzare dell’età, ma l’importanza e la profondità di queste relazioni potrebbero essere più ricche, di nuovo, se lavoriamo su di esse. Dove lungo tutta questa idea del corso della vita è la pensione? Dove vedi la pensione? Nessuna.

La cosa più importante da togliere a questo è che per tutta la storia umana i cambiamenti nelle fasi della vita sono stati graduali, che abbiamo avuto transizioni graduali nella vita da un’età e uno stadio all’altro. La natura graduale di questo è un po ‘ come i cambiamenti nella natura: la primavera porta all’estate, porta all’autunno, porta all’inverno, ed è anche se forse segnato sul calendario come un certo giorno. La verità è che è un cambiamento graduale.

Quindi cosa ha cambiato tutto questo? Henry Ford. Ora Henry non ha inventato il pensionamento, ma Henry ha davvero creato l’ambiente all’interno del quale è stato creato il pensionamento. Abbiamo questa idea originale circa cento anni fa di passare da quel graduale cambiamento di vita a questi bruschi cambiamenti. Invece che i bambini che imparano a casa al ginocchio dei loro genitori nella fattoria, nella tessitura, nelle passeggiate a cavallo, nella pesca e qualsiasi cosa quei mestieri fossero come apprendisti, li mettiamo a scuola. E ‘ stata una buona cosa. Ma come società a quel punto abbiamo fatto una netta divisione tra il mondo dell’istruzione, mandando i bambini a scuola, e il mondo del lavoro, mettendo le persone in gran parte nelle fabbriche.

Invece di una transizione graduale dalla gioventù e dall’apprendimento al lavoro e alla produttività, abbiamo fatto quella divisione molto netta tra scuola e lavoro. È davvero brusco; molti bambini non lo gestiscono bene. Sai, hanno successo nell’istruzione, ma poi non hanno altrettanto successo nel mondo del lavoro.

Abbiamo quindi creato questa netta divisione tra lavoro e pensione, e la legge sulla sicurezza sociale del 1935 è stato probabilmente l’aspetto più significativo di quella transizione. Così, nello stesso modo in cui abbiamo creato le scuole e poi il posto di lavoro, abbiamo anche creato il ritiro dal posto di lavoro industriale. La gente era felice di farlo perché cento anni fa il lavoro era sporco, brutto, affari pericolosi – fonderie e officine meccaniche e lavoro agricolo troppo. E ‘ davvero un duro lavoro. Creare la pensione in quel momento è stato un sollievo gradito. Ma non molto tempo fa.

Come società quando abbiamo creato queste divisioni, le abbiamo create ognuna con uno scopo. Ora tutti possono fare tutto. Ma la verità è che nell’educazione l’attenzione è rivolta allo sviluppo – cioè ti stai preparando per qualcosa dopo-stai sviluppando per essere migliore. Poi entriamo nella produttività, è “falla finita”, giusto? Siamo macchine per la produttività. Lavoro, relazioni, figli, mutui-produttività tutto il giorno, tutta la notte, facciamo le cose.

Allora la pensione è stata creata puramente come svago, e questo perché le persone a quel tempo erano abbastanza fisicamente consumate da questo brutto lavoro pericoloso; come ingranaggi usurati della macchina industriale, per usare una metafora. Non erano buoni per molto, quindi sono stati messi al pascolo.

Come società abbiamo creato questo e abbiamo anche finanziato attraverso pensioni private, pensioni pubbliche, e il sistema di sicurezza sociale. Da un modello economico stavamo sostenendo l’istruzione pubblica per l’istruzione e l’ambiente – e lo sviluppo. Stavamo sostenendo un sistema pensionistico in modo che tutto questo funzionasse.

La cosa che ha incasinato tutto è che le persone non sono morte nei tempi previsti. La medicina è diventata così buona che ci ha tenuti in vita più a lungo di quanto chiunque si aspettasse. Ha buttato via i finanziamenti per cosa fare per finanziare la pensione come società e come individui.

Domanda due: Cosa fanno le persone in pensione?

Quando l’ideale di pensionamento, originariamente, è puro piacere per cinque o dieci anni, che ha un senso, ma se le persone hanno il potenziale, soprattutto pubblici dipendenti o di persone che soggiornano con un unico datore di lavoro, come una società, di persone che davvero bastone ad esso e da qualche parte per 30 anni e risparmiare una buona quantità di denaro, cosa fanno quando si potrebbe avere un 20 o 30 anni di pensionamento? Il tempo libero è abbastanza?

Le persone che si stavano diplomando dal lavoro alla pensione si sono rese conto che non era abbastanza e hanno iniziato a infrangere le regole. Questo è quello che ho scoperto dieci anni fa mentre giravo per il paese intervistando le persone, imparando a conoscere gli stili di vita e gli obiettivi e i sogni delle persone, è che abbiamo iniziato a mescolare le scatole.

Avevamo persone in pensione e dicendo bene, sai, non avrebbe senso sviluppare me stesso o tornare a scuola formalmente o informalmente se non avessi intenzione di essere in giro per molto tempo. Ma se mi piacerebbe continuare ad imparare, o mi piacerebbe continuare a lavorare e ad essere produttivo, e naturalmente vorrei anche un po ‘ di tempo libero. La maggior parte delle persone hanno almeno una vaga idea di essere in grado di mescolare queste diverse attività della fase di vita una volta che sono liberati dal lavoro regolare.

La pensione è iniziata in un unico punto; il venerdì erano lavoratori, il lunedì erano pensionati. Ciò significava reddito spostato completamente quando lo hanno fatto. L’enfasi allora era sulla pianificazione finanziaria per il futuro-per avere abbastanza soldi. Una volta arrivati alla pensione c’erano poche decisioni che dovevano prendere. Le decisioni erano circa che porta alla pensione; pensionamento era il traguardo. Quindi non avevi così tante decisioni da prendere, tutta la preparazione era in anticipo.

Domanda tre: Cosa sta emergendo nel campo della pensione?

Prima di tutto, come fase di vita sarà relativamente lungo per la maggior parte di noi. La medicina continuerà a vivere più a lungo di quanto molti di noi si aspettino. Nonostante noi stessi, allo stesso modo, possiamo arrivare alla pensione abbastanza fisicamente sani – siamo in grado di fare un sacco di cose.

Ciò significa che non è solo tempo libero, è tempo libero e qualcosa di più. Spesso per le persone ora inizia a intermittenza; quando eliminiamo gradualmente la nostra carriera primaria potremmo avere un lavoro part-time, potremmo avere una nuova carriera pensionistica, un lavoro a tempo pieno in una nuova direzione. Potremmo avere lavoro autonomo o consulenza. Stiamo saltando dentro e fuori da questa idea di pensionamento.

Ciò significa anche che il reddito spesso si sposta gradualmente, non è solo capovolgendo il passaggio dal reddito da lavoro al reddito da pensione, ma nuove combinazioni di ciò. Ciò significa anche che invece di una semplice pianificazione finanziaria, che è assolutamente essenziale, ma è questa più grande idea di pianificazione della vita.

Forse la cosa più profonda è che ci sono molte più decisioni da prendere rispetto all’idea originale, e la pensione non è il traguardo in cui il processo decisionale si ferma. Ci sono molte decisioni in corso da prendere una volta arrivati lì.

Domanda quattro: Che cosa è un buon pensionamento?

Se questo è ciò che il nuovo pensionamento è, se questo è ciò che vediamo le persone che vivono e vogliono, che cosa è un buon pensionamento? Una volta arrivati lì, cos’è che la renderebbe una bella vita? Questa è una domanda più ampia.

Quando ho consultato gli esperti su ciò che costituirebbe un buon pensionamento per le persone, la prima cosa che guardiamo ovviamente è il benessere economico. Dal punto di vista economico e della pianificazione finanziaria le persone vogliono il benessere. In economia benessere significa stile di vita, o significa il tenore di vita che qualcuno può mantenere.

È interessante notare che se parli con altre persone e usi il termine benessere, come medici e medici e persone di salute pubblica e professionisti del benessere, quando usano il termine significano salute e benessere. Naturalmente che non ha nulla a che fare con quanti soldi hai altro che essere in grado di pagare per le cure mediche. Che cosa significa veramente è questa salute e vitalità nel vostro corpo. Questi due domini della vita sono collegati certamente per le persone, ma quando pensano a ciò che è importante guardano la propria area ristretta.

Il terzo gruppo che usa questo stesso termine – benessere – è lo psicologo. Quando parlano di benessere psicologico, di cosa stanno parlando? Significano felicità. Gli psicologi non stanno prestando attenzione al fatto che il tenore di vita di qualcuno sia rimasto lo stesso o quanto siano sani; studiano e si concentrano su quanto siano felici.

Questi domini stanno conducendo ricerche reali con esseri umani reali, raccogliendo dati statistici e qualitativi su ciò che rende una buona vita prima del pensionamento e dopo il pensionamento. Ma storicamente queste idee di benessere sono state indipendenti.

La prosperità nel mondo fisico e la salute nel vostro corpo fisico sono il fondamento. Hai bisogno di quelle cose come base per la felicità. Cioè, se sei malato è difficile essere felice. Se sei povero è difficile essere felice. Quindi hai bisogno della prosperità e hai bisogno della salute. Tuttavia, da soli non creano felicità. Hai letteralmente bisogno di costruire e creare la felicità come un obiettivo in sé.

La prosperità e la salute sono necessarie, ma non sufficienti per creare felicità. Ciò che la ricerca ci ha anche dimostrato è che le persone pianificando e creando felicità, rimangono più sane. Le persone felici rimangono più sane man mano che invecchiano. Le persone prospere rimangono più sane man mano che invecchiano. Le persone felici e sane hanno maggiori probabilità di fare meglio con i loro soldi, sia gestendo i loro soldi che se hanno bisogno di guadagnare qualche soldo in pensione, le persone felici e sane sono più in grado di ottenere un lavoro e guadagnare qualche soldo. Quindi, mentre queste cose sono distinte e separate e importanti a sé stanti, c’è anche una sovrapposizione sorprendente.

Così che cosa è un buon pensionamento? Benessere in tutte e tre queste dimensioni.

Domanda cinque: cosa non vuole la gente?

I sappiamo che questi desideri universali sono per la prosperità, la salute e la felicità, e tutti vogliono il benessere e tutti i tipi di esso; cosa non vogliono?

L’opposto della prosperità sarebbe la povertà o l’insicurezza economica o l’incertezza. Infatti quando studiamo le persone in pensione una delle cose più grandi che troviamo è che le persone sono spesso molto infelici quando non hanno solo un tenore di vita più basso, ma quando hanno un flusso di reddito insicuro. Ci sono molti studi che hanno esplorato questo, ma un buon esempio potrebbe essere il confronto di persone di due livelli di reddito simili, ma per una di quelle persone è un flusso di reddito garantito indipendentemente dalle prestazioni più elevate.

Per il secondo gruppo di persone si tratta di un flusso di reddito potenzialmente variabile che è soggetto a fluttuazioni del mercato o fattori diversi. Quando il livello di reddito è uguale, le persone che hanno un flusso di reddito più sicuro riferiscono di essere più felici delle persone che potrebbero avere un flusso variabile.

Quando parliamo di ciò che le persone vogliono, che è la prosperità, il mantenimento del loro tenore di vita, possiamo anche parlare di ciò che non vogliono, che è un livello di reddito più basso e reddito incerto, insicurezza di forme diverse, rischi pensionistici che forse non hanno anticipato o non hanno preparato per.

Che dire della salute? Ciò che le loro paure di solito ruotano intorno stanno diventando più vecchio di quanto previsto. Che si sente più vecchio, guardando più vecchio, e avendo le abitudini e il livello di energia di una persona anziana. Ciò che vogliono veramente è la giovinezza; ciò che temono francamente, è l’invecchiamento. Ciò che temono è la disabilità. Ciò che temono è la malattia. È questa esperienza di non avere salute.

Che ne dici della felicità? A quanto pare la maggior parte dei pre-pensionati ha un’idea ingenua sulla felicità. Cioè attraverso 30 o più anni di vita lavorativa, ciò che tendiamo a fare è pensare che i nostri fine settimana e le nostre vacanze – questo tempo non strutturato in cui non abbiamo davvero nulla – che sia felicità, che sia divertimento. Vorrei presentare e vorrei suggerire che quei fine settimana e quelle vacanze sono felicità, sono divertenti come contrappunto – come contrappeso al nostro lavoro.

In sintesi

nella misura in cui prendiamo tutta la persona con cui stiamo lavorando; che ci arruoliamo tutti i loro sogni e le sue speranze; riconoscere e accogliere tutte le loro paure e preoccupazioni; nella misura in cui noi li aiutiamo completamente articolato e immaginare questo grande e colorata idea di che cosa è che la prossima fase di vita sta per essere circa; più reale di pensionamento sarà per loro. Quindi possono essere più propensi a fare i compiti sporchi e sporchi come aumentare il loro contributo al piano di pensionamento o dare un’altra occhiata alla loro allocazione degli investimenti.

Vi esorto a pensare a tutta la persona, a pensare a tutta la loro fase della vita, a pensare ai sogni e alle preoccupazioni che hanno. Più pienamente possiamo articolarla e coinvolgerli in quel processo di pianificazione della vita, meglio faranno nel processo di vita finanziaria.

John E. Nelson – Proposed Retirement Advocate, Author& Coach

Circa l’autore:

John E. Nelson è un allenatore di carriera e di pensionamento e altoparlante. È coautore del libro best-seller e pluripremiato, Di che colore è il tuo paracadute? Per la pensione.

Il suo lavoro integra la ricerca dalla psicologia, economia, medicina, e altri campi. Il modello di benessere di John è stato utilizzato dal governo federale, associazioni professionali, AARP, the United Way, FORTUNE “100 Best Companies to Work For” datori di lavoro e altri.

John e il suo lavoro sono apparsi in TIME, The Wall Street Journal, The New York Times, USA Today, Business Week e altre pubblicazioni.

John ha insegnato all’Università del Wisconsin mentre completava i corsi per un dottorato di ricerca. Ma ha scritto il libro Paracadute invece di una tesi — anche se sapeva che non conterebbe! Il libro è disponibile qui su Amazon.

Retirement Speakers Bureau

Stai cercando un retirement speaker per la tua prossima conferenza, evento consumer o programma di sviluppo professionale interno? Visita il Retirement Speakers Bureau per trovare i principali relatori del settore pensionistico, autori, formatori ed esperti di sviluppo professionale in grado di soddisfare le esigenze e il budget del tuo pubblico.

Leave a Reply