Che cos’è un fondo di affondamento e come si crea uno?

La ricerca mostra che l’americano medio salva solo il 3,8% del reddito che portano a casa ogni mese.1 Quindi scommetto che molte persone non hanno mai sperimentato la magia del fondo di affondamento-ma ne hanno bisogno! Ecco perché:

Se un budget offre il permesso di spendere, un fondo di affondamento offre incoraggiamento a spendere-e di spendere grande!

Che cos’è un fondo di affondamento?

Un fondo di affondamento è un modo strategico per risparmiare denaro mettendo da parte un po ‘ ogni mese.

I fondi di affondamento funzionano in questo modo: ogni mese, metterai da parte i soldi in una o più categorie da utilizzare in un secondo momento. Con un fondo di affondamento, si risparmia una piccola quantità ogni mese per un certo blocco di tempo prima di spendere.

Sinking funds grande lavoro per le cose che non volete pagare per un singolo mese di bilancio, come:

- pneumatici Nuovi per la vostra auto

- regali di Natale

- Veterinario

- Matrimonio spese

- biglietto Aereo

- feste di Compleanno

- libri Scolastici e forniture

- Abbigliamento per un’occasione speciale

- Vacanza

- Casa rimodella

È possibile creare un fondo di ammortamento per qualsiasi obiettivo finanziario, di un sogno, spese che hai!

Fondo affondamento vs. Conto di risparmio

Un fondo di affondamento è di solito più specifico di un conto di risparmio in quanto si sa esattamente quanto si metterà in e quando lo userete.

![]()

Pronto per iniziare a risparmiare? Inizia con una prova gratuita di Ramsey + oggi.

Tutto si riduce ad essere intenzionale. Se stai risparmiando per una nuova auto, le vacanze del prossimo anno, i tuoi regali di anniversario, le parentesi graffe di tuo figlio e i tuoi regali di Natale tutti nello stesso conto di risparmio, è probabile che, prima o poi, le linee inizieranno a sfocare. Quindi, invece di raggruppare tutto nel tuo conto di risparmio, sii deliberato e specifico avendo più fondi di affondamento.

Fondo di affondamento contro fondo di emergenza

Un fondo di affondamento è anche diverso da un fondo di emergenza. Molto diverso. Un fondo di emergenza è denaro messo da parte per l’ignoto.

Con un fondo di emergenza completamente finanziato, si dovrebbe avere 3-6 mesi di spese salvate per qualsiasi e tutte le possibili emergenze. Quando il condizionatore d’aria brucia e si deve sostituirlo, il fondo di emergenza interverrà, e non sarà nemmeno sentire come un’emergenza—solo un inconveniente. Perché? Perché è la rete di sicurezza tra te e la vita. Non hai modo di sapere se queste cose stanno arrivando o quando accadranno, ma sai che la vita accade, quindi hai i soldi messi da parte e pronti.

Con un fondo di affondamento, d’altra parte, sai esattamente a cosa servono quei soldi e sai quando li userai.

Il fondo di affondamento è per il noto. Il fondo di emergenza è per l’ignoto.

Benefici dei fondi di affondamento

Non importa quali siano le tue tendenze di denaro—spender o un risparmiatore, nerd o spirito libero, esperienze o cose—tutti possono beneficiare di un fondo di affondamento.

Vuoi portare la tua famiglia di quattro persone in spiaggia per una settimana? Ecco 1.500 dollari. Hai bisogno di un nuovo tetto? Sono 6.000 dollari. Poi ci sono i regali di Natale, o un acconto per la tua casa, o quello scooter di dimensioni adulte che tuo marito deve solo avere. (Solo mio marito? Oh, ok. Cool.)

Spendere soldi può essere divertente o non divertente affatto. Ma alla fine della giornata, non importa quello che stai spendendo i vostri soldi su, tutto viene dallo stesso posto. E ogni colpo della vostra carta di debito può lasciare voi e il vostro conto in banca sensazione sconfitto.

Tutto ciò cambia quando aggiungi fondi sinking alla tua routine di budgeting.

Con un fondo di affondamento, è possibile:

- Salva per qualsiasi cosa e tutto sotto il sole. Ottenere come specifico come ti piace per assicurarsi di coprire ogni esigenza e desidera sulla vostra lista.

- Piano per grande, divertimento stravagante. Questo rende il mio cuore spender così felice. Aggiorna la tua cucina, fai il viaggio dei tuoi sogni, investi nei tuoi hobby o dai generosamente. Fai spazio al divertimento dicendo ai tuoi soldi cosa fare, mese dopo mese.

- Perdere qualsiasi colpa associata a grandi acquisti. Decidi in anticipo (con il tuo coniuge, se ne hai uno) per cosa stai risparmiando e quanti soldi vorresti mettere da parte. Quando arriva il momento di spendere, puoi farlo senza preoccupazioni o rimpianti.

- Preparati per quelle inevitabili spese. Non sappiamo esattamente quando, cosa o come le cose andranno a pezzi, ma possiamo scommettere che lo faranno. Risparmio nel tempo per le spese impreviste (come nuovi pneumatici per l’auto e le riparazioni per la casa) renderà quegli acquisti meno stressante.

Salvare strategicamente significa che gli acquisti divertenti saranno effettivamente divertenti e le spese frustranti non saranno un grosso problema.

Come creare un fondo di affondamento

Ora che sai cos’è un fondo di affondamento, come funzionano e perché ti aiuteranno, ecco come crearne uno in quattro semplici passaggi.

Passaggio 1: Decidi per cosa stai risparmiando.

Facciamo finta che stai iniziando un fondo di affondamento per Natale. Si vuole mettere un po ‘ da parte nel corso del tempo in modo che la stagione delle vacanze non sgattaiolare su di voi e ti fanno rotto.

Passo 2: Decidere dove si sta andando a memorizzare il fondo di affondamento.

Se si desidera aprire un altro conto di risparmio per un fondo di affondamento, assicurarsi che l’account non abbia un saldo minimo da mantenere (come un mercato monetario). Non si desidera canoni mensili a chip via al vostro equilibrio.

Se si utilizza il nostro strumento di budgeting gratuito, EveryDollar, non è necessario un conto di risparmio separato a tutti. EveryDollar designerà quei soldi per voi nel vostro budget in modo da sapere sempre esattamente quanto è in quel fondo. (Maggiori informazioni su questo nel passaggio 4.)

Passo 3: Decidere quanto è necessario salvare.

Per determinare quanto risparmi, prendi l’importo totale da spendere e dividilo per il numero di mesi o settimane che hai lasciato fino a quando non devi effettuare l’acquisto.

Se vuoi spendere Christmas 1.000 a Natale ed è settembre, hai solo circa tre mesi per risparmiare. Il che significa che vedrai bisogno di una voce nel tuo budget che ti ricorda di mettere da parte circa $330 ogni mese fino a dicembre.

Passo 4: Impostare il fondo di affondamento nel bilancio.

Un fondo di affondamento funziona solo se è nel bilancio.

Quindi, se si budget in Excel, in un app, o con una matita e carta, mettere il fondo affondamento voce nel bilancio!

Ecco esattamente come creare un fondo di affondamento nella mia app di budgeting preferita, EveryDollar:

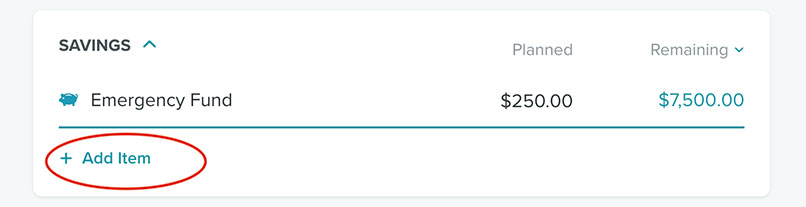

Sul tuo computer desktop, fai clic su Aggiungi elemento nella categoria budget di tua scelta. (Ho scelto il risparmio.)

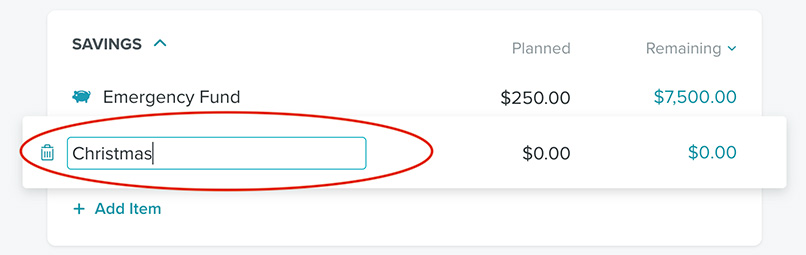

Poi, nome che voce di bilancio Natale.

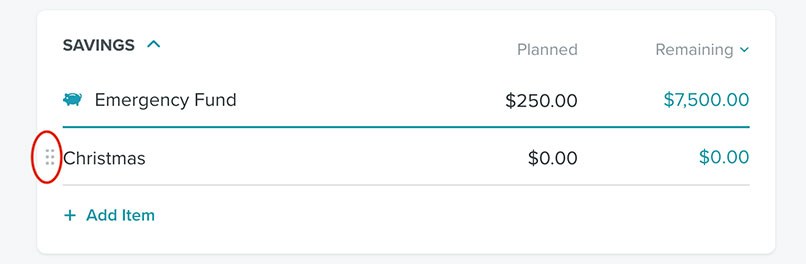

Quindi, fare clic sui puntini accanto a Natale.

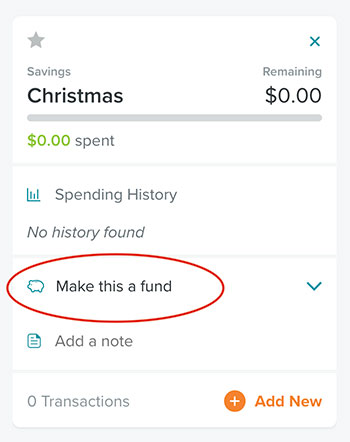

Si apre l’opzione a destra per trasformare questa linea di bilancio in un fondo facendo clic su Make This a Fund.

Ecco qua! Hai un fondo che affonda. Ora è possibile inserire il saldo di quanto hai già salvato, l’importo che si prevede di salvare ogni mese, e il vostro obiettivo a lungo termine. EveryDollar tiene traccia di quanto si sta salvando e quanto più è necessario salvare per raggiungere il vostro obiettivo in tempo. Tutto quello che devi fare è trasferire l’importo mensile sul tuo conto di risparmio.

Quanti fondi di affondamento dovrei avere?

Ora che hai visto la bellezza dei fondi che affondano, potresti voler assegnare un fondo che affonda a tutto. Se sei fuori del debito e avere il vostro fondo di emergenza completamente finanziato in atto, che è grande! Ma se sei ancora in piccoli passi 1-3, quelle dovrebbero essere le tue priorità.

L’altra cosa da considerare è che se hai un milione di fondi che affondano in corso in una sola volta, non vedrai molti progressi in nessuno di essi.

Ecco un esempio di contribuire a $600 per mese a sei diversi affondamento fondi:

- $100 per le vacanze

- $300 per un nuovo-per-auto a

- $50 per un cortile makeover

- $50 per le spese mediche

- $50 per le riparazioni auto

- $50 per la casa riparazioni

Alla fine di un anno, il fondo di ammortamento totali sarebbe:

- $1,200 per le vacanze

- 3.600 dollari per un nuovo-per-auto a

- $600 per un cortile makeover

- $600 per le spese mediche

- $600 per le riparazioni auto

- $600 per la casa riparazioni

va Bene, ora immaginate che voi avete deciso che è tempo di sostituire la tua auto. Hai due scelte: puoi cercare un trasporto affidabile per $3.600, oppure puoi fare 6 600 in riparazioni alla tua auto attuale e continuare a risparmiare fino a quando il tuo fondo di affondamento dell’auto non cresce ancora.

Ma ecco la terza opzione segreta: Se si salta il rifacimento cortile e la vacanza di quest’anno, avrete già $5.400 per l’auto. Quindi, non sopraffarti con troppe categorie di fondi di affondamento quando c’è qualcosa di cui hai veramente bisogno.

Non lasciare che un grande acquisto ti affondi

Vedi che differenza può fare un piccolo risparmio strategico? La cosa più grande di cui avrai bisogno è la pazienza.

Viviamo in una cultura in cui compriamo ora. Portiamo un oggetto a casa oggi. Amazon ha fatto qualcosa di più lungo di spedizione di due giorni sembrare un crimine.

Ma se hai pazienza e un piano, sai cosa non avrai? Preoccupare. Risparmio in anticipo previene lo stress, in modo da iniziare il proprio fondo affondamento oggi.

Per ulteriori informazioni, consulta la nostra guida passo-passo per creare un fondo di affondamento in EveryDollar, all’interno di Ramsey+ (completo di immagini!).

Risparmiare denaro non è mai stato così divertente!

Prova la nostra applicazione GRATUITA budgeting, EveryDollar, per creare il fondo sinking oggi. Potrai colpire il tuo obiettivo più velocemente di quanto si pensi!

Inizia

Leave a Reply