Come leggere il bilancio di una banca

Un bilancio bancario è un modo fondamentale per trarre conclusioni riguardanti l’attività di una banca e le risorse utilizzate per finanziare i prestiti. Il volume di attività di una banca è incluso nel suo bilancio sia per le attività (prestiti) che per le passività (depositi della clientela o altri strumenti finanziari).

I tre elementi cruciali di tutte le analisi finanziarie includono:

- Liquidità: capacità di soddisfare gli obblighi dei fondi liquidi.

- Solvibilità: qualità del credito e adeguatezza delle risorse proprie della banca (indebitamento).

- Redditività: capacità di generare reddito / profitto dal capitale allocato.

Questi elementi hanno alcune peculiarità quando applicati a un istituto finanziario data l’unicità del business bancario.

La liquidità viene solitamente misurata come capacità di un’azienda di pagare i debiti non appena scaduti, ma ciò non ha senso per un istituto di credito in quanto l’attività bancaria è illiquida per definizione (passività in scadenza e attività a lungo termine).

BILANCIO

Che COS’è il BILANCIO di una banca?

Una banca non è come qualsiasi altra azienda. La sua attività principale consiste nell’utilizzare denaro dei risparmiatori per prestare a coloro che richiedono credito. Ciò significa che il bilancio di una banca è in qualche modo diverso da una società che non è un istituto finanziario. Per essere sicuri che hai capito bene, abbiamo riassunto le principali caratteristiche del bilancio di una banca di seguito.

Le caratteristiche particolari delle attività e passività bancarie, in gran parte strumenti finanziari, e il grande impatto del default alterano l’approccio tradizionale alla solvibilità. Il regolatore fissa i coefficienti di solvibilità principalmente sulla base della qualità dei fondi propri della banca e anche sulla leva finanziaria in misura minore.

La redditività in un ente creditizio è direttamente correlata al” tempo “e al” rischio”, fattori che influenzano in modo significativo la liquidità e la solvibilità. Il trade-off rischio-rendimento è fondamentale nel settore bancario.

Le informazioni contenute nel bilancio di un ente creditizio consentono di analizzare la sua struttura di investimento e finanziamento, sia in valori assoluti che percentuali. Ciò ci consente di confrontare diverse voci rilevanti per le attività (portafoglio di trading, prestiti, ecc.) con il totale delle attività; voci selezionate tra le passività (depositi, titoli emessi, prestiti interbancari ricevuti) e la loro evoluzione nel tempo o in confronto con un’altra istituzione o settore media.

Tuttavia, a differenza delle società non finanziarie, l’utilizzo di tecniche di analisi contabile tradizionali per un bilancio bancario ha il limite di non essere in grado di calcolare i rapporti utilizzati dal regolatore per monitorare la solvibilità, la leva finanziaria, l’indebitamento di una banca, ecc. dall’esterno della banca utilizzando le informazioni contenute nei conti annuali. Il nominatore e il denominatore di questi rapporti includono rettifiche sulle voci del bilancio che possono essere effettuate solo con informazioni interne.

L’attività di una banca è nel suo bilancio

CONTI ANNUALI

Cinque chiavi per capire Conto economico BBVA

BBVA ha annunciato oggi i suoi utili per il quarto trimestre del 2015 e ha anche fatto il punto sul suo bilancio annuale. In 2015, la banca ha mostrato la sua “enorme capacità di generare guadagni in un ambiente complesso, mentre avanzava in modo decisivo nella sua trasformazione”, ha dichiarato il presidente esecutivo di BBVA Francisco González. Queste sono le chiavi 5 che devi sapere per capire le prestazioni di BBVA nell’ultimo anno:

In una società non finanziaria, la vendita di merci, la fatturazione per la fornitura di servizi o gli acquisti effettuati rappresentano il volume di attività nell’anno coperto dal conto economico. L’attività di una banca, d’altra parte, è inclusa nel suo bilancio come variazione del volume dei prestiti, delle attività e confrontandola con la variazione dei depositi della clientela o di altri strumenti di finanziamento sul lato delle passività. Nelle banche al dettaglio, queste due voci rappresentano la stragrande maggioranza delle loro attività totali e della somma di capitale e passività

Analizzando un bilancio, si possono trarre conclusioni riguardanti l’aumento o la diminuzione dell’attività di una banca e le risorse impiegate per finanziare i prestiti.

Il conto economico mostra il margine finanziario o il margine di interesse netto. Questo margine è il derivato dell’attività derivante dall’utilizzo di fondi da unità di spesa che sono in grado di finanziare per concedere prestiti a chi ha bisogno di finanziamenti. Il suo valore è equivalente alla differenza tra i prodotti e i costi finanziari, e la strategia delle istituzioni è quella di ottenere il costo più basso per il denaro altrui e il reddito più alto dai fondi prestati a terzi.

La somma del margine di interesse netto più le commissioni per i servizi forniti è chiamata core revenue. La differenza fondamentale tra i proventi dell’attività bancaria e quelli derivanti dalla prestazione di servizi alla clientela è che questi ultimi non incidono direttamente sul patrimonio netto dell’istituto, in quanto sono effettuati da altri, mentre la banca assume rischi (per il suo capitale e per il capitale altrui) per l’intermediazione finanziaria. Alcuni autori ritengono opportuno introdurre nel margine di interesse netto accantonamenti per perdite su crediti, in quanto accantonamenti per crediti deteriorati o discutibili significano minori rendimenti da prestiti.

Resta da vedere come gli enormi cambiamenti in atto nel settore bancario, e quelli che devono ancora venire, influenzeranno l’importanza di queste due voci sul bilancio (prestiti e depositi dei clienti).

OBBLIGAZIONI

Obbligazioni e prestiti: due diversi modelli di finanziamento

Obbligazioni e prestiti sono strumenti di finanziamento utilizzati in un momento o nell’altro dalle imprese nel corso della loro esistenza. Questi sono due prodotti di credito concettualmente diversi che a volte sono confusi. È importante distinguere tra entrambi i mezzi di finanziamento e comprenderne le caratteristiche per conoscere la loro vera essenza.

Il 13 settembre 2016, alla presentazione dello studio della Financial Studies Foundation (FEF) “Banks’ changing business model”, Ana Rubio González di BBVA Research ha affermato che il credito non sarà più il motore del reddito delle banche, il che significa che le istituzioni “non dovrebbero più essere così focalizzate sulla crescita e l’espansione dei loro bilanci, ma sulla fornitura di servizi che utilizzano poco capitale – più le istituzioni hanno fatto.”

E chi assumerà il ruolo di intermediazione tra risparmio e investimento produttivo? E ‘ ormai una realtà che le più grandi imprese europee stanno sostituendo il finanziamento tradizionale da prestiti bancari con l’emissione di titoli di debito nei mercati dei capitali.

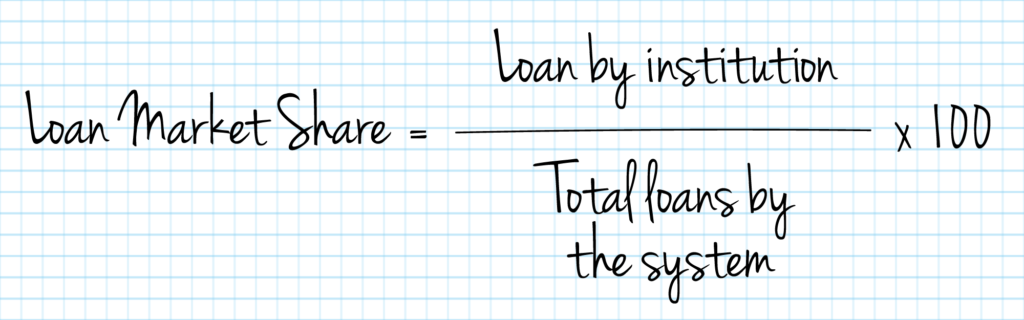

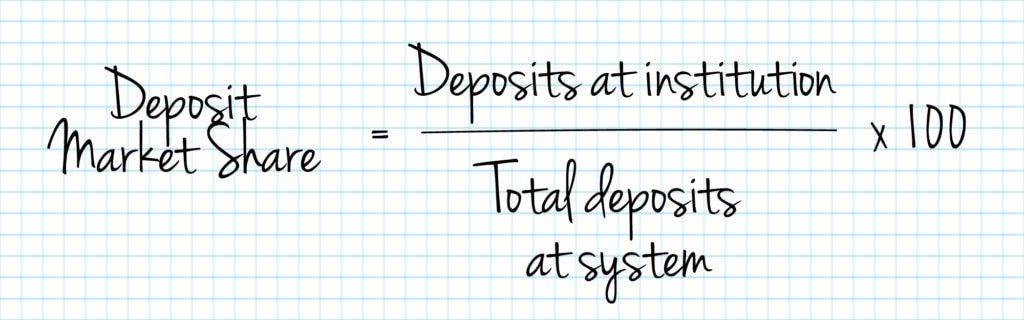

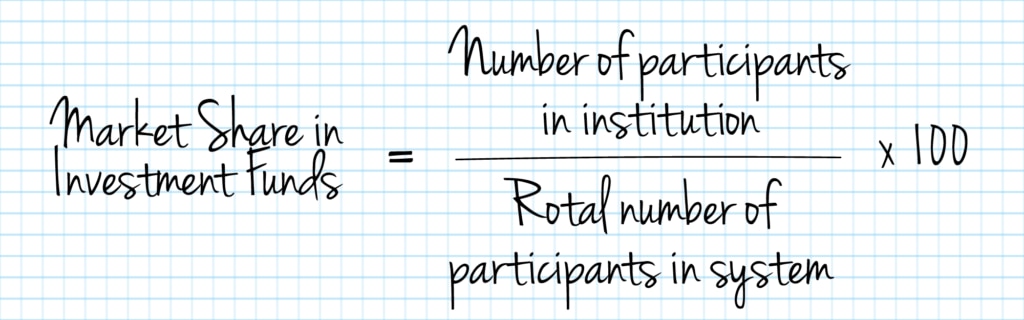

Market share

Analizziamo la quota di mercato controllata dall’istituto analizzato, così come il suo sviluppo nel tempo, il grado di concentrazione relativa nel settore e le eventuali posizioni dominanti.

di Default

Il concetto di “default” si riferisce al mancato rispetto di interesse e di capitale obblighi di pagamento corrispondente al loro prestiti o crediti.

Il rapporto di prestito non-performance indica quale percentuale di prestiti che sono a rischio di fallimento. Il confronto degli accantonamenti per insolvenza con l’importo totale dei prestiti concessi dà un’idea della possibile copertura di eventuali imprevisti futuri.

Alcuni dei più utilizzati indici per misurare l’inadempimento sono:

- crediti in sofferenza / crediti a clientela

- sofferenze / impieghi (crediti verso clientela + collaterals)

- Accantonamenti / totale attività medie

BANCARIO

stabilità Finanziaria 10 anni dopo la crisi

Dieci anni dopo la crisi si è rotto, ha la stabilità finanziaria è migliorata? Secondo Ricardo Gómez Barredo, responsabile della contabilità & Supervisori di BBVA, “chiaramente, abbiamo fatto molta strada”, ma aggiunge”la regolamentazione dovrà continuare ad adattarsi alle nuove richieste per garantire condizioni di parità per tutti”.

In particolare, il rapporto: (Portafoglio NPL / Totale attivo) è particolarmente rilevante negli enti in difficoltà e, quando supera determinati livelli, viene solitamente considerato come indice di insolvenza di un ente.

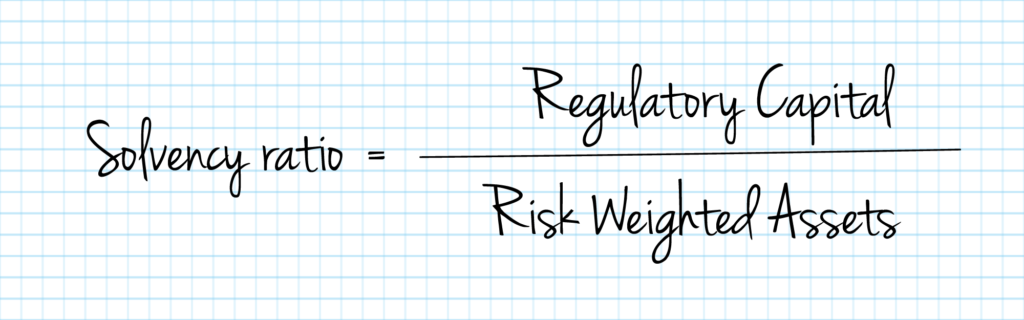

La solvibilità di un ente creditizio dipende dall’esistenza di una riserva di risorse proprie sufficiente ad assorbire le perdite e a garantire i rischi assunti nelle sue operazioni di prestito. Pertanto, il coefficiente di solvibilità – o coefficiente di capitale – consente di confrontare le risorse di un ente, che sono regolamentate e definite in regolamenti efficaci, e le sue attività ponderate per il rischio.

Minore è la percentuale delle risorse proprie rispetto al totale dello stato patrimoniale, maggiore è la leva finanziaria dell’ente e minore è il livello di protezione dell’ente contro le inadempienze nei prestiti indicati sul lato attivo.

Il capitale regolamentare è stabilito a diversi livelli: capitale primario di classe 1 o CET 1, Capitale di CLASSE 1, Capitale di CLASSE 2 e somma del capitale di CLASSE 1 e del capitale di CLASSE 2, detti capitale di base o capitale di base.

I nuovi regolamenti derivanti da Basilea III impongono agli enti di aumentare sia il volume che la qualità delle loro riserve di capitale, aumentare le detrazioni di capitale e rivedere i requisiti associati a determinate attività. A differenza del quadro precedente, i requisiti patrimoniali minimi sono integrati da requisiti di riserva di capitale nonché da requisiti relativi alla liquidità e alla leva finanziaria.

A questo proposito, stabilisce che gli enti creditizi devono mantenere in ogni momento, sia a livello individuale che consolidato, un coefficiente patrimoniale totale pari all ‘ 8% delle proprie attività ponderate per il rischio (requisito del pilastro 1). Almeno il 6% del coefficiente patrimoniale totale dovrà essere costituito dal capitale di classe 1, di cui il 4,5% dovrà essere comunque costituito dal capitale primario di classe 1. Il restante 2% può essere completato con strumenti di capitale di classe 2.

Indipendentemente dall’applicazione del requisito del pilastro 1, secondo la CRD IV, le autorità competenti potrebbero imporre agli enti creditizi di mantenere il patrimonio netto in eccesso rispetto ai requisiti del pilastro 1 per coprire rischi aggiuntivi diversi da quelli già coperti dal requisito del pilastro 1 (questo potere dell’autorità competente è comunemente noto come Pilastro 2).

Inoltre, dal 1 ° gennaio 2016, in conformità alla CRD IV, gli enti creditizi sono tenuti a soddisfare in ogni momento il requisito combinato di riserve di capitale, che deve essere soddisfatto con CET1 in aggiunta al capitale assegnato per soddisfare i requisiti del pilastro 1 e del pilastro 2.

Il requisito patrimoniale combinato è costituito da:

- A capital conservation buffer

- A specific countercyclical capital buffer

- A buffer for global systemically important banks (G-SIB buffer)

- Abuffer for other systemically important banks (the “D-SIB buffer”)

- Asystemic risk buffer.

La combinazione di:

- buffer di conservazione del Capitale;

- specifiche buffer anticiclico; e

- il più alto tra

- il rischio sistemico buffer;

- G-SIB buffer; e

- la riserva D-SIB, (in ogni caso, a seconda dei casi, applicabile a ciascuna istituzione),

comprendono il requisito combinato della riserva di capitale di un ente.

Impostazioni dei cookie

Utilizziamo i cookie nostri e di terze parti per analizzare e misurare come viene utilizzato il nostro sito Web, offrire migliori livelli di funzionalità e personalizzazione e fornire annunci mirati in base alle tue preferenze e al tuo profilo costruito in base alle tue abitudini di navigazione. Puoi trovare ulteriori informazioni sulla nostra Politica sui cookie qui. Facendo clic sul pulsante “Accetta” ci autorizzi a salvare tutti i cookie sul tuo dispositivo.

Leave a Reply