Preferito Assicurazione di Alluvione Politica (PRP) Dovrebbe Essere Proprietari di abitazione 1 ° Preferenza

Preferito Assicurazione di Alluvione Politica (PRP) Dovrebbe Essere Proprietari di abitazione 1 ° Preferenza

Ci sono continui richiami in onda sul telegiornale della sera, l’importanza di assicurazione di alluvione; e, come ci viene continuamente ricordato di Madre Natura’ di alimentazione, apprensioni sembra uneased nel corso di proteggere le nostre case dalla devastazione. Come potremmo dimenticare le ramificazioni ossessionanti dal Biggert Waters Act del 2012? E proprio quando pensavi che la tua casa fosse al sicuro non solo dall’aumento dell’acqua di inondazione, ma anche dall’aumento dei premi di inondazione, i floridians costieri si trovano a un incrocio per i piani di assicurazione contro le inondazioni a causa della rimappatura delle zone di inondazione da parte della FEMA.

Sebbene lo spavento di BW12 sembrasse scomparire dalla prima linea della politica locale, le recenti inondazioni hanno tutt’altro che diluito il concetto. Sembra che il panico nazionale si sia placato, ma anche i sussidi federali sono destinati a diminuire. Per molti residenti costieri, questo significherà un grande picco nei loro tassi di assicurazione. La rimappatura delle zone alluvionali in tutta la Florida viene facilitata nel tentativo di portare una valutazione accurata dell’elevazione e rimuovere il sussidio governativo dalle regioni basse. Prima di dirigerci verso le colline, dobbiamo riconoscere che la preclusione non è esattamente incombente come un raincloud pomeridiano nello stato del sole. Il concetto di rimappatura è stato progettato per migliorare il nostro programma di assicurazione contro le inondazioni e mantenere i residenti assicurati correttamente evitando lo shock adesivo di una grande fattura pagabile in 30 giorni. Il più grande vantaggio, che è attualmente disponibile per coloro che non si trovano in una zona di inondazione obbligatoria prima della rimappatura, è la capacità di mantenere l’attuale prezzo preferito.

Sebbene lo spavento di BW12 sembrasse scomparire dalla prima linea della politica locale, le recenti inondazioni hanno tutt’altro che diluito il concetto. Sembra che il panico nazionale si sia placato, ma anche i sussidi federali sono destinati a diminuire. Per molti residenti costieri, questo significherà un grande picco nei loro tassi di assicurazione. La rimappatura delle zone alluvionali in tutta la Florida viene facilitata nel tentativo di portare una valutazione accurata dell’elevazione e rimuovere il sussidio governativo dalle regioni basse. Prima di dirigerci verso le colline, dobbiamo riconoscere che la preclusione non è esattamente incombente come un raincloud pomeridiano nello stato del sole. Il concetto di rimappatura è stato progettato per migliorare il nostro programma di assicurazione contro le inondazioni e mantenere i residenti assicurati correttamente evitando lo shock adesivo di una grande fattura pagabile in 30 giorni. Il più grande vantaggio, che è attualmente disponibile per coloro che non si trovano in una zona di inondazione obbligatoria prima della rimappatura, è la capacità di mantenere l’attuale prezzo preferito.

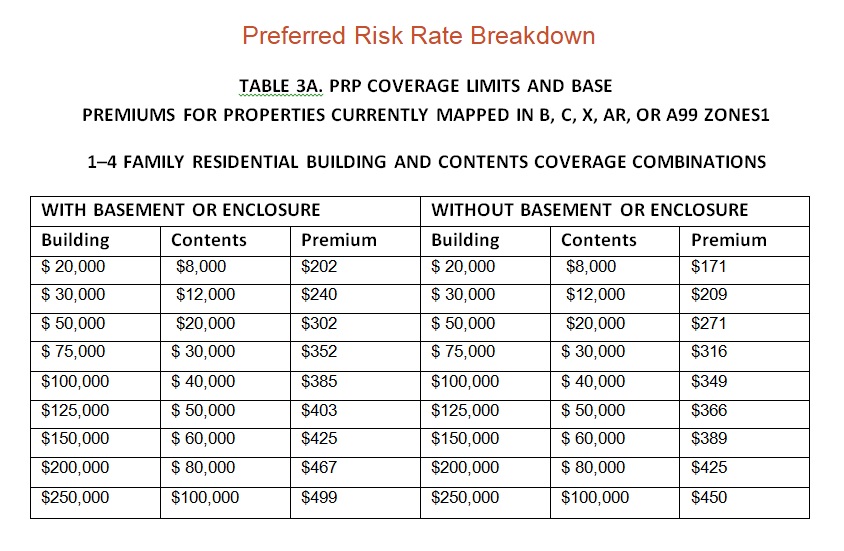

La politica di rischio preferito (PRP) è una polizza di assicurazione contro le inondazioni standard a basso costo (SFIP), ed è disponibile per le proprietà situate nelle zone B, C e X nelle comunità di programmi regolari che soddisfano i requisiti di idoneità in base alla cronologia delle perdite di inondazione della proprietà. Ad esempio, il premio di rischio preferito per coverage 50.000 di copertura dell’edificio e coverage 20.000 di copertura dei contenuti su una residenza unifamiliare senza seminterrato è stimato a $302. Questo è un significativo livello di risparmio rispetto al costo di una polizza assicurativa di inondazione standard. È importante ricordare che anche se le case in B, C e X zone si qualificano per le politiche di rischio preferito, essi non sono generalmente tenuti ad acquistare l’assicurazione di inondazione dai loro istituti di credito ipotecario. Allora perché allora dovremmo raccomandare di farlo? Il motivo per cui è importante implementare la copertura anche se la tua casa si trova in una zona a rischio preferita è una combinazione di prezzo potenziale e protezione.

La politica di rischio preferito (PRP) è una polizza di assicurazione contro le inondazioni standard a basso costo (SFIP), ed è disponibile per le proprietà situate nelle zone B, C e X nelle comunità di programmi regolari che soddisfano i requisiti di idoneità in base alla cronologia delle perdite di inondazione della proprietà. Ad esempio, il premio di rischio preferito per coverage 50.000 di copertura dell’edificio e coverage 20.000 di copertura dei contenuti su una residenza unifamiliare senza seminterrato è stimato a $302. Questo è un significativo livello di risparmio rispetto al costo di una polizza assicurativa di inondazione standard. È importante ricordare che anche se le case in B, C e X zone si qualificano per le politiche di rischio preferito, essi non sono generalmente tenuti ad acquistare l’assicurazione di inondazione dai loro istituti di credito ipotecario. Allora perché allora dovremmo raccomandare di farlo? Il motivo per cui è importante implementare la copertura anche se la tua casa si trova in una zona a rischio preferita è una combinazione di prezzo potenziale e protezione.

La FEMA sta attualmente rimappando le zone alluvionali e scoprendo che molte aree precedentemente ritenute al di fuori delle zone alluvionali obbligatorie sono ora considerate ad alto rischio. Questo porta cattive notizie per i proprietari di abitazione in queste zone di inondazione di recente pronunciato, come istituti di credito sarà quindi richiedere l’assicurazione di inondazione. Promuovere la preoccupazione è il National Flood Insurance Program (NFIP) requisiti di un periodo di attesa di 30 giorni e il pagamento in pieno su tutte le nuove politiche. Fondamentalmente, si potrebbe rimanere bloccati con una grande fattura forfettaria dovuta in 30 giorni. Tuttavia, se si mantiene una politica di rischio preferito al momento della rimappatura si ha diritto a mantenere quel prezzo premium con solo aumenti marginali ogni anno, al contrario di istantaneamente a causa di migliaia di dollari. Questo è anche molto utile se si sta vendendo la vostra casa, come queste tariffe trasferiranno al compratore casa e può essere un punto di vendita e un vantaggio rispetto ad altre case nella zona che avrà molto più elevati premi assicurativi annuali.

La protezione è la ragione più importante per coprire la tua casa con una politica di rischio preferita. Anche se non è richiesto dalla maggior parte dei finanziatori, offre una copertura significativa per un costo minimo. Anche se si può sentire che siete a basso rischio di inondazioni, è importante sapere che anche le aree che non sono inclini alle inondazioni ancora possono essere colpiti da disastri. In effetti, i residenti nelle zone a rischio da basso a moderato hanno presentato circa il 25% di tutte le richieste del programma nazionale di assicurazione contro le inondazioni. Quindi stai ancora beneficiando di un livello di protezione anche se il processo di rimappatura non cambia la tua casa in una zona ad alto rischio. Per il costo minimo della copertura e la potenziale protezione dei prezzi, consigliamo vivamente a tutti in una zona di politica di inondazione preferita (PRP) di portare l’assicurazione contro le inondazioni!È un piccolo prezzo per la pace della mente!

![]()

Moore Resources è un’agenzia di assicurazioni indipendente situata a St. Petersburg, FL e offrendo assicurazione proprietari di abitazione, Assicurazione auto, assicurazione personale e assicurazione aziendale. La nostra portata si estende oltre la zona di Tampa Bay per l’intero stato della Florida. Moore Risorse a livello regionale è stata dedicata a servire i residenti locali di Pinellas, Hillsborough, Polk, Pasco, Lamantino e Sarasota contee; tra cui St. Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Tempio Terrazza, Tierra Verde, Città n Paese, e le Spiagge della Costa del Golfo.

Si ricorda che lo scopo di questo blog è quello di presentare solo informazioni generali. Non interpreta politiche o copertura specifiche. Al fine di ottenere informazioni dettagliate riguardanti la vostra assicurazione, contattare un agente di assicurazione autorizzato.

Leave a Reply