破産を理解

あなたはカナダで破産を宣言する必要があるときに何が起こ

カナダで破産を宣言する理由は世帯によって異なります。 仕事の損失、離婚、パンデミックからの経済的な放射性降下物、および単に予算に続かないことは破産にすべて導くことができる。 悪いことは良い人に起こり、過去二年間の出来事は確かに挑戦してきました。

2020年には破産申請が急激に減少したが、昨年は33,000件近くの破産があった。 ブルームバーグ-ニュースによると、2021年の申請が徐々により高いレベルに戻っているため、この数はCOVIDの後に再び上昇すると予想しています。

このガイドは、カナダで破産がどのように機能するか、ファイルするときに期待できること、およびファイルが完了するとどうなるかを理解するのに このガイドでは、私たちは個人破産に焦点を当てますが、中小企業や企業のための倒産の他のタイプがあります。

破産とは何ですか?

破産は、あなたが支払不能と宣言された法的プロセスであり、あなたの資産が価値がある以上のものを借りていることを意味します。 このプロセスは、認可された破産管財人(LIT)によって監督されます。 彼らはあなたが住んでいる州や領土で免除の対象とならないあなたが持っているすべての資産の販売を監督します。 これらの販売の収入は、あなたの債権者を返済するために使用され、その後、あなたの破産に含まれる債務の残りの残高が排出されます。

破産を申請する方法

ステップ1:ライセンス破産管財人に連絡する(LIT)

政府は、お住まいの地域でライセンス破産管財人を見つけるための有用なツールを提供しています。 あなたはそれらについての肯定的または否定的なレビューがあるかどうかを確認するためにいずれかを選択する前に、オンライ Yelp、Googleなどのサイトでレビューを見つけることができます。

ステップ2:あなたの書類を収集

あなたのライセンス破産管財人と会うとき、彼らはあなたが破産しているかどうかを判断するためにあなたと それを念頭に置いて、あなたは税のフォームを含む個人的な文書のコピーを必要とし、スタブ、収入、費用の証明を支払います。 彼らはあなたの財政状況、雇用、および資産に応じて、より多くを必要とする場合があります。

ステップ3:受託者と会う

これは、パンデミック中に受託者のオフィスまたはオンラインで発生します。 受託者はあなたに利用可能なすべてのオプションを説明します。 彼または彼女はあなたの収入、あなたの資産、あなたが借りているどのくらい、そしてあなたの費用が何であるかについて尋ねます。

また、どのように開始するか、コストは何か、支払いを行う時期、免除の対象となる資産は何か、その他の質問も含めて質問する必要があります。

会議の終わりに、あなたが前進することを決定した場合、管財人は破産申請書と必要なすべての書類を破産カナダ監督官事務所に提出します。

それが提出されると、受託者はあなたの破産のための法的義務を監督し始めます。 あなたは支払いを停止し、賃金差し押さえを含むあなたに対する法的措置は終了します。 債権者の会合が要求されなければ、ステップ5にスキップする。

ステップ4:債権者と会う(おそらく)

場合によっては、債権者との会合に出席する必要があるかもしれません。 これは債権者があなたのファイリングに反対すれば起こる。 あなたの債権者の25%(ドルベース)の最小値は、この会議を求める場合にのみ発生します。 場所は通常、あなたの受託者のオフィスになります。 会議の前に、あなたは破産が起こった理由だけでなく、あなたの資産と負債の上に行く記入予備報告書を持っている必要があります。 また、あなたが持っているか、に関与している可能性があり、任意のビジネスや個人的な取引の詳細が含まれます。 あなたの受託者は、プロセスが公正であることを確認するために存在します。 あなたが望むなら、あなたは弁護士を得ることができますが、それは必須ではありません。

大多数の債権者(ドルベース)が同意すれば、破産が進行します。

ステップ5: あなたの責任の世話をする

あなたが正式に破産を申請したら、あなたはしなければなりません:

- 二つのカウンセリングセッションに出席

- あなたの収入と支出に関する定期的なレポートを提出

- あなたのLITファイル資産の持分、余剰所得、管理手数料、税金

九ヶ月後、これがあなたの最初の破産であり、余剰収入がないと仮定すると、あなたは放電の対象となります。 これは、もはやあなたの破産に記載されている債権者に何も借りていないことを意味します。

破産時の昇給を受け入れる上での注意:破産時には、収入と支出に関する報告書を提出する必要があります。 昇給を受け入れることはあなたが余剰所得の支払いをしなければならないかもしれないことを意味するであろうあなたの世帯のための現在の これは理想的ではないかもしれませんが、新しい資金のいくつかがあなたの債権者を支払うために行くかもしれないにもかかわらず、賃金の増加 あなたの新しい付加的な収入の50%だけ債権者への支払の方に行くことができる。 残りの50%は、所得およびその他の税金にもかかわらず、あなたのものです。 あなたは貯蓄や投資のためにそれを維持したいと思うでしょう。

破産放電の種類

- 絶対放電–破産者は、もはや破産フォームで提出された債務のいずれかを負っていません

- 条件放電–破産者は、定義された それが終わると、彼らは絶対的な放電を与えることができます。

- 排出停止–破産している人は、絶対排出日に遅延が発生します。

- 解雇を拒否–破産している人は裁判所の訴訟のために解雇を受けません。

破産における余剰所得の理解

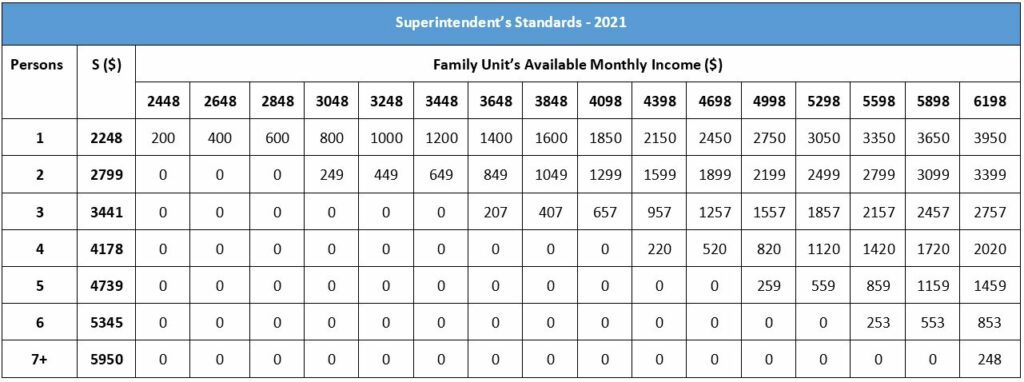

余剰所得は、カナダ政府が個人または家族が生きる必要があると主張する金額を超える収入です。 カナダ破産監督庁(OSB)によると、2021年の現在の所得基準は次のとおりです。:

- $2,248 単身世帯の

- $2,799二人の家庭

- $3,441間帯

- $4,178四人家庭

- $4,739のための五人家庭

- $5,345のための六人家庭

- $5,950のための七人以上の世帯

かしているのでしょうかを判定剰余金利益を行います。

この基準は、500,000人以上の都市部に基づく(LICO)低所得カットオフに基づいています。 あなたのサイズの家族のために指定された量の上に何かを作る場合は、破産時に追加の金額を支払う必要があります。

現在の基準では、家族単位または一人に必要な最低月額を設定しています。 それはあなたの世帯の余剰を決定するためにあなたの世帯が獲得した金額から差し引かれます。 彼らが余剰を決定すると、元の給与は追加の給与で除算されます。 その後、割合は家族の状況の調整を与えるために余剰に行きます。 最後に、調整された剰余金は、あなたの余剰所得のために支払わなければならない金額である50%を乗じられます。

個人が昇給、減給、売上高、一括払い、その他の財務上の変更がある場合、ペイオフを調整することができます。 変更はまた、ペイオフ期間を延長することができます。

以下は、世帯の規模と毎月の収入に基づいて、所得基準とどのくらいの余剰所得を支払うことが期待できるかを示すチャートです。 あなたは、”余剰所得”を定義する英語とフランス語のPDFだけでなく、ペイオフ金額を決定するために使用される方法で、より詳細な外観をダウンロードす あなたのライセンス破産管財人はまた、より詳細にこれを説明することができます。

– 2021

よくある質問

カナダで破産を申請するには、法的市民、永住者、または国外に住んでいるがここで財産を所有している人でなければなりません。 あなたは$1,000以上を借りている必要があります。 また、あなたが時間通りに支払いを行うことができず、あなたの資産が価値があるよりも多くを借りていることを意味し、”支払不能”である必要があ

破産申請にかかる時間は、カナダで破産を申請した回数と、余剰所得の支払いを行う必要があるかどうかによって異なります。

最初に破産したときは、わずか九ヶ月で退院を受けることができます。 これは、あなたの収入に応じて変更される場合があります。 あなたは余剰所得の支払いを行うために必要とされる場合は、最初の破産のための時間は21ヶ月に延長されます。

もう一度破産を宣言する必要がある場合は、はるかに時間がかかります。 第二の破産は、最低でも24ヶ月かかります。 この期間は、余剰所得が含まれている場合は36ヶ月に増加します。

まれですが、三度目の倒産をしている人もいます。 それがあなたに起これば、破産裁判所の排出の公聴会に出席し、裁判官になぜ3回ファイルしなければならなかったか説明しなければならない。 これはあなたが明らかに望んでいないものです。

“絶対的な”放電には9ヶ月かかります。 “絶対的な”放電の条件には次のものが含まれます:

·あなたはあなたの最初の破産でなければなりません(あなたの第二の破産のための24ヶ月)

·二つのカウンセリングセッションに出席している必要があります

·収入部分の支払いは必要ありません

·放電は、任意の債権者によって反対されていません

それは第二の破産の場合、自動放電の適格性のための時間は24ヶ月です。 余分な収入(余剰所得)が必要なく、債権者が24ヶ月以内に放電に挑戦しない限り。 余剰所得を持つことは、通常、36ヶ月までの絶対的な放電までの時間を増加させます。

はい。 放電は、破産の人が任意の義務を満たすために失敗した場合は特に、債権者によって反対される可能性があります。 裁判所は、ケースを検討し、放電を付与することはできません。

カナダで破産を宣言することは安くはありません。 しかし、投資はよくあなたの状況に応じて、それだけの価値があるかもしれません。 初めてのファイラーの基本的な最小コストは$1,800です。 この費用は、分割払いで支払うことができますが、管理手数料、政府手数料、認可された破産管財人への手数料、およびその他の費用をカバーしています。 これは、基本コストとして知られています。

さらに、あなたの状況に応じてカバーしなければならない二つの追加コストがあるかもしれません:

1。 余剰所得:あなたの収入が一定のしきい値を超えている場合は、あなたの債権者に余分な余剰所得の支払いを行う必要があります。

2. 資産売却または株式コスト: あなたの州や領土で免除の対象とならない資産を持っている場合は、それらの資産は、あなたの債権者を返済するために売却することができるか、

破産は、あなたの信用に行うことができます最悪のものの一つです。 破産の過程で、あなたのクレジットスコアは深刻な損傷を受けますが。 破産は、第二のファイリングのための初めてのファイリングと十四年のための六年間、あなたの信用報告書に滞在します。 破産によって排出されるすべての債務は、R9(回転)またはI9(割賦)ステータスで記録されます。 これらの表記は、六年以上のためにあなたの信用報告書に残ります。 これは、おそらく信用力の最低層にあなたを配置します。 しかし、破産後、あなたの信用を再構築するプロセスを開始することができます。

国家レベルでは、あなたの資産のほとんどは排出されることを免除されていません。 しかし、以前の12ヶ月からの拠出を除いて、あなたの登録退職貯蓄制度を含む資産のためのいくつかの免除があります。 個人的な衣類、ペット、および家のような資産の低い公平(under10,000の下で)また免除される。 さらに、あなたが永久に住んでいる家の仕事に必要なツール、いくつかの農場の財産、および家庭用家具も免除されます。

州および準州は、破産を申請する住民の免除の対象となる資産も指定しています。 あなたの受託者は、あなたが詳細に住んでいる免除を説明することができるようになりますので、あなたの相談の間に尋ねるようにしてくださ

破産は、すべてのタイプの債務を排除するものではありません。 このような養育費、慰謝料、七歳未満である学生ローン、車のローン(あなたが車をあきらめない限り)、およびあなたの住宅ローンなどの義務が残ります。 税金はカバーされておらず、プロセスに関与するその他の弁護士費用はカバーされていません。 詐欺に起因する任意の債務も排出されません。

あなたが破産を申請するとき、あなたの記録は破産カナダ監督庁(OSB)によって保管されていることに注意してください。 これはあなたのファイリングが公共の記録であり、だれでもそれを調べることができることを意味する。 OSBはまた、信用報告機関(信用調査会社)にこの情報を提供します。

あなたの破産はどこにも公開されておらず、それは公的記録ですが、カナダ政府は債権者、信用調査会社、およびあなたの受託者を除いて誰にもこの情報を押し出すことはありません。

誰かがあなたの破産を調べることはありそうもないが可能性があります。 また、新しい信用のために適用するとき、潜在的な新しい債権者はあなたの破産の状態について学ぶ。

破産の長所と短所

利点:

·これ以上の賃金garnishments

·コレクションコールや嫌がらせなし

·これ以上の学生ローン七歳以上

·プロセスは、わずか九ヶ月で終了することができます

デメリット:

*クレジットカードへのアクセスがない

·あなたはあなたの資産の株式にお金を借りている可能性があります

*コスト(プロセスの)は、いくつかの他の債務救済

破産後のあなたの信用と財政を再建する

破産のプロセスが終わったとき、あなたのLITはあなたに”放電の通知を与えます。”この通知は、あなたがもはやそれらの借金を持っていないことを意味します。 あなたは、この時点で債務フリー、マイナス破産の一部ではなかった他の義務です。 これには、免除、税金、養育費、慰謝料、および7歳未満の学生ローンの資格を有する資産に対する担保債務が含まれる可能性があります。

今、あなたの信用を再構築し、あなたの財政を復元するプロセスが来ます。 うまくいけばお金の管理のスキルを学び、あなたの予算を維持する方法を知っています。 新しい信用を開始する簡単な方法は、セキュリティで保護されたクレジットカードやその他の新しい信用プログラムが含まれます。 保証されたクレジットカードは現金沈殿物によって保証されるクレジットカードの会社が付いている記述を有するときである。 あなたの与信限度額は、あなたが入金額に等しいです。 常にに従って、あなたの予算を維持します。 あなたが持っている費用を理解し、あなたの望んでいるとニーズのために計画しています。

提出する前に、訓練を受けた信用カウンセラーに相談してください

破産は厳しい、人生を変える決定です。 この困難な選択をする前にあなたの利用できるすべての選択を理解することを値する。 破産を避けることができますので、あまり抜本的な債務救済の選択はあなたのために働くことができるかどうかを発見するために自由のための

あなたが決定する前に、より良い債務救済のためのあなたのオプションを理解するために、今日の訓練を受けた信用のカウンセラーに相談してくださ

Leave a Reply