銀行の貸借対照表の読み方

銀行のバランスシートは、銀行の事業と融資のために使用されるリソースに関する結論を引き出すための重要な方法です。 銀行の事業量は、資産(貸出)と負債(顧客預金またはその他の金融商品)の両方の貸借対照表に含まれています。

すべての財務分析における三つの重要な要素は次のとおりです:

- 流動性: 液体資金の義務を果たす能力。

- ソルベンシー:信用の質と銀行自身の資源の妥当性(債務)。

- 収益性:割り当てられた資本から収入/利益を生み出す能力。

これらの要素は、銀行業務の一意性を考えると、金融機関に適用されるときにいくつかの特殊性を持っています。

流動性は、通常、企業が債務を返済する能力として測定されますが、銀行事業は定義上流動性がないため、信用機関にとっては意味がありません(債務

バランスシート

銀行のバランスシートとは何ですか?

銀行は他の会社のようではありません。 その主な活動は、信用を要求する人に貸すために貯蓄者からのお金を使用して構成されています。 これは、銀行のバランスシートは、金融機関ではない会社とは多少異なることを意味します。 あなたはそれを明確に持っていることを確認するために、我々は以下の銀行の貸借対照表の主な特徴をまとめました。

銀行資産と負債の特殊な特性、主に金融商品、およびデフォルトの大きな影響は、ソルベンシーに対する伝統的なアプローチを変えます。 レギュレータは、主に銀行の自己資金の質に基づいてソルベンシー比率を設定し、また、より少ない程度にレバレッジに基づいて設定します。

信用機関の収益性は、流動性やソルベンシーに大きな影響を与える”時間”や”リスク”に直接関係しています。 リスク-リターンのトレードオフは、銀行ビジネスの鍵です。

信用機関のバランスシートに含まれる情報により、投資-資金調達構造を絶対値とパーセンテージの両方で分析することができます。 これにより、資産に関連するさまざまな項目(取引ポートフォリオ、貸出など)を比較することができます。 負債(預金、発行された有価証券、受け取った銀行間融資)から選択された項目と、時間の経過とともに、または別の機関またはセクター平均と比較してその進

しかし、非金融企業とは異なり、銀行のバランスシートに従来の会計分析手法を使用すると、銀行のソルベンシー、レバレッジ、債務などを監視するために 年次口座に含まれる情報を使用して、銀行の外から。 これらの比率のノミネーターおよび分母には、内部情報のみで行うことができる財務諸表の項目の調整が含まれています。

銀行の活動はバランスシートにあります

年次決算

BBVA損益計算書を理解するための五つの鍵

BBVAは本日、2015年第四四半期の収益を発表し、年次財務諸表の株式も取得しました。 2015年には、銀行は”複雑な環境で収益を生み出す巨大な能力を示し、その変革に決定的に前進しています”とBBVA執行委員長のFrancisco González氏は述べています。 これらは、昨年のBBVAのパフォーマンスを理解するために知っておく必要がある5つのキーです:

非金融会社では、商品の販売、サービスの提供の請求、または購入は、損益計算書の対象となる年の事業量を表します。 一方、銀行の活動は、貸借対照表に貸出量の変動として資産に含まれており、これを負債側の顧客預金やその他の資金調達手段の変動と比較しています。 リテール銀行では、これら二つの項目が総資産の大部分を占め、資本と負債の合計

バランスシートを分析することにより、銀行の活動の増減と貸出資金

損益計算書は、財務証拠金または純利息証拠金を示しています。 このマージンは、資金調達を必要とする人々に融資を付与するために資金調達することができる支出単位からの資金を使用してからの活動の派生物 その価値は、製品と金融コストの差に相当し、機関の戦略は、他人のお金のための最低コストと第三者に貸した資金から最高の収入を得ることです。

純利息マージンと提供されるサービスの手数料の合計をコア収益といいます。 銀行業務からの収入と顧客へのサービス提供からの収入との根本的な違いは、後者が他の人によって行われるように、金融仲介のために(自己資本と他の人の資本のために)リスクを負うのに対し、金融機関の資本に直接影響を与えないことである。 一部の著者は、不良または疑わしいローンの規定は、貸出からのリターンが低いことを意味するので、純利息マージンに貸倒引当金を導入することが適切であると感じている。

銀行業界の大きな変化、そしてまだ起こっていない変化が、これら二つの項目(貸出と顧客預金)のバランスシート上の重要性にどのように影響するかは

債券

債券およびローン:二つの異なる資金調達モデル

債券およびローンは、企業が存在する過程で一時的に使用される資金調達手段です。 これらは時々混乱している二つの概念的に異なるクレジット製品です。 その真の本質を知るためには、資金調達の両方の手段を区別し、その特性を理解することが重要です。

13,2016,金融研究財団のプレゼンテーションで(FEF)研究”銀行の変化するビジネスモデル”,BBVAリサーチのAna Rubio Gonzálezは、信用はもはや銀行の収入のドライバーではな 機関はやっています。”

そして、貯蓄と生産的投資の仲介の役割を担うのは誰ですか? 現在、欧州最大の企業は、資本市場で債務証券を発行することにより、銀行融資からの伝統的な資金調達を置き換えていることが現実です。

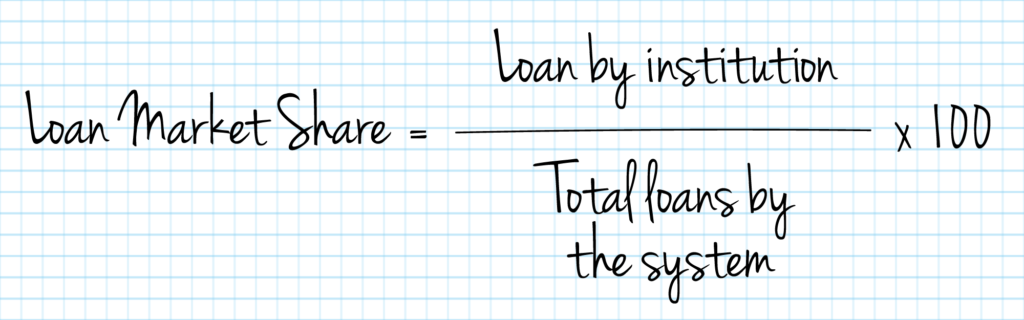

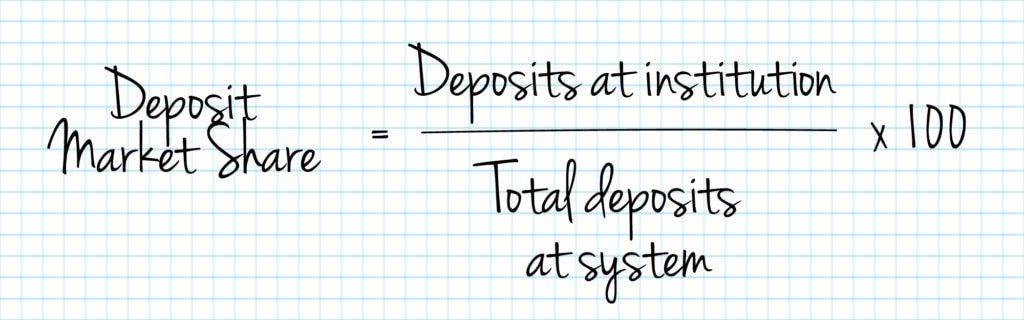

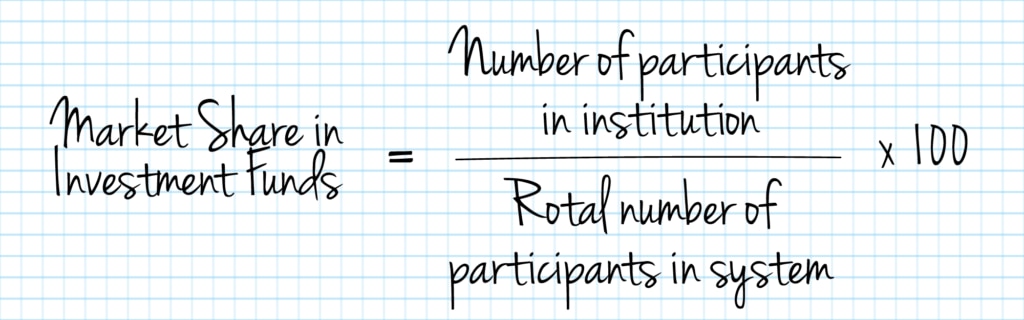

市場シェア

分析機関が支配する市場シェア、時間の経過とともにその発展、セクターにおける相対的な集中度、最終的な支配的地位を分析します。

デフォルト

“デフォルト”の概念は、ローンまたはクレジットに対応する利息および資本支払義務を満たさないことを指します。

不良債権比率は、不良債権の割合を示しています。 付与された貸付金の総額に対する破産のための規定の比較は、将来の不測の事態の可能性のあるカバレッジのアイデアを与えます。

非性能を測定するために最も使用される比率のいくつかは次のとおりです:

- 不良債権/顧客ローン

- 不良債権/(顧客ローン+担保)

- 引当金/平均総資産

銀行

金融の安定危機から10年

危機が崩壊してから10年後、金融の安定は改善したか? Bbvaの経理責任者であるRicardo Gómez Barredoの意見では、「明らかに、私たちは長い道のりを歩んできました」が、「誰にとっても平等な競争の場を確保するために、規制は新

特に、不良債権ポートフォリオ/総資産比率は、問題を抱えた機関において特に関連しており、一定のレベルを超えると、通常、機関の破産の指標とみなされ

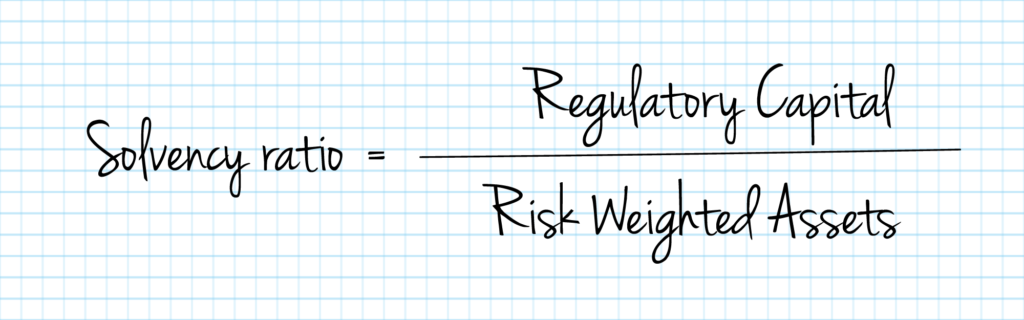

貸出機関のソルベンシーは、損失を吸収し、貸出取引において想定されるリスクを保証するのに十分な自己資源のバッファの存在に依存する。 したがって、ソルベンシー比または自己資本比率は、効果的な規制で規制され、定義されている機関のリソースとそのリスク加重資産を比較することがで

バランスシートの合計に比べて自己資源の割合が低いほど、金融機関のレバレッジが高くなり、資産側に記載されているローンのデフォルトに対する機関の保護レベルが低くなる。

規制資本は、共通資本Tier1またはCET1、TIER1資本、TIER2資本、およびTier1およびTIER2資本の合計であり、資本ベースまたはコア資本と呼ばれます。

バーゼルIIIに起因する新しい規制では、機関は資本準備金の量と質の両方を増やし、資本控除を増やし、特定の資産に関連する要件を改訂する必要があ 以前の枠組みとは異なり、最小限の資本要件は、資本バッファー要件だけでなく、流動性と関連する要件を活用して補完されています。

この点について、信用機関は、個人レベルおよび連結レベルの両方で、リスク加重資産の総自己資本比率を常に8%に保つ必要があることを規定している(柱1要件)。 総自己資本比率の少なくとも6%はティア1資本で構成する必要があり、そのうち4.5%はいずれの場合もCET1資本で構成する必要があります。 残りの2%は、Tier2capital instrumentsで完了することができます。

Crd IVによれば、ピラー1要件の適用にかかわらず、管轄当局は、すでにピラー1要件でカバーされているもの以外の追加のリスクをカバーするために、ピラー1要件を超える資本を維持することを信用機関に要求することができる(この権限は一般にピラー2として知られている)。

さらに、January1,2016からは、CRD IVに準拠して、信用機関は、柱1および柱2の要件を満たすために割り当てられた資本の上にCET1を満たす必要がある資本バッ

資本バッファーの要件は次のとおりです。:

- a capital conservation buffer

- a specific countercyclical capital buffer

- a global systemically important banks(G-SIB buffer)

- a Abuffer for other systemically important banks(“D-SIB buffer”)

- As Systemic risk buffer.

の組み合わせ:

- 資本保全バッファ;

- 特定の逆循環資本バッファ;および

- の間の最高の間の最高の間の最高の間の最高の間の最高の間の最高の間の最高の間の最

- システミック-リスク-バッファー

- G-SIBバッファー; および

- D-SIBバッファー(いずれの場合も、各機関に適用されます),

機関の結合された資本バッファー要件を構成します。

クッキー設定

当社は、当社のウェブサイトがどのように使用されているかを分析し、測定し、より良い機能とカスタマイズレベルを提供し、お客様の好みや閲覧習慣に基づいて構築されたプロフィールに応じてターゲット広告を配信するために、当社および第三者のクッキーを使用します。 当社のクッキーポリシーの詳細については、こちらをご覧ください。 “同意する”ボタンをクリックすると、すべてのcookieをデバイスに保存することが許可されます。

Leave a Reply