Forstå Konkurs

hva skjer når du trenger å erklære konkurs I Canada?

årsakene til å erklære konkurs i Canada varierer fra husholdning. Jobb tap, skilsmisse, økonomisk nedfall fra pandemien, og rett og slett ikke følge et budsjett kan alle føre til konkurs. Dårlige ting skjer med gode mennesker, og hendelser i løpet av de siste to årene har sikkert vært utfordrende.

selv om det var et kraftig fall i konkursregistreringer i 2020, var det fortsatt nesten 33.000 konkurser i fjor. Forvent At dette tallet vil stige igjen etter COVID, da 2021-registreringer sakte vender tilbake til høyere nivåer, ifølge Bloomberg news.

denne guiden kan hjelpe deg å forstå hvordan konkurs fungerer I Canada, hva du kan forvente når du filen, og hva som vil skje når innlevering er fullført. I denne veiledningen vil vi fokusere på personlig konkurs, men det finnes andre typer konkurser for små bedrifter og selskaper.

hva er konkurs?

Konkurs Er den juridiske prosessen som du er erklært insolvent, noe som betyr at du skylder mer enn dine eiendeler er verdt. Prosessen er overvåket Av En Lisensiert Insolvens Trustee (LIT). De overvåker salg av eiendeler du har som ikke kvalifiserer for fritak i provinsen eller territoriet der du bor. Inntektene av disse salgene brukes til å tilbakebetale kreditorene dine, og de resterende saldoene på gjeldene som er inkludert i konkursen din, blir utladet.

slik arkiverer du konkurs

Trinn 1: Kontakt En Lisensiert Insolvensforvalter (LIT)

regjeringen gir et nyttig verktøy for å finne en lisensiert insolvensforvalter i ditt område. Du bør slå dem opp på nettet før du velger en for å se om det er noen positive eller negative vurderinger om dem. Du kan finne vurderinger på nettsteder som Yelp, Google og andre.

Trinn 2: Samle papirarbeidet ditt

når du møter Din Lisensierte Insolvensforvalter, vil de gå gjennom økonomien din med deg for å avgjøre om du er insolvent. Med det i tankene trenger du kopier av personlige dokumenter, inkludert skatteskjemaer, lønnsstubber, bevis på inntekt, utgifter. De kan trenge mer avhengig av din økonomiske situasjon, sysselsetting og eiendeler.

Trinn 3: Møte med bobestyrer

Dette vil skje på bobestyrer kontor eller online under pandemien. Forvalteren vil forklare alle tilgjengelige alternativer for deg. Han eller hun vil spørre om din inntekt, dine eiendeler, hvor mye du skylder, og hva dine utgifter er.

du bør også stille spørsmål også, inkludert hvordan du starter, hva kostnadene er, når du skal foreta betalinger, hvilke eiendeler du kan ha som vil kvalifisere for fritak og andre spørsmål du har.

på slutten av møtet, hvis du bestemmer deg for å gå videre, bobestyrer vil sende konkurs søknad og alle nødvendige papirer Med Office Of Superintendent Of Konkurs Canada.

når det er arkivert, vil bobestyrer begynne å føre tilsyn med de juridiske forpliktelsene for konkurs. Du vil slutte å gjøre betalinger og eventuelle rettslige skritt mot deg, inkludert lønn garnishment, vil ende. Med mindre et møte av kreditorer er forespurt, vil du hoppe til Trinn 5.

Trinn 4: Møte med kreditorer (muligens)

i noen tilfeller kan du bli pålagt å delta på et møte med kreditorer. Dette skjer hvis kreditorer protesterer mot innlevering. Det skjer bare hvis minst 25% (dollarbasert) av kreditorene dine ber om dette møtet. Plasseringen vil vanligvis være din bobestyrer kontor. Før møtet må du ha en foreløpig rapport fylt ut, som går over dine eiendeler og forpliktelser, samt hvorfor konkursen skjedde. Det vil også inneholde detaljer om eventuelle forretnings-eller personlige transaksjoner du måtte ha eller vil ha vært involvert i. Din forvalter vil være til stede for å sikre at prosessen er rettferdig. Du kan få en advokat hvis du ønsker det, men det er ikke nødvendig.

hvis et flertall av kreditorene dine (dollarbasert) er enige, vil konkursen fortsette.

Trinn 5: Ta vare på ditt ansvar

når du filen konkurs offisielt, må du:

- delta på to rådgivningssessioner

- fil regelmessige rapporter om inntekter og utgifter

- betal kostnader, inkludert egenkapital i eiendeler, overskuddsinntekt, administrative avgifter og skatter, som DINE OPPLYSTE filer.

etter ni måneder, forutsatt at dette er din første konkurs og du ikke har overskuddsinntekt, vil du være kvalifisert for utslipp. Dette betyr at du ikke lenger skylder noe til kreditorene oppført på konkurs.

et notat om å akseptere lønnsøkninger under konkurs: under konkursen må du sende inn rapporter om inntekter og utgifter. Godta en høyning kan støte deg over gjeldende standard for husstanden din, noe som vil bety at du kanskje må betale overskuddsinntekter. Selv om dette ikke kan være ideelt, er det i din interesse å akseptere noen økning i lønn, selv om noen av de nye midlene kan gå til å betale kreditorene. Bare 50% av den nye ekstra inntekter kan gå mot betalinger til kreditorer. De andre 50% er din til å holde, inntekt og andre skatter uavhengig. Du vil beholde det for besparelser eller investeringer.

Typer Konkurs Utslipp

- Absolutt Utslipp – personen i konkurs ikke lenger skylder noen av gjelden innlevert i konkurs form

- Betinget Utslipp – personen i konkurs må betale ekstra penger over en definert fastsatt periode – Når det slutter, kan de gi en absolutt utslipp.

- Suspendert Utslipp – personen i konkurs vil oppleve en forsinkelse i absolutt utløpsdato.

- Nektet Utslipp – personen i konkurs er ikke får en utslipp på grunn av en rettssak.

Forstå overskuddsinntekt i konkurs

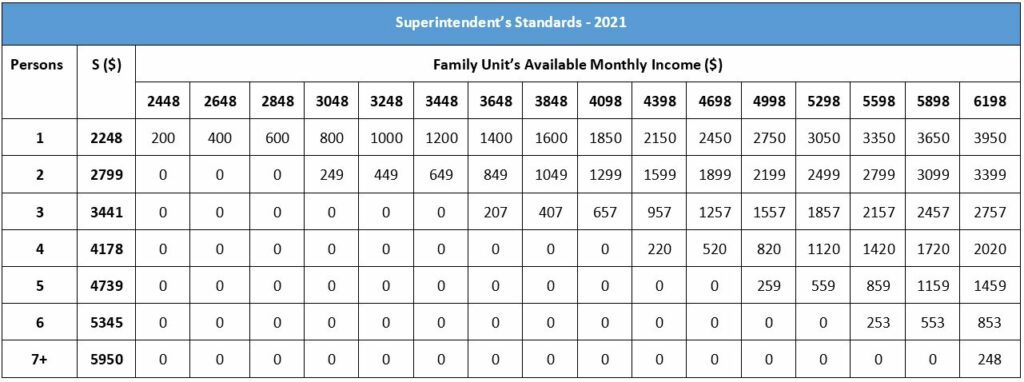

Overskuddsinntekt er enhver inntekt du gjør over det beløpet Som Den Kanadiske Regjeringen hevder at en person eller familie trenger å leve. Ifølge Office Of Superintendent Of Konkurs Canada (OSB), gjeldende inntekt standarder i 2021 er:

- $2,248 for en enkeltperson husholdning

- $2,799 for en to-person husholdning

- $3,441 for en tre-person husholdning

- $4,178 for en fire-person husholdning

- $4,739 for en fem-person husholdning

- $5,345 for en seks-person husholdning

- $5,950 for en syv-person eller mer husholdning

hvordan bestemmer de overskudd inntektsutbetalinger?

denne standarden er basert på (LICO) Lavinntektsavbrudd basert på byområder med 500 000 personer eller mer. Hvis du gjør noe over beløpet som er angitt for en familie av din størrelse, må du betale ekstra beløp under konkurs.

gjeldende standard fastsetter det minste månedlige beløpet som trengs for en familieenhet eller enkeltperson. Det trekkes fra beløpet opptjent av husstanden din for å bestemme husholdningsoverskuddet. Når de bestemmer overskuddet, blir den opprinnelige lønnen dividert med tilleggslønnen. Deretter går prosentandelen til overskuddet for å gi familiesituasjonen justering. Til slutt multipliseres det justerte overskuddet med 50%, som er beløpet du må betale for overskuddsinntektene dine.

de kan justere utbetalingen hvis den enkelte har en lønnsøkning, lønnsreduksjon, er i salg, får et engangsbeløp eller andre økonomiske endringer. Endringer kan også gjøre utbetalingsperioden forlenge.

Nedenfor er et diagram som viser inntektsstandardene og hvor mye overskuddsinntekt du kan forvente å betale basert på størrelsen på din husholdning og månedlig inntekt. Du kan laste NED EN PDF PÅ engelsk og fransk som definerer “overskuddsinntekt”, samt en mer detaljert titt på metodene som brukes til å bestemme utbetalingsbeløp. Din Lisensierte Insolvensforvalter kan også forklare dette mer detaljert.

Inspektørens Standarder– 2021

Ofte Stilte Spørsmål

til fil for konkurs I Canada må du være en juridisk statsborger, eller en fastboende, eller noen som bor utenfor landet, men eier eiendom her. Du må skylde mer enn $1000. Du må også være “insolvent” som betyr at du ikke klarer å foreta betalinger i tide, og du skylder mer enn dine eiendeler er verdt.

hvor mye tid som en konkurs innlevering tar avhenger av hvor mange ganger du har begjært konkurs I Canada og hvorvidt du vil bli pålagt å gjøre overskudd inntekt betalinger.

når du har din første konkurs kan du motta utslipp i så få som ni måneder. Dette kan endres avhengig av inntektene dine. Hvis du er pålagt å foreta overskuddsinntekter, vil tiden for en første konkurs bli utvidet til 21 måneder.

hvis du trenger å erklære konkurs en gang til, vil det ta mye lengre tid. En annen konkurs vil ta minst 24 måneder. Denne perioden øker til så mye som 36 måneder hvis det er overskuddsinntekt involvert.

det er sjeldent,men noen mennesker har en tredje konkurs. Hvis det skjer med deg, må du delta på en utslippshøring i en konkursrett og forklare en dommer hvorfor du måtte arkivere tre ganger. Dette er noe du tydeligvis ikke vil ha.

det tar ni måneder for en “Absolutt” utslipp. Betingelsene for En” Absolutt ” utslipp inkluderer:

* ingen inntektsdeler betalinger er nødvendig

Hvis det er en annen konkurs, er tiden for valgbarhet for automatisk utslipp 24 måneder. Så lenge det ikke er behov for ekstra inntekt (overskuddsinntekt), og ingen kreditor utfordrer, vil utslippet skje om 24 måneder. Å ha overskudd inntekt vil vanligvis øke tiden til absolutt utslipp opp til 36 måneder.

ja. En utslipp kan være imot av kreditorer, spesielt hvis personen i konkurs ikke klarte å oppfylle noen forpliktelser. Retten vil vurdere saken og kan ikke gi utslipp.

Erklære konkurs I Canada er ikke billig. Men investeringen kan vel være verdt det, avhengig av situasjonen din. Den grunnleggende minimumskostnaden for første gang filers er $1800. Denne kostnaden – som kan betales i avdrag-dekker administrasjonsgebyrer, offentlige avgifter, avgifter Til Din Lisensierte Insolvensforvalter og andre kostnader. Dette er kjent som basiskostnaden.

I Tillegg kan det være to ekstra kostnader som du må dekke avhengig av situasjonen din:

1. Overskudd Inntekt: hvis inntekten er over en viss terskel, må du gjøre ekstra overskudd inntekt betalinger til kreditorene.

2. Salg av eiendeler eller egenkapitalkostnader: Hvis du har eiendeler som ikke kvalifiserer for fritak i din provins eller territorium, kan disse eiendelene bli solgt for å tilbakebetale kreditorene dine, eller du må kanskje betale kostnader hvis egenkapitalen til eiendelene er over en viss verdi.

Konkurs er en av de verste tingene du kan gjøre til kreditt. Mens du er i ferd med konkurs, vil kreditt score bli alvorlig skadet. Konkursen vil forbli på kredittrapporten din i seks år for første gangs arkivering og fjorten år for en annen arkivering. Alle gjeld utladet gjennom konkurs vil bli notert Med En R9 (rullerende) eller I9 (avdrag) status. Disse notasjonene vil forbli på kredittrapporten din i seks år eller mer. Dette vil sannsynligvis sette deg i det laveste nivået av kredittverdighet. Men etter konkurs kan du begynne prosessen med å gjenoppbygge kreditt.

på nasjonalt nivå er de fleste av dine eiendeler ikke unntatt fra å bli utladet. Men det er noen unntak for eiendeler, inkludert Din Registrerte Pensjonssparingsplan, unntatt bidrag fra de foregående 12 månedene. Personlig klær, kjæledyr og lav egenkapital i eiendeler som et hus (under $10.000) er også unntatt. I tillegg er verktøy som trengs for å jobbe, noen gårdsbruk og husholdningsmøbler i hjemmet der du bor permanent, også unntatt.

Provinser og territorier utpeker også eiendeler som kvalifiserer for fritak for innbyggere som filen for konkurs. Din forvalter vil kunne forklare unntakene der du bor i detalj, så vær sikker på å spørre under konsultasjonen.

Konkurs eliminerer ikke alle typer gjeld. Forpliktelser som barnebidrag, underholdsbidrag, studielån som er mindre enn syv år gammel, billån (med mindre du gir opp bilen), og boliglån vil forbli. Skatt er ikke dekket, og andre advokathonorarer involvert i prosessen er ikke dekket. Eventuelle gjeld på grunn av svindel vil heller ikke bli utladet.

Vær oppmerksom på at når du filen for konkurs postene er holdt Av Office Of Superintendent Of Konkurs Canada (OSB). Dette betyr at innlevering er offentlig post, og alle kan slå den opp. OSB gir også denne informasjonen til kredittrapporteringsbyråene (kredittbyråer).

din konkurs er ikke publisert hvor som helst, og mens det er offentlig rekord, skyver Den Kanadiske Regjeringen ikke denne informasjonen ut til noen unntatt kreditorer, kredittbyråer og din forvalter.

det er usannsynlig, men mulig at noen kan slå opp konkursen din. Også, når du søker om ny kreditt, vil potensielle nye kreditor lære om din konkurs status.

Fordeler og ulemper ved konkurs

Fordeler:

· Ingen flere lønns garnishments

· Ingen samling samtaler eller trakassering

* Ikke mer studielån mer enn syv år

* prosessen kan være ferdig i så lite som ni måneder

Ulemper:

· ingen tilgang til kredittkort

· du kan skylde penger på egenkapitalen til dine eiendeler

* Kostnad (av prosessen) er høyere enn noen andre gjeldslettingsmetoder

Ombygging av kreditt og økonomi etter konkurs

Når konkursprosessen er over, VIL DIN LIT gi deg en ” Varsel Om Utslipp.”Denne meldingen betyr at du ikke lenger har disse gjeldene. Du er gjeldfri på dette punktet, minus eventuelle andre forpliktelser som ikke var en del av konkursen. Det kan omfatte sikret gjeld på eiendeler som kvalifisert for fritak, skatter, barnebidrag, underholdsbidrag, og studielån mindre enn sju år gammel.

nå kommer prosessen med å gjenoppbygge kreditt og gjenopprette din økonomi. Du har forhåpentligvis lært penger ledelse og vet hvordan å holde budsjettet. Enkle måter å starte ny kreditt inkluderer sikret kredittkort og andre nye kreditt-programmer. Et sikret kredittkort er når du har en konto hos et kredittkortselskap som er sikret med et kontant innskudd. Kredittgrensen er lik beløpet du setter inn. Følg alltid og hold budsjettet. Forstå hvilke utgifter du har og planlegge for dine ønsker og behov.

før du bestemmer deg for å arkivere, snakk med en utdannet kredittrådgiver

Konkurs Er en tøff, livsforandrende beslutning å ta. Du fortjener å forstå alle tilgjengelige alternativer før du gjør dette vanskelige valget. Snakk med en utdannet kredittrådgiver gratis for å finne ut om et mindre drastisk gjeldslettingsvalg kan fungere for deg, slik at du kan unngå konkurs.

Snakk med en utdannet kredittrådgiver i dag for å bedre forstå alternativene for gjeldslette før du bestemmer deg.

Leave a Reply