Hvordan lese en banks balanse

en bankbalanse er en viktig måte å trekke konklusjoner om bankens virksomhet og ressursene som brukes til å finansiere utlån. Bankens virksomhet er inkludert i balansen for både eiendeler (utlån) og gjeld (kundeinnskudd eller andre finansielle instrumenter).

de tre sentrale elementene i alle finansielle analyser inkluderer:

- Likviditet: evne til å oppfylle forpliktelsene til likvide midler.

- Solvens: kredittkvalitet og tilstrekkelighet av bankens egne ressurser(gjeld).

- Lønnsomhet: evne til å generere inntekt / fortjeneste fra allokert kapital.

disse elementene har noen særegenheter når de brukes på en finansinstitusjon gitt det unike i bankvirksomheten.

Likviditet måles vanligvis som et selskaps evne til å betale gjeld etter hvert som de forfaller, men Dette gir ikke mening for kredittinstitusjoner da bankvirksomheten per definisjon er illikvid (gjeld som forfaller og langsiktige eiendeler).

BALANSE

hva er en banks BALANSE?

en bank er ikke som noe annet selskap. Hovedaktiviteten består av å bruke penger fra sparere til å låne ut til de som ber om kreditt. Dette betyr at en banks balanse er noe forskjellig fra et selskap som ikke er en finansinstitusjon. For å være sikker på at du har det klart, har vi oppsummert de viktigste egenskapene til en banks balanse nedenfor.

de spesielle egenskapene til bankmidler og gjeld, i stor grad finansielle instrumenter, og den store effekten av mislighold endrer den tradisjonelle tilnærmingen til solvens. Regulatoren fastsetter solvensforhold hovedsakelig basert på kvaliteten på bankens egenkapital og også på gearing i mindre grad.

Lønnsomhet i et kredittinstitusjon er direkte relatert til “tid” og “risiko”, faktorer som påvirker likviditet og solvens betydelig. Risiko-retur trade-off er nøkkelen i bankvirksomheten.

informasjonen i en kredittinstitusjons balanse gjør det mulig å analysere investerings-og finansieringsstrukturen, både i absolutte verdier og prosenter. Dette gjør at vi kan sammenligne ulike elementer som er relevante for eiendelene(handelsportefølje, utlån, etc.(innskudd, utstedte verdipapirer, mottatt interbanklån) og deres utvikling over tid eller i sammenligning med en annen institusjon eller sektorgjennomsnitt.

i motsetning til ikke-finansielle selskaper har imidlertid bruk av tradisjonelle regnskaps analyseteknikker for en bankbalanse begrensningen av ikke å kunne beregne forholdene som regulatoren bruker til å overvåke bankens solvens, innflytelse, gjeld, etc. fra utenfor banken ved hjelp av informasjonen i årsregnskapet. Nominator og nevner av disse forholdstallene inkluderer justeringer på poster i regnskapet som bare kan gjøres med intern informasjon.

en banks virksomhet er i sin balanse

ÅRSREGNSKAP

Fem nøkler til å forstå BBVA resultatregnskap

BBVA kunngjorde sin inntjening for fjerde kvartal 2015 i dag og tok også lager av årsregnskapet. I 2015 viste banken sin “enorme evne til å generere inntekter i et komplekst miljø, mens han gikk videre avgjørende i sin transformasjon,” SA Bbva executive chairman Francisco Gonzá. Dette er de 5 nøklene du trenger å vite for å forstå BBVAS ytelse i løpet AV det siste året:

i et ikke-finansielt selskap representerer salg av varer, fakturering for levering av tjenester eller kjøp gjort volumet av virksomheten i året som omfattes av resultatregnskapet. En banks virksomhet inngår derimot i balansen som en variasjon i utlånsvolumet, i eiendelene, og sammenligner dette med variasjonen av kundeinnskudd eller andre finansieringsinstrumenter på gjeldssiden. I detaljbanker representerer disse to postene det store flertallet av deres samlede eiendeler og summen av egenkapital og gjeld

ved å analysere en balanse kan det trekkes konklusjoner om en banks økning eller reduksjon i aktivitet og ressursene som brukes til å finansiere utlån.

resultatregnskapet viser finansiell margin eller netto rentemargin. Denne marginen er avledet av aktivitet fra å bruke midler fra utgiftsenheter som er i stand til å finansiere for å gi lån til de som trenger finansiering. Verdien tilsvarer forskjellen mellom produktene og finanskostnadene, og institusjonenes strategi er å oppnå den laveste kostnaden for andres penger og den høyeste inntekten fra midler lånt til tredjepart.

summen av netto rentemargin pluss provisjoner for tjenester som tilbys kalles core revenue. Den grunnleggende forskjellen mellom inntekter fra bankvirksomheten og de fra å yte tjenester til klientell er at sistnevnte ikke direkte påvirker institusjonens egenkapital, slik de utføres av andre, mens banken tar risiko (for sin kapital og andres kapital) for finansiell formidling. Noen forfattere mener det er hensiktsmessig å innføre tapsavsetninger i netto rentemargin, da avsetninger for misligholdte eller tvilsomme lån betyr lavere avkastning fra utlån.

det gjenstår å se hvordan de enorme endringene som skjer i banknæringen, og de som ennå ikke kommer, vil påvirke betydningen av disse to postene i balansen (utlån og kundeinnskudd).

OBLIGASJONER

Obligasjoner og lån: to ulike finansieringsmodeller

Obligasjoner og lån er finansieringsinstrumenter som brukes på et eller annet tidspunkt av selskaper i løpet av deres eksistens. Dette er to konseptuelt forskjellige kredittprodukter som noen ganger er forvirret. Det er viktig å skille mellom begge finansieringsmidler og forstå deres egenskaper for å kjenne deres sanne essens.

Den 13. September 2016, ved presentasjonen Av Financial Studies Foundations (FEF) studie “Banks’ changing business model”, BEKREFTET Bbva Research ‘ S Ana Rubio Gonz@lez at kreditt ikke lenger vil være driveren for bankenes inntekt, noe som betyr at institusjoner “ikke lenger skal være så fokusert på å vokse og utvide sine balanser, men på å tilby tjenester som bruker liten kapital – mer i tråd med HVA USA HAR Å tilby. institusjoner har gjort.”

Og hvem vil ta på seg rollen som formidling mellom besparelser og produktive investeringer? Det er nå en realitet at de største europeiske selskapene erstatter tradisjonell finansiering fra banklån ved å utstede gjeldspapirer i kapitalmarkedene.

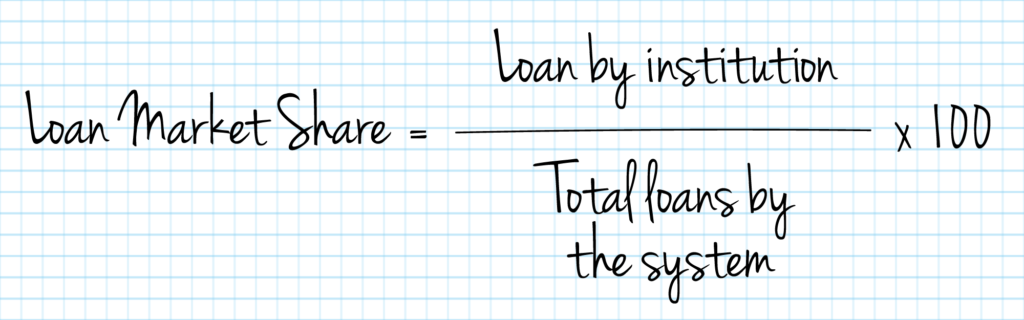

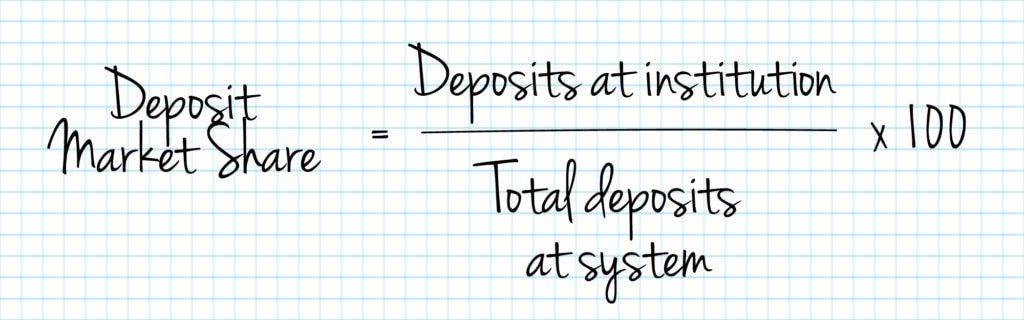

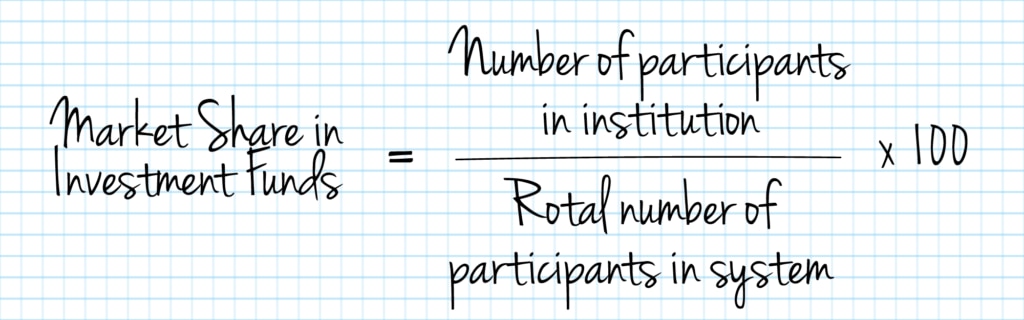

markedsandel

vi analyserer markedsandelen kontrollert av den analyserte institusjonen, samt utviklingen over tid, graden av relativ konsentrasjon i sektoren og eventuelle dominerende stillinger.

Standard

begrepet “standard” refererer til manglende overholdelse av renter og kapitalbetalingsforpliktelser som svarer til lån eller kreditter.

ikke-ytelseslånsraten angir hvilken prosentandel av lån som er i fare for å mislykkes. Sammenligningen av avsetninger for insolvens mot det totale beløpet av lån gitt gir en ide om mulig dekning av fremtidige uforutsette omstendigheter.

Noen av de mest brukte forholdene for å måle ikke-ytelse er:

- Misligholdte lån / Kundelån

- Misligholdte lån / (Kundelån + collaterals)

- Avsetninger / Gjennomsnittlig sum eiendeler

BANK

Finansiell stabilitet 10 år etter krisen

Ti år etter krisen brøt, har finansiell stabilitet bedret seg? Ifølge Ricardo Gó Barredo, Regnskapssjef & Veiledere I BBVA, “har vi åpenbart kommet langt”, men legger til at “reguleringen må fortsette å tilpasse seg de nye kravene for å sikre like konkurransevilkår for alle”.

spesielt forholdet: (NPL Portefølje / Totale Eiendeler) er spesielt relevant i urolige institusjoner, og når den overstiger visse nivåer det er vanligvis tatt som en indikasjon på en institusjon insolvens.

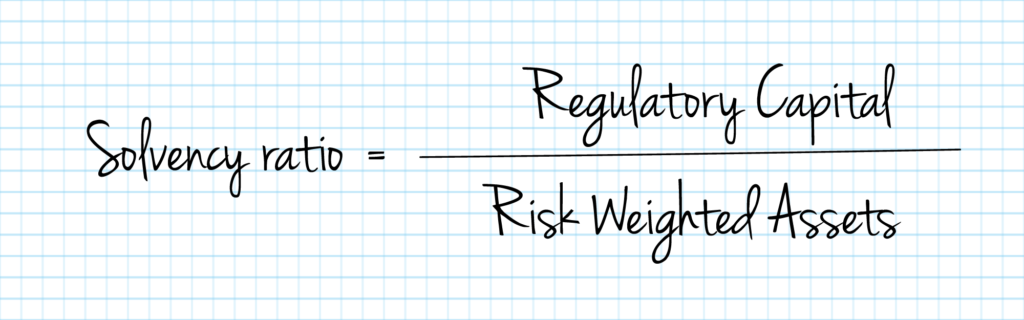

en utlånsinstitusjons solvens avhenger av at det foreligger en buffer av egne ressurser som er tilstrekkelig til å absorbere tap og garantere risikoen som antas i utlånstransaksjonene. Solvensforholdet – eller kapitalforholdet-gjør det mulig å sammenligne institusjonens ressurser, som er regulert og definert i effektive forskrifter, og dets risikovektede eiendeler.

jo lavere prosentandel av egne ressurser sammenlignet med balansen, desto høyere er institusjonens økonomiske utnyttelse og jo lavere beskyttelsesnivå for institusjonen mot mislighold i lånene som er oppgitt på eiendelssiden.

regulatorisk kapital er etablert på forskjellige nivåer: Common Equity Tier 1 ELLER CET 1, TIER 1 Capital, TIER 2 Capital og summering AV TIER 1 OG TIER 2 capital, Kalt Capital Base eller Core Capital.

De nye forskriftene som Følge Av Basel III krever at institusjonene øker både volumet og kvaliteten på sine kapitalreserver, øker kapitalfradragene og reviderer kravene knyttet til visse eiendeler. I motsetning til det forrige rammeverket kompletteres de minimale kapitalkravene med kapitalbufferkrav, samt med likviditet og utnyttelse av relaterte krav.

for denne sammenheng fastslår den at kredittinstitusjoner til enhver tid, både på individuelt og konsolidert nivå, skal ha en samlet kapitalandel på 8% av sine risikovektede eiendeler (Pilar 1-krav). Minst 6% av den totale kapitalforholdet må bestå Av Tier 1 capital, hvorav 4.5% må gjøres i ALLE fall AV CET1 capital. De resterende 2% kan fullføres Med Tier 2 kapitalinstrumenter.

uavhengig av Anvendelsen Av Pilar 1-kravet, kan vedkommende myndigheter i HENHOLD TIL CRD IV kreve at kredittinstitusjoner beholder egenkapital som overstiger Pilar 1-kravene for å dekke ytterligere risikoer enn de som allerede er dekket av pilar 1-kravet (denne myndighets myndighet er kjent som Pilar 2).

i Tillegg, fra 1. januar 2016, i samsvar MED CRD IV, er kredittinstitusjoner pålagt å til enhver tid oppfylle det samlede kravet om kapitalbuffere, som må være fornøyd MED CET1 på toppen av kapitalen som er tildelt For å møte Pilar 1 og Pilar 2 krav.

det samlede kapitalbufferkravet består av:

- en kapitalbevaringsbuffer

- en spesifikk motsyklisk kapitalbuffer

- en buffer for globale systemviktige banker (G-SIB-buffer)

- Abuffer for andre systemviktige banker (“D-SIB-bufferen”)

- Asystemisk risikobuffer.

kombinasjonen av:

- Kapitalbevaringsbuffer;

- den spesifikke motsykliske kapitalbufferen; og

- den høyeste mellom

- systemrisikobufferen;

- G-SIB-bufferen; og

- D-SIB buffer, (i hvert tilfelle, som gjelder for hver institusjon),

omfatter det samlede kapitalbufferkravet til en institusjon.

Cookie Innstillinger

Vi bruker våre egne og tredjeparts informasjonskapsler for å analysere og måle hvordan nettstedet vårt brukes, tilby bedre funksjonalitet og tilpasningsnivåer og for å levere målrettede annonser i samsvar med dine preferanser og profilen din bygget ut fra dine surfevaner. Du kan lese mer om Vår Cookie Policy her. Ved å klikke på” Godta ” – knappen, gir du oss tillatelse til å lagre alle informasjonskapsler på enheten din.

Leave a Reply