Een Voorkeur Vloed Verzekering (PRP) Moet Worden Huiseigenaren’ 1e Voorkeur

Een Voorkeur Vloed Verzekering (PRP) Moet Worden Huiseigenaren’ 1e Voorkeur

Er zijn een voortdurende herinnering uitgezonden op de avond nieuws van het belang van overstroming verzekering; en als we voortdurend herinnerd aan Moeder Natuur’ macht, angsten lijken uneased in de loop van ons gezin beschermen van vernietiging. Hoe kunnen we de beklijvende vertakkingen van de Biggert Waters Act van 2012 vergeten? En net toen je dacht dat je huis veilig was voor niet alleen stijgende overstromingswater, maar ook stijgende overstromingen premies, kust Floridianen bevinden zich op een kruispunt voor overstromingsverzekeringen plannen als gevolg van de herindeling van overstromingsgebieden door FEMA.

hoewel de angst voor BW12 uit de voorhoede van de lokale politiek leek te verdwijnen, heeft de recente overstromingen het concept nog lang niet verwaterd. Het lijkt erop dat de nationale paniek is afgenomen, maar de federale subsidies zullen ook afnemen. Voor veel kustbewoners betekent dit een grote piek in hun verzekeringstarieven. De herindeling van overstromingszones in heel Florida wordt vergemakkelijkt in een poging om een nauwkeurige beoordeling van de hoogte te brengen en de overheidssubsidie uit laaggelegen regio ‘ s te verwijderen. Voordat we naar de heuvels gaan, moeten we erkennen dat de inbeslagname niet echt opdoemt als een middag regenwolk in de sunshine state. Het Remapping-concept is ontworpen om ons Overstromingsverzekeringsprogramma beter te maken en bewoners goed verzekerd te houden, terwijl de stickerschok van een grote factuur binnen 30 dagen wordt vermeden. Het grootste voordeel, dat momenteel beschikbaar is voor degenen die zich niet in een verplichte overstromingszone bevinden voorafgaand aan de remapping, is de mogelijkheid om de huidige voorkeursprijzen te handhaven.

hoewel de angst voor BW12 uit de voorhoede van de lokale politiek leek te verdwijnen, heeft de recente overstromingen het concept nog lang niet verwaterd. Het lijkt erop dat de nationale paniek is afgenomen, maar de federale subsidies zullen ook afnemen. Voor veel kustbewoners betekent dit een grote piek in hun verzekeringstarieven. De herindeling van overstromingszones in heel Florida wordt vergemakkelijkt in een poging om een nauwkeurige beoordeling van de hoogte te brengen en de overheidssubsidie uit laaggelegen regio ‘ s te verwijderen. Voordat we naar de heuvels gaan, moeten we erkennen dat de inbeslagname niet echt opdoemt als een middag regenwolk in de sunshine state. Het Remapping-concept is ontworpen om ons Overstromingsverzekeringsprogramma beter te maken en bewoners goed verzekerd te houden, terwijl de stickerschok van een grote factuur binnen 30 dagen wordt vermeden. Het grootste voordeel, dat momenteel beschikbaar is voor degenen die zich niet in een verplichte overstromingszone bevinden voorafgaand aan de remapping, is de mogelijkheid om de huidige voorkeursprijzen te handhaven.

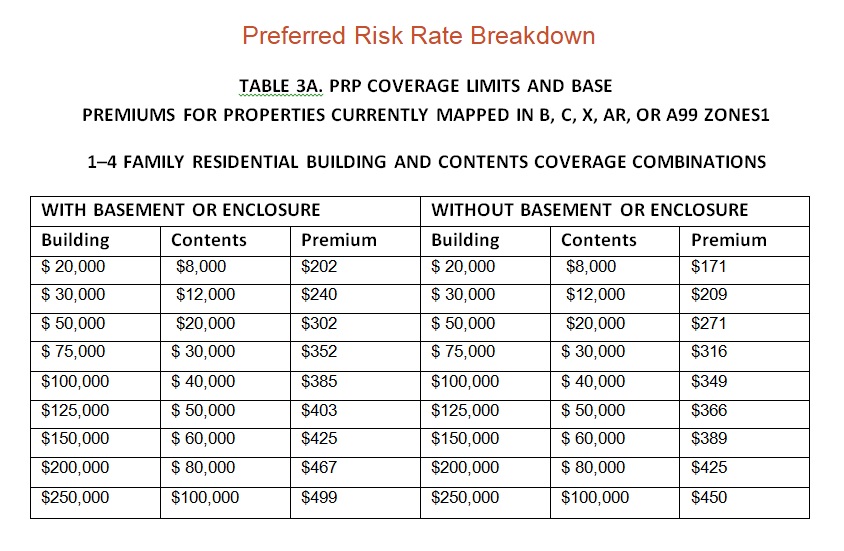

de Preferred Risk Policy (PRP) is een standaard overstromingsverzekering (SFIP) met lagere kosten en is beschikbaar voor onroerend goed in B -, C-en X-Zones in reguliere Programmagemeenschappen die voldoen aan de toelatingseisen op basis van de overstromingsverliesgeschiedenis van het onroerend goed. Bijvoorbeeld, de geprefereerde risicopremie voor $50.000 van de dekking van het gebouw en $20.000 van de inhoud dekking op een eengezinswoning zonder kelder wordt geschat op $302. Dat is een aanzienlijke besparing in vergelijking met de kosten van een standaard overstromingsverzekering. Het is belangrijk om te onthouden dat, hoewel huizen in B -, C-en X-zones in aanmerking komen voor Voorkeursrisicopolitiek, ze over het algemeen niet verplicht zijn om overstromingsverzekeringen te kopen door hun hypotheekverstrekkers. Waarom zouden we dat dan aanbevelen? De reden waarom het belangrijk is om dekking te implementeren, zelfs als je thuis in een Voorkeursrisicozone ligt, is een combinatie van potentiële prijs en bescherming.

de Preferred Risk Policy (PRP) is een standaard overstromingsverzekering (SFIP) met lagere kosten en is beschikbaar voor onroerend goed in B -, C-en X-Zones in reguliere Programmagemeenschappen die voldoen aan de toelatingseisen op basis van de overstromingsverliesgeschiedenis van het onroerend goed. Bijvoorbeeld, de geprefereerde risicopremie voor $50.000 van de dekking van het gebouw en $20.000 van de inhoud dekking op een eengezinswoning zonder kelder wordt geschat op $302. Dat is een aanzienlijke besparing in vergelijking met de kosten van een standaard overstromingsverzekering. Het is belangrijk om te onthouden dat, hoewel huizen in B -, C-en X-zones in aanmerking komen voor Voorkeursrisicopolitiek, ze over het algemeen niet verplicht zijn om overstromingsverzekeringen te kopen door hun hypotheekverstrekkers. Waarom zouden we dat dan aanbevelen? De reden waarom het belangrijk is om dekking te implementeren, zelfs als je thuis in een Voorkeursrisicozone ligt, is een combinatie van potentiële prijs en bescherming.

FEMA herschikt momenteel de overstromingszones en stelt vast dat veel gebieden die voorheen buiten de verplichte overstromingszones lagen, nu als hoog risico worden beschouwd. Dit brengt slecht nieuws voor huiseigenaren in deze nieuw uitgesproken overstromingszones, omdat kredietverstrekkers dan een overstromingsverzekering nodig hebben. Het bevorderen van de zorg is de National Flood Insurance Program (NFIP) eisen van een 30-dagen wachttijd en betaling in volledige op alle nieuwe polissen. Kortom, je kan vast komen te zitten met een grote forfaitaire rekening verschuldigd in 30-dagen. Echter, als u een voorkeur risico beleid op het moment van remapping u in aanmerking komen om te handhaven dat premium prijzen met slechts marginale stijgingen per jaar, in tegenstelling tot direct verschuldigd duizenden dollars. Dit is ook zeer gunstig als u de verkoop van uw huis, als deze tarieven zal overdragen aan de koper van het huis en kan een selling point en een voordeel ten opzichte van andere woningen in het gebied dat veel hogere jaarlijkse verzekeringspremies zal hebben.

bescherming is de belangrijkste reden om uw woning te dekken met een Voorkeursrisicobeleid. Hoewel het niet vereist is door de meeste kredietverstrekkers, biedt het aanzienlijke dekking voor een minimale kosten. Hoewel u misschien het gevoel hebt dat u weinig risico loopt op overstromingen, is het belangrijk om te weten dat zelfs gebieden die niet vatbaar zijn voor overstromingen nog steeds door rampen kunnen worden getroffen. In feite, bewoners in laag-tot-matig risico zones hebben ingediend ongeveer 25% van alle nationale overstromingsverzekering programma vorderingen. U profiteert dus nog steeds van een beschermingslaag, zelfs als het remapping-proces uw huis niet verandert in een zone met een hoog risico. Voor de minimale kosten van de dekking en de potentiële prijs bescherming, raden we ten zeerste aan dat iedereen in een voorkeur Overstromingsbeleid (PRP) zone dragen overstromingsverzekering… het is een kleine prijs voor gemoedsrust!

![]()

Moore Resources is een onafhankelijk Verzekeringsbureau gevestigd in St. Petersburg, FL en het aanbieden van huiseigenaren verzekering, autoverzekering, persoonlijke verzekering en zakelijke verzekering. Ons bereik strekt zich uit buiten de Tampa Bay gebied tot de hele staat Florida. Moore Resources is regionaal gewijd aan de lokale bewoners van Pinellas, Hillsborough, Polk, Pasco, Manatee en Sarasota counties; waaronder St. Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town n Country, en de Golf Coast stranden.

houd er rekening mee dat het doel van deze blog is om alleen algemene informatie te presenteren. Het interpreteert geen specifiek beleid of dekkingsgebied. Neem Voor gedetailleerde informatie over uw verzekering contact op met een gelicentieerde verzekeringsagent.

Leave a Reply