Hoe de balans van een bank te lezen

een bankbalans is een belangrijke manier om conclusies te trekken met betrekking tot de activiteiten van een bank en de middelen die worden gebruikt om leningen te kunnen financieren. De omvang van de activiteiten van een bank is opgenomen in haar balans voor zowel activa (leningen) als passiva (deposito ‘ s van cliënten of andere financiële instrumenten).

de drie cruciale elementen in alle financiële analyses zijn::

- liquiditeit: vermogen om te voldoen aan de verplichtingen van liquide middelen.

- solvabiliteit: kredietkwaliteit en toereikendheid van de eigen middelen van de bank (schuldenlast).

- winstgevendheid: vermogen om inkomsten/winst te genereren uit toegewezen kapitaal.

deze elementen hebben een aantal eigenaardigheden wanneer ze worden toegepast op een financiële instelling, gezien het unieke karakter van de bankactiviteiten.

liquiditeit wordt gewoonlijk gemeten als het vermogen van een onderneming om schulden af te lossen zodra deze opeisbaar zijn, maar dit heeft geen zin voor een kredietinstelling omdat het bankbedrijf per definitie illiquide is (schulden die opeisbaar zijn en langetermijnactiva).

balans

Wat is de balans van een bank?

een bank is niet zoals een andere onderneming. Haar hoofdactiviteit bestaat uit het gebruik van geld van spaarders om te lenen aan degenen die krediet aanvragen. Dit betekent dat de balans van een bank enigszins verschilt van een bedrijf dat geen financiële instelling is. Om zeker te zijn dat je het duidelijk hebt, hebben we hieronder de belangrijkste kenmerken van de balans van een bank samengevat.

de bijzondere kenmerken van bancaire activa en passiva, voornamelijk financiële instrumenten, en de grote impact van wanbetaling veranderen de traditionele benadering van solvabiliteit. De toezichthouder stelt de solvabiliteitsratio ‘ s voornamelijk op basis van de kwaliteit van het eigen vermogen van de bank en in mindere mate op basis van de hefboomwerking.

de winstgevendheid van een kredietinstelling houdt rechtstreeks verband met” tijd “en” risico”, factoren die de liquiditeit en de solvabiliteit aanzienlijk beïnvloeden. De afweging tussen risico en rendement is essentieel in de banksector.

aan de hand van de in de balans van een kredietinstelling opgenomen informatie kan de beleggings-en financieringsstructuur worden geanalyseerd, zowel in absolute waarden als in percentages. Dit stelt ons in staat om verschillende items te vergelijken die relevant zijn voor de activa (handelsportefeuille, kredietverlening, enz.) met de totale activa; geselecteerde posten uit de passiva (deposito ‘ s, uitgegeven effecten, ontvangen interbancaire leningen) en hun ontwikkeling in de tijd of in vergelijking met het gemiddelde van een andere instelling of sector.In tegenstelling tot niet-financiële ondernemingen heeft het gebruik van traditionele boekhoudkundige analysetechnieken voor een bankbalans echter de beperking dat het niet mogelijk is De ratio ‘ s te berekenen die door de toezichthouder worden gebruikt om toezicht te houden op de solvabiliteit, de hefboomwerking, de schuldenlast van een bank, enz. van buiten de bank gebruik te maken van de informatie in de jaarrekening. De teller en de noemer van deze ratio ‘ s omvatten aanpassingen van posten in de jaarrekening die alleen met interne informatie kunnen worden uitgevoerd.

de activiteiten van een bank staan op haar balans

jaarrekening

vijf sleutels tot inzicht BBVA winst-en verliesrekening

BBVA maakte vandaag haar winst voor het vierde kwartaal van 2015 bekend en maakte tevens de balans op van haar jaarrekening. In 2015 toonde de bank haar “enorme vermogen om inkomsten te genereren in een complexe omgeving, terwijl ze resoluut verder ging in haar transformatie”, zei BBVA executive chairman Francisco González. Dit zijn de 5 sleutels die je moet weten om de prestaties van BBVA in het afgelopen jaar te begrijpen:

in een niet-financiële onderneming vertegenwoordigen de verkoop van goederen, de facturering voor het verlenen van diensten of aankopen het volume van de activiteiten in het jaar waarop de winst-en verliesrekening betrekking heeft. De activiteit van een bank wordt daarentegen in haar balans opgenomen als een variatie in het volume van de kredietverlening, in de activa, en wordt vergeleken met de variatie in deposito ‘ s van cliënten of andere financieringsinstrumenten aan de passiefzijde. Bij retailbanken vertegenwoordigen deze twee posten het overgrote deel van hun totale activa en van de som van het eigen vermogen en de passiva

door analyse van een balans kunnen conclusies worden getrokken met betrekking tot de toename of afname van de activiteit van een bank en de middelen die worden gebruikt voor de financiering van leningen.

de winst-en verliesrekening toont de financiële marge of de nettorentemarge. Deze marge is het derivaat van activiteit uit het gebruik van middelen van uitgaveneenheden die in staat zijn financiering te verstrekken om leningen te verstrekken aan degenen die financiering nodig hebben. De waarde ervan is gelijk aan het verschil tussen de producten en de financiële kosten, en de strategie van de instellingen is om de laagste kosten voor het geld van anderen en de hoogste inkomsten uit aan derden uitgeleende middelen te verkrijgen.

de som van de nettorentemarge plus de provisies voor verleende diensten wordt kerninkomsten genoemd. Het fundamentele verschil tussen de inkomsten uit het bankbedrijf en de inkomsten uit het verlenen van diensten aan klanten is dat deze laatste niet rechtstreeks van invloed zijn op het eigen vermogen van de instelling, omdat zij door anderen worden uitgeoefend, terwijl de bank risico’ s (voor haar eigen vermogen en voor dat van anderen) op zich neemt voor financiële intermediatie. Sommige auteurs vinden het passend om Voorzieningen voor verliezen op leningen in te voeren in de nettorentemarge, aangezien voorzieningen voor oninbare of twijfelachtige leningen lagere rendementen van leningen betekenen.

het valt nog te bezien hoe de enorme veranderingen die zich in de banksector voltrekken, en die welke nog zullen volgen, van invloed zullen zijn op het belang van deze twee posten op de balans (kredietverlening en deposito ‘ s van cliënten).

obligaties

obligaties en leningen: twee verschillende financieringsmodellen

obligaties en leningen zijn financieringsinstrumenten die op het ene of andere moment door ondernemingen in de loop van hun bestaan worden gebruikt. Dit zijn twee conceptueel verschillende kredietproducten die soms verward zijn. Het is belangrijk om onderscheid te maken tussen beide financieringsmiddelen en hun kenmerken te begrijpen om hun ware essentie te kennen.

Op 13 September 2016, bij de presentatie van de Financiële Studies Foundation (FEF) studie ‘Banken’ changing business model”, BBVA Onderzoek is Ana Rubio González bevestigd dat krediet niet langer de bestuurder van de banken inkomen, wat betekent dat de instellingen “mag niet meer zo gericht op de groei en uitbreiding van hun balans, maar op het leveren van diensten die gebruik maken van weinig kapitaal – meer in lijn met wat de VS instellingen hebben het gedaan.”

en wie zal de rol van intermediatie tussen besparingen en productieve investeringen op zich nemen? Het is nu een feit dat de grootste Europese ondernemingen de traditionele financiering van bankleningen vervangen door de uitgifte van obligaties op de kapitaalmarkten.

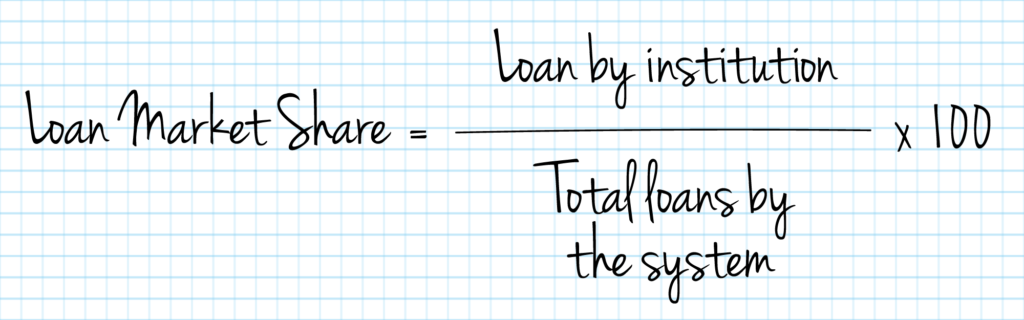

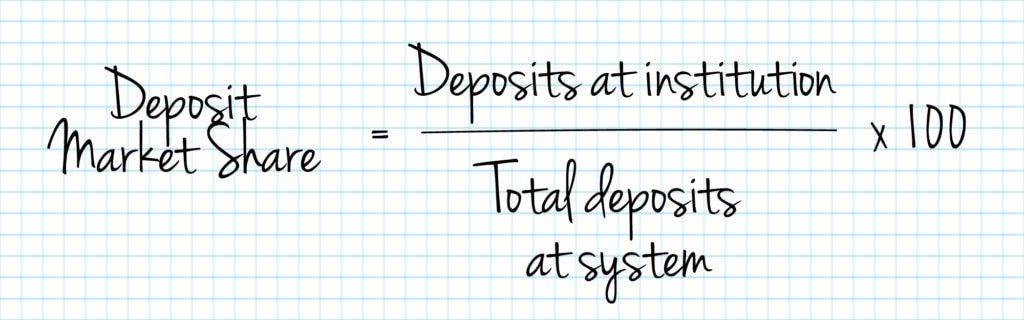

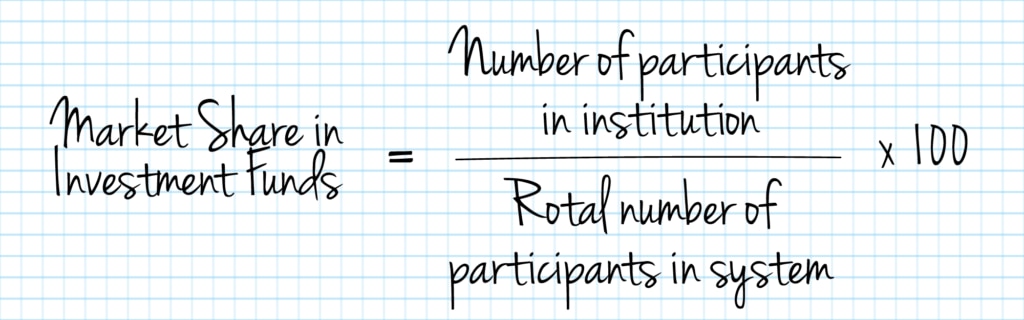

marktaandeel

we analyseren het marktaandeel dat door de geanalyseerde instelling wordt gecontroleerd, evenals de ontwikkeling ervan in de tijd, de mate van relatieve concentratie in de sector en de uiteindelijke machtsposities.

wanbetaling

het begrip “wanbetaling” heeft betrekking op het niet nakomen van de verplichtingen inzake betaling van rente en kapitaal die met hun leningen of kredieten verband houden.

de verhouding niet-rendabele leningen geeft aan welk percentage van de leningen het risico loopt failliet te gaan. De vergelijking van de voorzieningen voor insolventie met het totale bedrag van de verstrekte leningen geeft een idee van de mogelijke dekking van toekomstige onvoorziene gebeurtenissen.

een Aantal van de meest gebruikte ratio ‘ s te meten, niet-nakoming van zijn:

- Non-performing kredieten / leningen aan klanten

- Non-performing leningen / (Klant leningen + collaterals)

- Voorzieningen / Gemiddelde totale activa

BANKING

Financiële stabiliteit 10 jaar na de crisis

Tien jaar na de crisis brak, heeft de financiële stabiliteit verbeterd? Volgens Ricardo Gómez Barredo, Hoofd Boekhouding & Supervisors bij BBVA, “hebben we duidelijk een lange weg afgelegd”, maar voegt eraan toe “dat de regelgeving zich moet blijven aanpassen aan de nieuwe eisen om voor iedereen een gelijk speelveld te garanderen”.

In het bijzonder is De ratio: (NPL-portefeuille / totale activa) met name relevant in in moeilijkheden verkerende instellingen en, wanneer zij bepaalde niveaus overschrijdt, wordt zij gewoonlijk beschouwd als een indicatie van insolventie van instellingen.

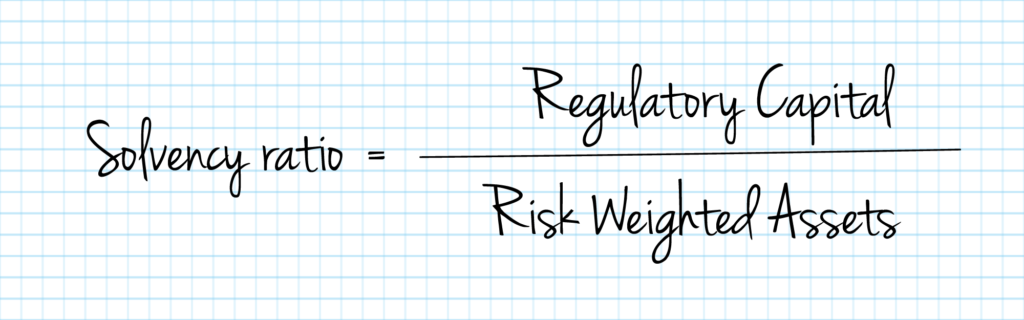

de solvabiliteit van een leningverstrekkende instelling is afhankelijk van het bestaan van een buffer van eigen middelen die voldoende is om verliezen te absorberen en de risico ‘ s te waarborgen die bij haar krediettransacties worden gedragen. De solvabiliteitsratio – of kapitaalratio-maakt het dus mogelijk de middelen van een instelling, die in effectieve regelgeving worden gereguleerd en gedefinieerd, te vergelijken met haar risicogewogen activa.

hoe lager het percentage van de eigen middelen in vergelijking met het balanstotaal, des te hoger de financiële hefboomwerking van de instelling en des te lager het niveau van bescherming van de instelling tegen wanbetaling bij de aan de actiefzijde opgenomen leningen.

het toetsingsvermogen wordt vastgesteld op verschillende niveaus: Tier 1-kernkapitaal of CET 1-kernkapitaal, Tier 1-kapitaal, TIER 2-kapitaal en de som van TIER 1-en Tier 2-kapitaal, kapitaalbasis of basisvermogen genoemd.

de nieuwe regels die voortvloeien uit Bazel III vereisen dat instellingen zowel het volume als de kwaliteit van hun kapitaalreserves verhogen, de aftrek van kapitaal verhogen en de vereisten voor bepaalde activa herzien. In tegenstelling tot het vorige kader worden de minimale kapitaalvereisten aangevuld met kapitaalbuffervereisten en met vereisten inzake liquiditeit en hefboomwerking.In dit verband wordt bepaald dat kredietinstellingen te allen tijde, zowel op individueel als op geconsolideerd niveau, een totale kapitaalratio van 8% van hun risicogewogen activa moeten aanhouden (pijler 1-vereiste). Ten minste 6% van de totale kapitaalratio moet worden gevormd door Tier 1-kapitaal, waarvan in ieder geval 4,5% door Tier 1-kapitaal. De resterende 2% kan worden aangevuld met Tier 2-kapitaalinstrumenten.

ongeacht de toepassing van het eerste pijler-vereiste, kunnen de bevoegde autoriteiten volgens de RKV IV van kredietinstellingen verlangen dat zij een hoger eigen vermogen aanhouden dan de eerste pijler-vereisten ter dekking van andere risico ‘ s dan die welke reeds onder het eerste pijler-vereiste vallen (deze bevoegdheid van de bevoegde autoriteit wordt algemeen bekend als tweede pijler).

bovendien moeten kredietinstellingen vanaf 1 januari 2016, in overeenstemming met de CRD IV, te allen tijde voldoen aan het gecombineerde vereiste van kapitaalbuffers, waaraan moet worden voldaan met CET1 bovenop het kapitaal dat is toegewezen om te voldoen aan de vereisten van pijler 1 en Pijler 2.

het gecombineerde kapitaalbuffervereiste bestaat uit::

- a capital conservation buffer

- a specific contracyclical capital buffer

- a buffer for global systemically important banks (g-SIB buffer)

- Abuffer for other systemically important banks (the “D-SIB buffer”)

- Asystemic risk buffer.

de combinatie van:

- kapitaalbewaarbuffer;

- de specifieke contracyclische kapitaalbuffer; en

- de hoogste tussen

- de systeemrisicobuffer;

- de G-SIB-buffer; en

- de D-SIB-buffer (in elk geval, zoals van toepassing op elke instelling)),

omvat het gecombineerde kapitaalbuffervereiste van een instelling.

Cookie-instellingen

we gebruiken onze eigen cookies en cookies van derden om te analyseren en te meten hoe onze website wordt gebruikt, om betere functionaliteit en aanpassingsniveaus te bieden en om gerichte advertenties te leveren in overeenstemming met uw voorkeuren en uw profiel dat is gebouwd op basis van uw surfgedrag. Meer informatie over ons cookiebeleid vindt u hier. Door op de knop “Accepteren” te klikken geeft u ons toestemming om alle cookies op uw apparaat op te slaan.

Leave a Reply