inzicht in faillissement

Wat gebeurt er als u faillissement moet verklaren in Canada?

de redenen voor het faillissement in Canada verschillen per huishouden. Banenverlies, echtscheiding, economische gevolgen van de pandemie en simpelweg het niet volgen van een budget kunnen allemaal leiden tot faillissement. Slechte dingen gebeuren met goede mensen, en gebeurtenissen in de afgelopen twee jaar zijn zeker uitdagend geweest.

hoewel het aantal faillissementen in 2020 sterk is gedaald, waren er vorig jaar nog bijna 33.000 faillissementen. Verwacht dat dit aantal weer zal stijgen na COVID, als 2021 aanmeldingen langzaam terugkeren naar hogere niveaus, volgens Bloomberg news.

deze gids kan u helpen begrijpen hoe een faillissement in Canada werkt, wat u kunt verwachten als u een aanvraag indient en wat er zal gebeuren als uw aanvraag is voltooid. In deze gids zullen we ons richten op persoonlijk faillissement, maar er zijn andere soorten faillissementen voor kleine bedrijven en bedrijven.

Wat is faillissement?

faillissement is de juridische procedure waarbij u insolvent wordt verklaard, wat betekent dat u meer verschuldigd bent dan uw activa waard zijn. Het proces wordt geleid door een erkende insolventie Trustee (LIT). Zij houden toezicht op de verkoop van alle activa die je hebt die niet in aanmerking komen voor vrijstelling in de provincie of het grondgebied waar je woont. De opbrengst van die verkopen wordt gebruikt om uw crediteuren terug te betalen, dan worden de resterende saldi op de schulden opgenomen in uw faillissement ontslagen.

hoe een faillissement aan te vragen

Stap 1: Neem Contact op met een erkende curator (LIT)

de overheid biedt een nuttig instrument om een erkende curator in uw regio te vinden. Je moet ze online opzoeken voordat je er een kiest om te zien of er positieve of negatieve beoordelingen over hen zijn. U kunt reviews vinden op sites zoals Yelp, Google, en anderen.

Stap 2: Verzamel uw papierwerk

wanneer u een ontmoeting hebt met uw erkende insolventiefunctionaris, zullen zij uw financiën met u doornemen om te bepalen of u insolvent bent. Met dat in gedachten, je nodig hebt kopieën van persoonlijke documenten, waaronder belastingformulieren, betalen stubs, bewijs van inkomsten, uitgaven. Ze kunnen meer nodig hebben, afhankelijk van uw financiële situatie, werkgelegenheid en activa.

Stap 3: Ontmoet uw trustee

dit zal plaatsvinden op het kantoor van uw trustee of online tijdens de pandemie. De trustee zal u alle beschikbare opties uitleggen. Hij of zij zal vragen over uw inkomen, uw vermogen, hoeveel je verschuldigd bent, en wat uw uitgaven zijn.

u dient ook vragen te stellen, waaronder hoe te beginnen, wat de kosten zijn, wanneer betalingen moeten worden verricht, welke activa u eventueel hebt die in aanmerking komen voor vrijstelling en alle andere vragen die u heeft.

aan het einde van de vergadering, als u besluit verder te gaan, zal de curator de faillissementsaanvraag en alle benodigde papieren indienen bij het kantoor van de Superintendent of faillissements Canada.

zodra het faillissement is ingediend, zal de curator beginnen met het toezicht op de wettelijke verplichtingen voor uw faillissement. U zult stoppen met het verrichten van betalingen en alle juridische stappen tegen u, met inbegrip van Loon garnering, zal eindigen. Tenzij een vergadering van schuldeisers wordt gevraagd, gaat u naar stap 5.

Stap 4: ontmoet uw crediteuren (mogelijk)

in sommige gevallen moet u mogelijk een vergadering met uw crediteuren bijwonen. Dit gebeurt als schuldeisers bezwaar maken tegen uw aanvraag. Het gebeurt alleen als een minimum van 25% (dollar-based) van uw crediteuren om deze vergadering vragen. De locatie zal meestal het kantoor van uw trustee zijn. Voor de vergadering, moet u een voorlopig rapport ingevuld, die gaat over uw activa en passiva, evenals waarom het faillissement gebeurde. Het zal ook de details van alle zakelijke of persoonlijke transacties die u zou kunnen hebben of zal zijn betrokken bij. Uw curator zal aanwezig zijn om ervoor te zorgen dat het proces eerlijk is. Je kunt een advocaat nemen als je wilt, maar dat is niet nodig.

indien een meerderheid van uw crediteuren (op basis van dollar) akkoord gaat, zal uw faillissement doorgaan.

Stap 5: Zorg voor uw verantwoordelijkheden

zodra u officieel failliet gaat, moet u:

- volg twee begeleidingssessies

- dien regelmatig rapporten in over uw inkomsten en uitgaven

- betaalkosten, waaronder aandelen in activa, surplusinkomsten, administratiekosten en belastingen, die uw LIT-bestanden.

na negen maanden, in de veronderstelling dat dit uw eerste faillissement is en u geen surplusinkomen hebt, komt u in aanmerking voor ontslag. Dit betekent dat u niets meer verschuldigd bent aan de crediteuren die op uw faillissement staan vermeld.

opmerking over het accepteren van loonsverhogingen tijdens een faillissement: tijdens uw faillissement moet u rapporten indienen over uw inkomsten en uitgaven. Het accepteren van een verhoging kan bump je over de huidige standaard voor uw huishouden, wat zou betekenen dat je kan hebben om surplus inkomen betalingen te maken. Hoewel dit misschien niet ideaal zijn, is het in uw belang om een verhoging van de beloning te accepteren, hoewel sommige van de nieuwe fondsen kunnen gaan om uw crediteuren te betalen. Slechts 50% van uw nieuwe extra inkomsten kan gaan naar betalingen aan crediteuren. De overige 50% is van jou om te houden, inkomsten en andere belastingen niettegenstaande. Dat wil je houden voor spaargeld of beleggingen.

soorten Faillissementsaflossing

- Absolute ontlading-de persoon in faillissement is geen enkele schuld meer verschuldigd

- voorwaardelijke ontlading-de persoon in faillissement moet over een bepaalde periode extra geld betalen. Als dat voorbij is, kunnen ze een absolute kwijting verlenen.

- opgeschorte ontslag-de persoon in faillissement zal een vertraging ondervinden in de absolute ontslagdatum.

- ontslagen-de persoon in faillissement wordt niet ontslagen wegens een gerechtelijke procedure.

inzicht in het surplusinkomen bij faillissement

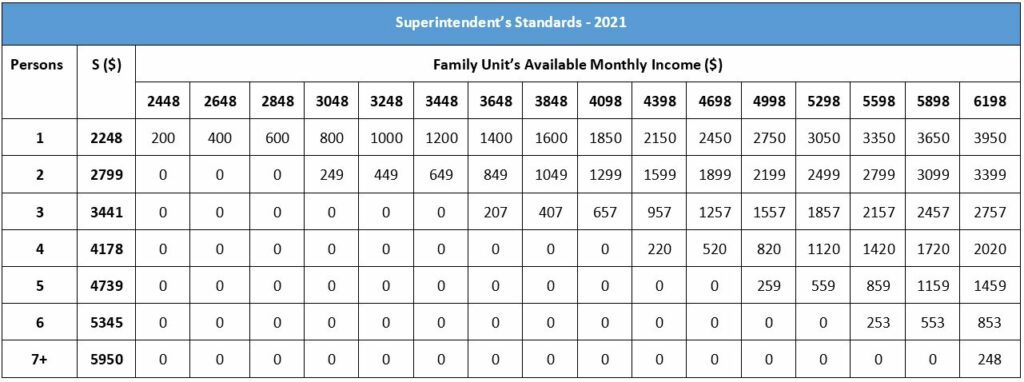

Surplusinkomen is elk inkomen dat u verdient boven het bedrag dat de Canadese overheid claimt dat een individu of gezin nodig heeft om te leven. Volgens het Office of the Superintendent of faillissements Canada (OSB) zijn de huidige inkomensstandaarden in 2021:

- $2,248 voor een één-persoons huishouden

- $2,799 voor een twee-persoonshuishouden

- $3,441 voor een drie-persoons huishouden

- $4,178 voor een huishouden van vier personen

- $4,739 voor een vijf-persoons huishouden

- $5,345 voor een zes-persoons huishouden

- $5,950 voor een zeven-persoons of meer huishoudelijke

Hoe doen ze bepalen overschot inkomen betalingen?

deze standaard is gebaseerd op de (LICO) low-Income Cutoffs gebaseerd op stedelijke gebieden met 500.000 mensen of meer. Als u iets boven het bedrag voor een gezin van uw grootte, dan moet u extra bedragen betalen tijdens het faillissement.

de huidige standaard stelt het minimumbedrag vast dat per maand nodig is voor een gezinseenheid of een enkele persoon. Dat wordt afgetrokken van het bedrag verdiend door uw huishouden om uw huishouden overschot te bepalen. Zodra zij het overschot bepalen, wordt het oorspronkelijke salaris gedeeld door het extra salaris. Vervolgens gaat het percentage naar het overschot om de gezinssituatie aan te passen. Tot slot wordt het aangepaste surplus vermenigvuldigd met 50%, wat het bedrag is dat je moet betalen voor je surplusinkomen.

zij kunnen de uitbetaling aanpassen als het individu een loonsverhoging, loondaling, omzet, een forfaitair bedrag of andere financiële veranderingen heeft. Wijzigingen kunnen ook de uitbetaling periode verlengen.

Hieronder is een grafiek met de inkomensstandaarden en hoeveel surplusinkomen u kunt verwachten te betalen op basis van de grootte van uw huishouden en het maandelijkse inkomen. U kunt een PDF in het Engels en Frans downloaden die “surplus income” definieert, evenals een meer gedetailleerde blik op de methoden die worden gebruikt om uitbetalingsbedragen te bepalen. Uw erkende curator kan dit ook in meer detail uitleggen.

Superintendent ‘ s Standards– 2021

Frequently Asked Questions

om faillissement aan te vragen in Canada moet u een legaal staatsburger zijn, of een permanente ingezetene, of iemand die buiten het land woont, maar hier eigendom heeft. Je moet meer dan $1000 schuldig zijn. U moet ook “insolvent” zijn, wat betekent dat u niet in staat bent om betalingen op tijd te doen en u bent meer verschuldigd dan uw activa waard zijn.

de tijd die nodig is om een faillissement aan te vragen hangt af van hoe vaak u een faillissement hebt aangevraagd in Canada en of u al dan niet een overschot aan inkomsten moet betalen.

bij uw eerste faillissement kunt u binnen negen maanden ontslag krijgen. Dit kan veranderen afhankelijk van uw inkomen. Als u verplicht bent om surplus inkomen betalingen te doen, de tijd voor een eerste faillissement zal worden verlengd tot 21 maanden.

als u een tweede keer failliet moet verklaren, zal dit veel langer duren. Een tweede faillissement duurt minimaal 24 maanden. Deze periode stijgt tot 36 maanden als er sprake is van een overschot aan inkomsten.

het is zeldzaam, maar sommige mensen hebben een derde faillissement. Als dat jou overkomt, moet je een ontslagzitting bijwonen in een faillissementsrechtbank en aan een rechter uitleggen waarom je drie keer moest indienen. Dit is iets wat je duidelijk niet wilt.

het duurt negen maanden voor een “Absolute” kwijting wordt verleend. De voorwaarden voor een” Absolute ” ontlading omvatten:

· u moet in uw eerste faillissement zijn (24 maanden voor uw tweede faillissement)

· u moet twee counseling sessies hebben bijgewoond

· er zijn geen inkomensgedeelten betalingen nodig

· de kwijting is niet tegen door een schuldeiser

als het een tweede faillissement is, is de tijd om in aanmerking te komen voor een automatische kwijting 24 maanden. Zolang er geen extra inkomsten nodig zijn (surplus inkomen), en geen crediteur betwist de kwijting zal plaatsvinden in 24 maanden. Het hebben van een overschot aan inkomsten zal meestal de tijd tot absolute kwijting te verhogen tot 36 maanden.

Ja. Een ontslag kan worden tegengewerkt door crediteuren, vooral als de persoon in faillissement niet aan alle verplichtingen te voldoen. Het Hof onderzoekt de zaak en verleent geen kwijting.

faillissement in Canada is niet goedkoop. Maar de investering kan de moeite waard zijn, afhankelijk van uw situatie. De basis minimale kosten voor de eerste keer filers is $ 1.800. Deze kosten – die in termijnen kunnen worden betaald-omvat administratiekosten, overheidskosten, vergoedingen aan uw gelicentieerde curator, en andere kosten. Dit staat bekend als de basiskosten.

bovendien kunnen er twee extra kosten zijn die u moet dekken, afhankelijk van uw situatie:

1. Surplus inkomen: als uw inkomen is boven een bepaalde drempel, dan moet u extra surplus inkomen betalingen aan uw crediteuren.

2. Verkoop van activa of aandelenkosten: Als u activa hebt die niet in aanmerking komen voor vrijstelling in uw provincie of gebied, kunnen die activa worden verkocht om uw crediteuren terug te betalen of moet u mogelijk kosten betalen als het eigen vermogen van de activa boven een bepaalde waarde ligt.

faillissement is een van de ergste dingen die u op uw krediet kunt doen. Terwijl in het proces van faillissement, uw credit score zal ernstig worden beschadigd. Het faillissement zal blijven op uw kredietrapport voor zes jaar voor een eerste keer indienen en veertien jaar voor een tweede indienen. Alle schulden die door een faillissement worden kwijtgescholden, worden genoteerd met een R9 (revolving) of I9 (payment) status. Die notaties blijven op uw kredietrapport voor zes jaar of meer. Dit zal u waarschijnlijk in het laagste niveau van kredietwaardigheid. Maar na het faillissement kunt u beginnen met het proces om uw krediet opnieuw op te bouwen.

op nationaal niveau zijn de meeste van uw activa niet vrijgesteld van kwijtschelding. Maar er zijn een aantal vrijstellingen voor activa, waaronder uw geregistreerde pensioenspaarplan, met uitzondering van de bijdragen van de afgelopen 12 maanden. Persoonlijke kleding, huisdieren, en lage eigen vermogen in activa zoals een huis (onder $10.000) zijn ook vrijgesteld. Daarnaast zijn gereedschappen die nodig zijn om te werken, sommige boerderij onroerend goed, en huishoudelijke meubels in het huis waarin u permanent wonen zijn ook vrijgesteld.

provincies en gebieden wijzen ook activa aan die voor vrijstelling in aanmerking komen voor ingezetenen die faillissement aanvragen. Uw curator zal in staat zijn om de vrijstellingen waar u woont in detail uit te leggen, dus zorg ervoor dat u vragen tijdens uw consult.

faillissement elimineert niet alle soorten schulden. Verplichtingen zoals kinderbijslag, alimentatie, studieleningen die minder dan zeven jaar oud zijn, autoleningen (tenzij je de auto opgeeft) en je hypotheek blijven bestaan. Belastingen zijn niet gedekt, en andere juridische kosten die betrokken zijn bij het proces zijn niet gedekt. Eventuele schulden als gevolg van fraude zullen ook niet worden kwijtgescholden.

Houd er rekening mee dat wanneer u een faillissement aanvraagt uw administratie wordt bijgehouden door het kantoor van de Superintendent of faillissements Canada (OSB). Dit betekent dat je dossier openbaar is en iedereen het kan opzoeken. Het OSB verstrekt deze informatie ook aan de kredietinformatiebureaus (kredietbureaus).

uw faillissement wordt nergens gepubliceerd en hoewel het openbaar is, pusht de Canadese regering deze informatie aan niemand, behalve aan crediteuren, kredietbureaus en uw curator.

het is onwaarschijnlijk, maar mogelijk dat iemand uw faillissement kan opzoeken. Ook, wanneer u een aanvraag voor nieuw krediet, de potentiële nieuwe schuldeiser zal leren over uw faillissement status.

voors en tegens van faillissement

voordelen:

* geen loongarneringen

* geen collegeoproepen of intimidatie

* niet meer studieleningen ouder dan zeven jaar

* het proces kan binnen negen maanden worden afgerond

nadelen:

* geen toegang tot kredietkaarten

* u kunt geld verschuldigd zijn op het eigen vermogen van uw activa

· kosten (van het proces) zijn hoger dan sommige andere methoden voor schuldverlichting

· maandelijkse rapportageverplichtingen

· faillissement is een permanente openbare registratie

herstel van uw krediet en financiën na faillissement

wanneer het proces van faillissement voorbij is, zal uw LIT u een “kennisgeving van ontslag.”Dit bericht betekent dat je niet langer die schulden hebt. Je bent schuldenvrij op dit punt, minus alle andere verplichtingen die geen deel uitmaakten van het faillissement. Dat kan onder meer gedekte schulden op activa die in aanmerking komen voor vrijstelling, belastingen, alimentatie, alimentatie, en student leningen minder dan zeven jaar oud.

nu komt het proces van het opnieuw opbouwen van uw krediet en het herstellen van uw financiën. Je hebt hopelijk geld management vaardigheden geleerd en weet hoe je je budget te houden. Eenvoudige manieren om nieuw krediet te starten zijn beveiligde creditcards en andere nieuwe kredietprogramma ‘ s. Een beveiligde creditcard is wanneer u een account hebt bij een creditcardmaatschappij die is beveiligd door een contante storting. Uw kredietlimiet is gelijk aan het bedrag dat u stort. Altijd volgen en houden van uw budget. Begrijp welke kosten je hebt en plan voor uw wensen en behoeften.

voordat u besluit een klacht in te dienen, neem dan contact op met een getrainde kredietadviseur

faillissement is een moeilijke, levensveranderende beslissing. U verdient het om al uw beschikbare opties te begrijpen voordat u deze moeilijke keuze maakt. Praat gratis met een getrainde kredietadviseur om te ontdekken of een minder drastische schuldverlichting keuze voor u kan werken, zodat u faillissement kunt voorkomen.

praat vandaag nog met een getrainde kredietadviseur om uw opties voor schuldverlichting beter te begrijpen voordat u besluit.

Leave a Reply