Jak odczytać bilans banku

bilans bankowy jest kluczowym sposobem wyciągania wniosków dotyczących działalności banku i zasobów wykorzystywanych do finansowania kredytów. Wielkość działalności banku ujęta jest w jego bilansie zarówno w odniesieniu do aktywów (kredytów), jak i zobowiązań (depozytów klientów lub innych instrumentów finansowych).

trzy kluczowe elementy we wszystkich analizach finansowych obejmują:

- płynność: zdolność do wypełniania zobowiązań płynnych funduszy.

- Wypłacalność: jakość kredytowa i adekwatność środków własnych Banku (zadłużenie).

- rentowność: zdolność do generowania dochodu / zysku z przydzielonego kapitału.

elementy te mają pewne cechy szczególne w przypadku instytucji finansowej ze względu na wyjątkowość działalności bankowej.

płynność jest zwykle mierzona jako zdolność przedsiębiorstwa do spłacania długów w miarę ich wymagalności, ale nie ma to sensu dla instytucji kredytowych, ponieważ działalność bankowa jest z definicji niepłynna (należne zobowiązania i aktywa długoterminowe).

bilans

co to jest bilans banku?

bank nie jest jak każda inna firma. Jego główna działalność polega na wykorzystywaniu pieniędzy od oszczędzających do udzielania pożyczek osobom ubiegającym się o kredyt. Oznacza to, że bilans banku różni się nieco od firmy, która nie jest instytucją finansową. Aby upewnić się, że wszystko jest jasne, poniżej podsumowaliśmy główne cechy bilansu banku.

szczególne cechy aktywów i pasywów bankowych, w dużej mierze instrumenty finansowe, oraz duży wpływ niewykonania zobowiązań zmieniają tradycyjne podejście do wypłacalności. Regulator ustala wskaźniki wypłacalności głównie w oparciu o jakość funduszy własnych Banku, a także w mniejszym stopniu o dźwignię finansową.

rentowność w instytucji kredytowej jest bezpośrednio związana z ” czasem “i” ryzykiem”, czynnikami, które znacząco wpływają na płynność i wypłacalność. W sektorze bankowym kluczowe znaczenie ma wymiana ryzyka z zyskiem.

informacje zawarte w bilansie instytucji kredytowej umożliwiają analizę jej struktury inwestycyjnej i finansowej, zarówno w wartościach bezwzględnych, jak i procentowych. Dzięki temu możemy porównywać różne pozycje istotne dla aktywów (portfel handlowy, kredyty itp.) z łącznymi aktywami; wybrane pozycje z pasywów (depozyty, wyemitowane papiery wartościowe, otrzymane pożyczki międzybankowe) i ich ewolucja w czasie lub w porównaniu ze średnią inną instytucją lub sektorem.

jednak, w przeciwieństwie do przedsiębiorstw niefinansowych, stosowanie tradycyjnych technik analizy księgowej dla bilansu bankowego ogranicza się do tego, że nie jest w stanie obliczyć wskaźników stosowanych przez organ regulacyjny do monitorowania wypłacalności, dźwigni finansowej, zadłużenia banku itp. spoza banku z wykorzystaniem informacji zawartych w rocznym sprawozdaniu finansowym. W mianowniku i mianowniku tych wskaźników uwzględnia się korekty dotyczące pozycji w sprawozdaniu finansowym, które mogą być dokonane wyłącznie za pomocą informacji wewnętrznych.

działalność banku znajduje się w bilansie

roczne sprawozdanie finansowe

pięć kluczy do zrozumienia rachunku zysków i strat BBVA

BBVA ogłosiła dziś swoje wyniki za czwarty kwartał 2015 r., a także podsumowała swoje roczne sprawozdanie finansowe. W 2015 r. Bank wykazał się “ogromną zdolnością do generowania zysków w złożonym środowisku, a jednocześnie zdecydowanie posuwał się naprzód w swojej transformacji”, powiedział prezes wykonawczy BBVA Francisco González. Oto 5 kluczy, które musisz znać, aby zrozumieć wyniki BBVA w ciągu ostatniego roku:

w przedsiębiorstwie niefinansowym sprzedaż towarów, rozliczenie za świadczenie usług lub dokonane zakupy stanowią wielkość działalności w roku objętym podatkiem dochodowym. Z drugiej strony, działalność banku jest ujęta w bilansie jako zmiana wielkości kredytów, aktywów i porównywana ze zmianą depozytów klientów lub innych instrumentów finansowych po stronie pasywów. W bankach detalicznych te dwie pozycje stanowią zdecydowaną większość ich łącznych aktywów oraz sumy kapitału własnego i pasywów

analizując bilans, można wyciągnąć wnioski dotyczące wzrostu lub spadku działalności Banku oraz środków wykorzystywanych do finansowania kredytów.

rachunek zysków i strat przedstawia marżę finansową lub marżę odsetek netto. Marża ta jest pochodną działalności polegającej na wykorzystaniu środków z jednostek wydatkujących, które są w stanie finansować, w celu udzielenia pożyczek osobom potrzebującym finansowania. Jego wartość jest równoważna różnicy między produktami a kosztami finansowymi, a strategią instytucji jest uzyskanie najniższego kosztu za pieniądze innych osób i najwyższego dochodu ze środków pożyczonych osobom trzecim.

suma marży odsetkowej netto powiększonej o prowizje za świadczone usługi nazywana jest przychodem podstawowym. Zasadnicza różnica między dochodami z działalności bankowej a dochodami ze świadczenia usług na rzecz klientów polega na tym, że te ostatnie nie mają bezpośredniego wpływu na kapitał własny instytucji, ponieważ są one realizowane przez inne podmioty, podczas gdy bank podejmuje ryzyko (dla swojego kapitału i kapitału innych podmiotów) w zakresie pośrednictwa finansowego. Niektórzy autorzy uważają za właściwe wprowadzenie rezerwy na straty kredytowe w marży odsetkowej netto, ponieważ rezerwy na kredyty zagrożone lub WĄTPLIWE oznaczają niższe zwroty z kredytów.

zobaczymy, jak ogromne zmiany zachodzące w sektorze bankowym i te, które dopiero nadejdą, wpłyną na znaczenie tych dwóch pozycji w bilansie (kredyty i depozyty klientów).

obligacje

obligacje i pożyczki: dwa różne modele finansowania

obligacje i pożyczki są instrumentami finansowania wykorzystywanymi w jednym lub innym momencie przez przedsiębiorstwa w trakcie ich istnienia. Są to dwa koncepcyjnie różne produkty kredytowe, które czasami są mylone. Ważne jest rozróżnienie obu środków finansowania i zrozumienie ich cech, aby poznać ich prawdziwą istotę.

13 września 2016 r. podczas prezentacji badania Financial Studies Foundation (FEF) “banks’ changing business model”, Ana Rubio González z BBVA Research stwierdziła, że kredyt nie będzie już czynnikiem generującym dochody banków, co oznacza, że instytucje “nie powinny już koncentrować się na powiększaniu i rozszerzaniu swoich bilansów, ale na świadczeniu usług, które wykorzystują niewielki kapitał – bardziej zgodnie z tym, co dzieje się w Stanach Zjednoczonych. instytucje robią.”

a kto przejmie rolę pośrednika między oszczędnościami a inwestycjami produkcyjnymi? Obecnie największe europejskie przedsiębiorstwa zastępują tradycyjne finansowanie z kredytów bankowych poprzez emisję dłużnych papierów wartościowych na rynkach kapitałowych.

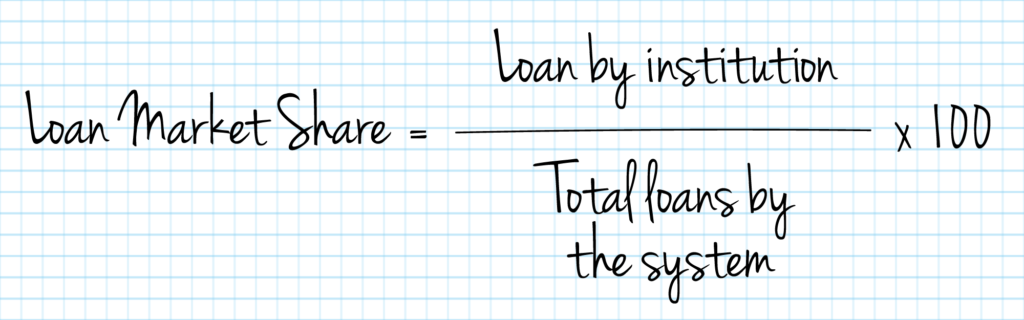

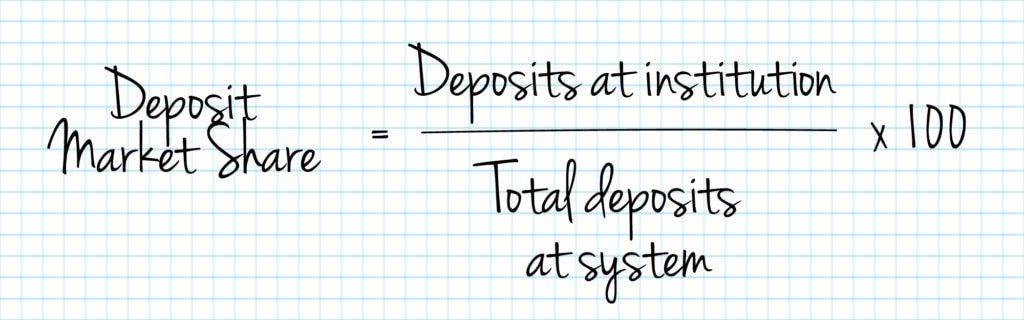

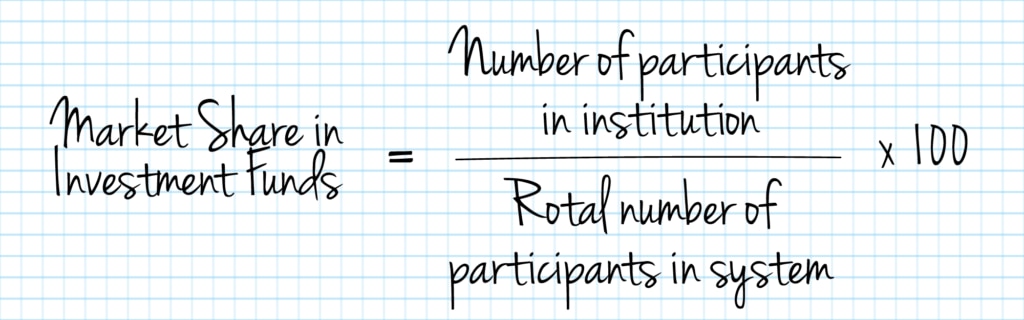

udział w rynku

analizujemy udział w rynku kontrolowany przez analizowaną instytucję, a także jej rozwój w czasie, stopień względnej koncentracji w sektorze i ewentualne pozycje dominujące.

niewykonanie zobowiązania

pojęcie “niewykonanie zobowiązania” odnosi się do niedopełnienia zobowiązań w zakresie odsetek i płatności kapitałowych odpowiadających ich pożyczkom lub kredytom.

wskaźnik kredytów niespłaconych wskazuje, jaki procent kredytów zagrożonych upadłością. Porównanie rezerw na niewypłacalność z całkowitą kwotą udzielonych pożyczek daje wyobrażenie o możliwym pokryciu przyszłych nieprzewidzianych zdarzeń.

niektóre z najczęściej używanych wskaźników do pomiaru braku wydajności to:

- kredyty nieobsługiwane / kredyty dla klientów

- kredyty nieobsługiwane / (kredyty dla klientów + zabezpieczenia)

- rezerwy / aktywa ogółem

Bankowość

stabilność finansowa 10 lat po kryzysie

dziesięć lat po wybuchu kryzysu poprawiła się stabilność finansowa? Zdaniem Ricardo Gómeza Barredo, szefa nadzoru księgowego & w BBVA, “oczywiście przeszliśmy długą drogę”, ale dodaje, że “regulacje będą musiały nadal dostosowywać się do nowych wymagań, aby zapewnić równe warunki konkurencji dla wszystkich”.

w szczególności wskaźnik: (portfel NPL / aktywa ogółem) ma szczególne znaczenie w przypadku instytucji o trudnej sytuacji, a w przypadku przekroczenia pewnych poziomów jest zwykle traktowany jako wskaźnik niewypłacalności instytucji.

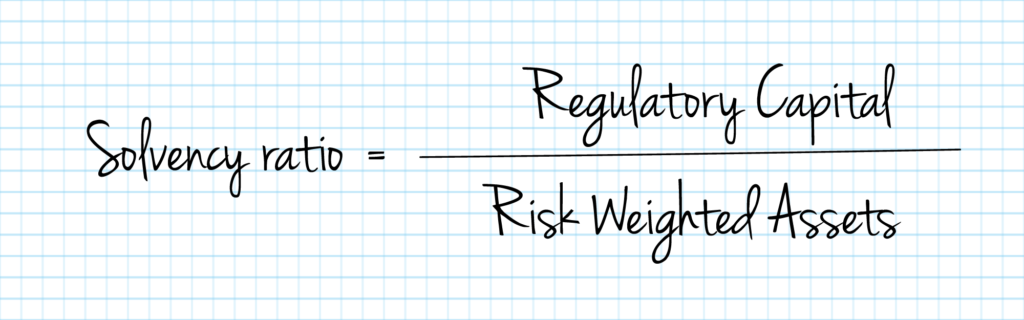

wypłacalność instytucji kredytowej zależy od istnienia bufora środków własnych, który jest wystarczający do pokrycia strat i zagwarantowania ryzyka związanego z jej transakcjami kredytowymi. Tak więc wskaźnik wypłacalności – lub współczynnik kapitałowy-umożliwia porównanie zasobów instytucji, które są regulowane i zdefiniowane w skutecznych przepisach, oraz jej aktywów ważonych ryzykiem.

im niższy odsetek zasobów własnych w porównaniu z sumą bilansu, tym wyższa dźwignia finansowa instytucji i niższy poziom ochrony instytucji przed niewykonaniem zobowiązań w pożyczkach określonych po stronie aktywów.

kapitał regulacyjny jest ustalany na różnych poziomach: kapitał podstawowy Tier 1 lub CET 1, kapitał TIER 1, kapitał TIER 2 oraz sumowanie kapitału TIER 1 i TIER 2, zwane kapitałem podstawowym lub kapitałem podstawowym.

nowe regulacje wynikające z Bazylei III wymagają od instytucji zwiększenia zarówno wielkości, jak i jakości swoich rezerw kapitałowych, zwiększenia odliczeń kapitałowych oraz zmiany wymogów związanych z niektórymi aktywami. W przeciwieństwie do poprzednich RAM minimalne wymogi kapitałowe są uzupełniane o wymogi dotyczące bufora kapitałowego, jak również o wymogi dotyczące płynności i dźwigni finansowej.

w związku z tym stanowi ona, że instytucje kredytowe muszą przez cały czas utrzymywać, zarówno na poziomie indywidualnym, jak i skonsolidowanym, łączny współczynnik kapitałowy w wysokości 8% swoich aktywów ważonych ryzykiem (wymóg filaru 1). Co najmniej 6% całkowitego współczynnika kapitałowego będzie musiało stanowić kapitał Tier i, z czego 4,5% w każdym przypadku będzie musiało stanowić kapitał podstawowy Tier I. Pozostałe 2% można uzupełnić instrumentami kapitału Tier II.

niezależnie od zastosowania wymogu w zakresie filaru 1, zgodnie z CRD IV właściwe organy mogą wymagać od instytucji kredytowych utrzymywania kapitału przekraczającego wymogi w zakresie filaru 1 w celu pokrycia dodatkowych ryzyk innych niż te, które są już objęte wymogiem w zakresie filaru 1 (to uprawnienie właściwego organu jest powszechnie znane jako filar 2).

ponadto, od dnia 1 stycznia 2016 r., zgodnie z CRD IV, instytucje kredytowe są zobowiązane do ciągłego spełniania łącznego wymogu buforów kapitałowych, które muszą być spełnione w odniesieniu do kapitału przydzielonego na spełnienie wymogów w zakresie filaru 1 i filaru 2.

łączny wymóg bufora kapitałowego składa się z:

- bufor zabezpieczający kapitał

- specyficzny bufor antycykliczny

- bufor dla globalnych banków o znaczeniu systemowym (bufor G-SIB)

- bufor dla innych banków o znaczeniu systemowym (“bufor d-SIB”)

- Bufor ryzyka systemowego.

połączenie:

- bufor zabezpieczający;

- specyficzny bufor antycykliczny; oraz

- najwyższy między

- bufor ryzyka systemowego;

- bufor G-SIB; i

- bufor D-SIB, (w każdym przypadku, odpowiednio do każdej instytucji),

obejmuje łączny wymóg bufora kapitałowego instytucji.

ustawienia plików Cookie

używamy własnych i zewnętrznych plików cookie, aby analizować i mierzyć sposób korzystania z naszej witryny, oferować lepszą funkcjonalność i poziomy dostosowywania oraz dostarczać ukierunkowane reklamy zgodnie z Twoimi preferencjami i profilem zbudowanym na podstawie Twoich nawyków przeglądania. Więcej informacji na temat naszej Polityki dotyczącej plików Cookie można znaleźć tutaj. Klikając przycisk “Akceptuj” upoważniasz nas do zapisania wszystkich plików cookie na Twoim urządzeniu.

Leave a Reply