preferowana polisa ubezpieczeniowa przeciwpowodziowa (PRP) powinna być pierwszą preferencją właścicieli domów

preferowana polisa ubezpieczeniowa przeciwpowodziowa (PRP) powinna być pierwszą preferencją właścicieli domów

w wieczornych wiadomościach emitowane są ciągłe przypomnienia o znaczeniu ubezpieczenia przeciwpowodziowego; a ponieważ nieustannie przypominamy o mocy Matki Natury, obawy wydają się być niezaspokojone w trakcie ochrony naszych domów przed dewastacją. Jak moglibyśmy zapomnieć o straszliwych konsekwencjach ustawy o Biggert Waters z 2012 roku? I właśnie wtedy, gdy myślałeś, że twój dom jest bezpieczny nie tylko przed rosnącą wodą powodziową, ale także przed rosnącymi składkami przeciwpowodziowymi, Nadmorscy Floridianie znajdują się na skrzyżowaniu planów ubezpieczenia przeciwpowodziowego ze względu na ponowne mapowanie stref powodziowych przez FEMA.

chociaż strach przed BW12 zdawał się znikać z czołówki lokalnej polityki, niedawna powódź daleko rozmyła tę koncepcję. Wydaje się, że panika Narodowa ustąpiła, ale federalne dotacje również się zmniejszą. Dla wielu mieszkańców wybrzeża będzie to oznaczać duży skok w ich stawkach ubezpieczeniowych. Zmiana mapowania stref powodziowych na całej Florydzie jest ułatwiona w celu zapewnienia dokładnej oceny wysokości i usunięcia dotacji rządowej z nisko położonych regionów. Zanim udamy się na wzgórza, musimy zdać sobie sprawę, że przejęcie nie zbliża się jak popołudniowa Chmura deszczowa w stanie słońca. Koncepcja Remapowania została zaprojektowana tak, aby nasz program ubezpieczeń przeciwpowodziowych był lepszy i zapewniał mieszkańcom odpowiednie ubezpieczenie, unikając jednocześnie szoku związanego z naklejką dużej faktury płatnej w ciągu 30 dni. Największą korzyścią, która jest obecnie dostępna dla tych, którzy nie znajdują się w obowiązkowej strefie powodziowej przed zmianą mapowania, jest możliwość utrzymania obecnej preferowanej ceny.

chociaż strach przed BW12 zdawał się znikać z czołówki lokalnej polityki, niedawna powódź daleko rozmyła tę koncepcję. Wydaje się, że panika Narodowa ustąpiła, ale federalne dotacje również się zmniejszą. Dla wielu mieszkańców wybrzeża będzie to oznaczać duży skok w ich stawkach ubezpieczeniowych. Zmiana mapowania stref powodziowych na całej Florydzie jest ułatwiona w celu zapewnienia dokładnej oceny wysokości i usunięcia dotacji rządowej z nisko położonych regionów. Zanim udamy się na wzgórza, musimy zdać sobie sprawę, że przejęcie nie zbliża się jak popołudniowa Chmura deszczowa w stanie słońca. Koncepcja Remapowania została zaprojektowana tak, aby nasz program ubezpieczeń przeciwpowodziowych był lepszy i zapewniał mieszkańcom odpowiednie ubezpieczenie, unikając jednocześnie szoku związanego z naklejką dużej faktury płatnej w ciągu 30 dni. Największą korzyścią, która jest obecnie dostępna dla tych, którzy nie znajdują się w obowiązkowej strefie powodziowej przed zmianą mapowania, jest możliwość utrzymania obecnej preferowanej ceny.

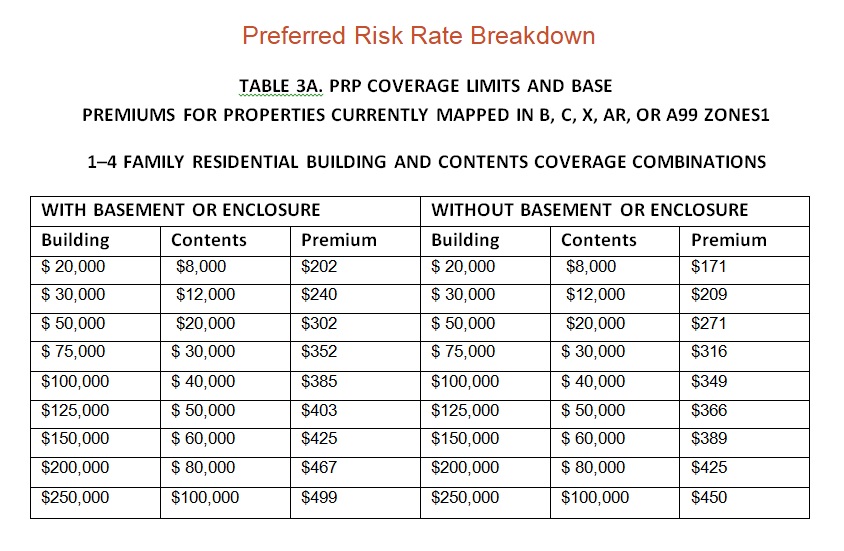

preferowana Polisa ryzyka (PRP) to standardowa Polisa przeciwpowodziowa (SFIP) o niższym koszcie i jest dostępna dla nieruchomości znajdujących się w strefach B, C i X w zwykłych społecznościach programu, które spełniają wymagania kwalifikacyjne na podstawie historii strat powodziowych nieruchomości. Na przykład preferowana premia za ryzyko dla pokrycia budynku w wysokości 50 000 USD i pokrycia zawartości w wysokości 20 000 USD w domu jednorodzinnym bez piwnicy jest szacowana na 302 USD. Jest to znaczny poziom oszczędności w porównaniu do kosztu Standardowej polisy przeciwpowodziowej. Ważne jest, aby pamiętać, że chociaż domy w strefach B, C i X kwalifikują się do preferowanych Polis ryzyka, na ogół nie są zobowiązane do zakupu ubezpieczenia powodziowego przez swoich kredytodawców hipotecznych. Dlaczego więc zalecamy to robić? Powodem, dla którego ważne jest, aby wdrożyć ochronę, nawet jeśli w domu znajduje się w preferowanej strefie ryzyka, jest połączenie potencjalnej ceny i ochrony.

preferowana Polisa ryzyka (PRP) to standardowa Polisa przeciwpowodziowa (SFIP) o niższym koszcie i jest dostępna dla nieruchomości znajdujących się w strefach B, C i X w zwykłych społecznościach programu, które spełniają wymagania kwalifikacyjne na podstawie historii strat powodziowych nieruchomości. Na przykład preferowana premia za ryzyko dla pokrycia budynku w wysokości 50 000 USD i pokrycia zawartości w wysokości 20 000 USD w domu jednorodzinnym bez piwnicy jest szacowana na 302 USD. Jest to znaczny poziom oszczędności w porównaniu do kosztu Standardowej polisy przeciwpowodziowej. Ważne jest, aby pamiętać, że chociaż domy w strefach B, C i X kwalifikują się do preferowanych Polis ryzyka, na ogół nie są zobowiązane do zakupu ubezpieczenia powodziowego przez swoich kredytodawców hipotecznych. Dlaczego więc zalecamy to robić? Powodem, dla którego ważne jest, aby wdrożyć ochronę, nawet jeśli w domu znajduje się w preferowanej strefie ryzyka, jest połączenie potencjalnej ceny i ochrony.

FEMA obecnie zmienia mapowanie stref powodziowych i stwierdza, że wiele obszarów wcześniej uważanych za poza obowiązkowymi strefami powodziowymi jest obecnie uważane za wysokie ryzyko. Przynosi to złe wieści dla właścicieli domów w tych nowo wymawianych stref powodziowych, ponieważ kredytodawcy będą wtedy wymagać ubezpieczenia przeciwpowodziowego. Kontynuacją obaw jest wymóg 30-dniowego okresu oczekiwania na ubezpieczenie od powodzi (NFIP) oraz pełna płatność wszystkich nowych Polis. Zasadniczo możesz utknąć z dużym rachunkiem ryczałtowym należnym w ciągu 30 dni. Jeśli jednak utrzymasz preferowaną Politykę ryzyka w momencie zmiany mapowania, możesz utrzymać tę cenę premium z marginalnymi podwyżkami każdego roku, w przeciwieństwie do natychmiastowego płacenia tysięcy dolarów. Jest to również bardzo korzystne, jeśli sprzedajesz swój dom, ponieważ stawki te zostaną przeniesione do nabywcy domu i może być punktem sprzedaży i przewagę nad innymi domami w obszarze, który będzie miał znacznie wyższe roczne składki ubezpieczeniowe.

ochrona jest najważniejszym powodem, aby zabezpieczyć swój dom preferowaną Polityką ryzyka. Chociaż nie jest to wymagane przez większość kredytodawców, oferuje znaczne pokrycie przy minimalnych kosztach. Chociaż możesz czuć, że jesteś w niewielkim stopniu zagrożony powodzią, ważne jest, aby wiedzieć, że nawet obszary, które nie są podatne na powodzie, nadal mogą być dotknięte katastrofami. W rzeczywistości mieszkańcy stref niskiego do umiarkowanego ryzyka złożyli około 25% wszystkich roszczeń z krajowego programu ubezpieczeń przeciwpowodziowych. Więc nadal korzystasz z warstwy ochrony, nawet jeśli proces ponownego mapowania nie zmieni Twojego domu w strefę wysokiego ryzyka. Aby uzyskać minimalny koszt ochrony i potencjalną ochronę cen, zalecamy, aby wszyscy w preferowanej strefie ochrony Przeciwpowodziowej (PRP) posiadali ubezpieczenie przeciwpowodziowe…to niewielka cena za spokój ducha!

![]()

Moore Resources jest niezależną agencją ubezpieczeniową z siedzibą w St. Petersburg, FL i oferuje ubezpieczenia domów, ubezpieczenia samochodowe, ubezpieczenia osobowe i ubezpieczenia biznesowe. Nasz zasięg rozciąga się poza obszar Zatoki Tampa do całego stanu Floryda. Moore Resources jest regionalnie przeznaczony do obsługi lokalnych mieszkańców Pinellas, Hillsborough, Polk, Pasco, Manatee i Sarasota hrabstw; w tym St.Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town n Country i plaże wybrzeża Zatoki.

pamiętaj, że celem tego bloga jest prezentowanie wyłącznie ogólnych informacji. Nie interpretuje konkretnych polityk ani zakresu. Aby uzyskać szczegółowe informacje dotyczące ubezpieczenia, skontaktuj się z licencjonowanym agentem ubezpieczeniowym.

Leave a Reply