zrozumienie upadłości

co się dzieje, gdy trzeba ogłosić upadłość w Kanadzie?

przyczyny ogłoszenia upadłości w Kanadzie różnią się w zależności od gospodarstwa domowego. Utrata pracy, rozwód, skutki gospodarcze pandemii i po prostu nieprzestrzeganie budżetu mogą doprowadzić do bankructwa. Złe rzeczy przytrafiają się dobrym ludziom, a Wydarzenia w ciągu ostatnich dwóch lat z pewnością były wyzwaniem.

podczas gdy w 2020 r.nastąpił gwałtowny spadek zgłoszeń do upadłości, w ubiegłym roku nadal było prawie 33 000 upadłości. Spodziewaj się, że liczba ta wzrośnie ponownie po COVID, ponieważ zgłoszenia 2021 powoli wracają do wyższych poziomów, zgodnie z wiadomościami Bloomberg.

ten przewodnik pomoże Ci zrozumieć, jak działa bankructwo w Kanadzie, czego możesz się spodziewać po złożeniu wniosku i co się stanie po zakończeniu składania wniosku. W tym przewodniku skupimy się na bankructwie osobistym, jednak istnieją inne rodzaje bankructw dla małych firm i korporacji.

co to jest upadłość?

upadłość to proces prawny, w wyniku którego zostajesz ogłoszony niewypłacalnym, co oznacza, że jesteś winien więcej niż są warte twoje aktywa. Proces nadzorowany jest przez licencjonowanego syndyka masy upadłościowej (LIT. Nadzorują sprzedaż wszelkich posiadanych przez Ciebie aktywów, które nie kwalifikują się do zwolnienia w prowincji lub na terytorium, w którym mieszkasz. Wpływy z tych sprzedaży są wykorzystywane do spłaty wierzycieli, a następnie pozostałe salda na długach zawartych w upadłości są odprowadzane.

jak złożyć upadłość

Krok 1: Skontaktuj się z licencjonowanym powiernikiem niewypłacalności (LIT)

rząd zapewnia pomocne narzędzie do znalezienia licencjonowanego powiernika niewypłacalności w Twojej okolicy. Powinieneś sprawdzić je w Internecie przed wyborem jednego, aby sprawdzić, czy są jakieś pozytywne lub negatywne opinie na ich temat. Możesz znaleźć opinie na stronach takich jak Yelp, Google i innych.

Krok 2: Zbierz dokumenty

kiedy spotkasz się z licencjonowanym powiernikiem niewypłacalności, przejrzy on Twoje finanse, aby ustalić, czy jesteś niewypłacalny. Mając to na uwadze, potrzebujesz kopii dokumentów osobistych, w tym formularzy podatkowych, odcinków wypłat, dowodu dochodu, wydatków. Mogą potrzebować więcej w zależności od twojej sytuacji finansowej, zatrudnienia i aktywów.

Krok 3: Spotkaj się ze swoim powiernikiem

nastąpi to w biurze powiernika lub online podczas pandemii. Powiernik wyjaśni Ci wszystkie dostępne opcje. On lub ona zapyta o twoje dochody, twoje aktywa, ile jesteś winien i jakie są Twoje wydatki.

powinieneś również zadać pytania, w tym jak zacząć, jakie są koszty, kiedy dokonać płatności, jakie aktywa możesz mieć, które kwalifikują się do zwolnienia i wszelkie inne pytania.

pod koniec spotkania, jeśli zdecydujesz się iść do przodu, powiernik złoży wniosek o ogłoszenie upadłości i wszystkie niezbędne dokumenty w biurze Inspektora upadłości Kanada.

po złożeniu, powiernik rozpocznie nadzorowanie zobowiązań prawnych dla upadłości. Przestaniesz dokonywać płatności, a wszelkie działania prawne przeciwko Tobie, w tym pobieranie wynagrodzenia, zakończą się. O ile nie wystąpi o zgromadzenie wierzycieli, przeskoczysz do kroku 5.

Krok 4: Spotkaj się ze swoimi wierzycielami (prawdopodobnie)

w niektórych przypadkach możesz być zobowiązany do wzięcia udziału w spotkaniu z wierzycielami. Dzieje się tak, jeśli wierzyciele sprzeciwiają się zgłoszeniu. Występuje tylko wtedy, gdy co najmniej 25% (oparte na dolarach) wierzycieli poprosi o to spotkanie. Lokalizacja będzie zwykle Biuro powiernika. Przed spotkaniem będziesz musiał wypełnić wstępny raport, który obejmuje twoje aktywa i pasywa, a także powody bankructwa. Będzie to również zawierać szczegóły wszelkich transakcji biznesowych lub osobistych, w których możesz mieć lub będziesz brał udział. Twój powiernik będzie obecny, aby upewnić się, że proces jest uczciwy. Możesz dostać adwokata, jeśli chcesz, ale to nie jest wymagane.

jeśli większość wierzycieli (w oparciu o dolara) zgodzi się, upadłość będzie postępować.

Krok 5: Zadbaj o swoje obowiązki

po oficjalnym ogłoszeniu upadłości musisz:

- weź udział w dwóch sesjach doradczych

- składaj regularne raporty o dochodach i wydatkach

- ponoś koszty, w tym udział w aktywach, nadwyżki dochodów, opłat administracyjnych i podatków, które Twoje pliki LIT.

po dziewięciu miesiącach, zakładając, że jest to twoje pierwsze bankructwo i nie masz nadwyżki dochodów, będziesz uprawniony do zwolnienia. Oznacza to, że nie jesteś już nic winien wierzycielom wymienionym w Twoim bankructwie.

uwaga dotycząca przyjmowania podwyżek płac podczas upadłości: podczas upadłości musisz złożyć raporty o swoich dochodach i wydatkach. Przyjęcie podwyżki może przebić cię nad obecnym standardem dla Twojego gospodarstwa domowego,co oznaczałoby, że być może będziesz musiał dokonać nadwyżki dochodów. Chociaż może to nie być idealne, w Twoim interesie jest zaakceptowanie jakiegokolwiek wzrostu płacy, nawet jeśli niektóre z nowych funduszy mogą iść na spłatę wierzycieli. Tylko 50% nowych dodatkowych zarobków może zostać przeznaczone na płatności na rzecz wierzycieli. Pozostałe 50% należy do Ciebie, niezależnie od dochodów i innych podatków. Będziesz chciał zatrzymać to na oszczędności lub inwestycje.

rodzaje umorzenia upadłości

- umorzenie bezwzględne – osoba w stanie upadłości nie jest już dłużnikiem długu zgłoszonego w formie upadłości

- warunkowe umorzenie – osoba w stanie upadłości musi zapłacić dodatkowe pieniądze w określonym terminie. Kiedy to się skończy, mogą udzielić absolutnego absolutorium.

- zawieszone zwolnienie – osoba w stanie upadłości doświadczy opóźnienia w bezwzględnej dacie zwolnienia.

- odmówiono absolutorium – osoba w stanie upadłości nie otrzymuje absolutorium z powodu powództwa Sądowego.

zrozumienie nadwyżki dochodu w Upadłości

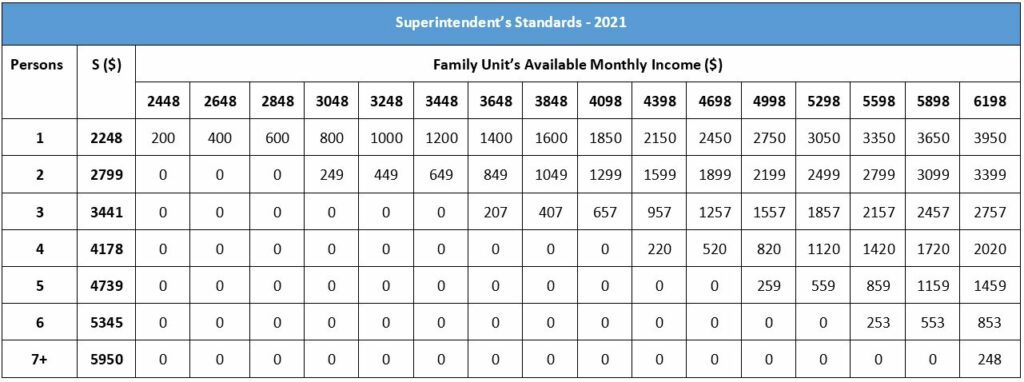

nadwyżka dochodu to każdy dochód, który osiągasz powyżej kwoty, którą rząd kanadyjski twierdzi, że osoba lub rodzina potrzebuje do życia. Według Urzędu nadzorcy upadłości Kanada (OSB), obecne standardy dochodów w 2021 są:

- $2,248 dla jednoosobowego gospodarstwa domowego

- $2,799 dla dwuosobowego gospodarstwa domowego

- $3,441 dla trzyosobowego gospodarstwa domowego

- $4,178 dla czteroosobowego gospodarstwa domowego

- $4,739 dla pięcioosobowego gospodarstwa domowego

- $5,345 dla sześcioosobowego gospodarstwa domowego

- 5950 zł dla siedmioosobowego lub więcej gospodarstwa domowego

jak ustalić nadwyżkę dochodów?

ten standard opiera się na (LICO) niskich dochodach w oparciu o obszary miejskie z 500,000 osób lub więcej. Jeśli zrobisz coś powyżej kwoty określonej dla rodziny twojej wielkości, musisz zapłacić dodatkowe kwoty podczas upadłości.

obecny standard określa minimalną miesięczną kwotę potrzebną dla jednostki rodzinnej lub osoby samotnej. Jest to odejmowane od kwoty zarobionej przez gospodarstwo domowe, aby określić nadwyżkę gospodarstwa domowego. Po określeniu nadwyżki pierwotne wynagrodzenie jest dzielone przez dodatkowe wynagrodzenie. Następnie procent przechodzi do nadwyżki, aby dostosować sytuację rodzinną. Wreszcie skorygowana nadwyżka jest mnożona przez 50%, czyli kwotę, którą musisz zapłacić za nadwyżkę dochodu.

mogą skorygować wypłatę, jeśli osoba ma podwyżkę, spadek wynagrodzenia, jest w sprzedaży, dostaje ryczałt lub inne zmiany finansowe. Zmiany mogą również wydłużyć okres wypłaty.

Poniżej znajduje się wykres przedstawiający standardy dochodowe i wysokość nadwyżki dochodu, którą można oczekiwać, aby zapłacić w oparciu o wielkość gospodarstwa domowego i miesięczny dochód. Możesz pobrać plik PDF w języku angielskim i francuskim, który definiuje “nadwyżkę dochodu”, a także bardziej szczegółowe spojrzenie na metody stosowane do określenia kwot wypłat. Licencjonowany Syndyk Masy Upadłości może również wyjaśnić to bardziej szczegółowo.

– 2021

Najczęściej zadawane pytania

aby złożyć wniosek o upadłość w Kanadzie, musisz być legalnym obywatelem lub stałym rezydentem lub kimś, kto mieszka poza krajem, ale posiada własność tutaj. Musisz wisieć więcej niż $1,000. Musisz również być “niewypłacalny”, co oznacza, że nie jesteś w stanie dokonywać płatności na czas i jesteś winien więcej niż twoje aktywa są warte.

ilość czasu, który trwa ogłoszenie upadłości zależy od tego, ile razy złożyłeś wniosek o upadłość w Kanadzie i czy będziesz musiał dokonać nadwyżki dochodów.

kiedy masz pierwszą upadłość, możesz otrzymać zwolnienie w ciągu zaledwie dziewięciu miesięcy. Może to ulec zmianie w zależności od twoich dochodów. Jeśli jesteś zobowiązany do wypłaty nadwyżki dochodu, czas na pierwszą upadłość zostanie przedłużony do 21 miesięcy.

jeśli chcesz ogłosić upadłość po raz drugi, potrwa to znacznie dłużej. Drugie upadłość potrwa co najmniej 24 miesiące. Okres ten wydłuża się nawet do 36 miesięcy, jeśli występuje nadwyżka dochodów.

to rzadkość, ale niektórzy mają trzecie bankructwo. Jeśli tak się stanie, będziesz musiał wziąć udział w rozprawie o absolutorium w sądzie upadłościowym i wyjaśnić sędziemu, dlaczego musiałeś złożyć trzy razy. To jest coś, czego najwyraźniej nie chcesz.

zwolnienie “absolutne” trwa dziewięć miesięcy. Warunki” absolutnego ” absolutorium obejmują:

· nie są potrzebne wypłaty części dochodu

* absolutorium nie jest sprzeciwiany przez żadnego wierzyciela

jeśli jest to drugie upadłość, czas na uprawnienie do automatycznego zwolnienia wynosi 24 miesiące. Dopóki nie będzie potrzebny dodatkowy dochód (nadwyżka dochodu) i żaden wierzyciel nie zakwestionuje absolutorium nastąpi w ciągu 24 miesięcy. Posiadanie nadwyżki dochodu zazwyczaj wydłuża czas do całkowitego zwolnienia do 36 miesięcy.

tak. Wierzyciele mogą sprzeciwić się zwolnieniu, zwłaszcza jeśli osoba w stanie upadłości nie wywiązała się z jakichkolwiek zobowiązań. Sąd rozpatrzy sprawę i nie może udzielić absolutorium.

ogłoszenie bankructwa w Kanadzie nie jest tanie. Ale inwestycja może być tego warta, w zależności od twojej sytuacji. Podstawowy minimalny koszt dla pierwszych filerów to $1,800. Ten koszt – który można zapłacić w ratach-obejmuje opłaty administracyjne, opłaty rządowe, opłaty na rzecz licencjonowanego powiernika Niewypłacalności i inne koszty. Jest to znane jako koszt podstawowy.

dodatkowo możesz ponieść dwa dodatkowe koszty, które musisz pokryć w zależności od twojej sytuacji:

1. Nadwyżka dochodu: jeśli twój dochód przekracza określony próg, musisz dokonać dodatkowych płatności z tytułu nadwyżki dochodu na rzecz wierzycieli.

2. Sprzedaż aktywów lub koszty kapitału własnego: Jeśli posiadasz aktywa, które nie kwalifikują się do zwolnienia w swojej prowincji lub na terytorium, aktywa te mogą zostać sprzedane w celu spłaty wierzycieli lub być może będziesz musiał zapłacić koszty, jeśli kapitał własny aktywów jest powyżej pewnej wartości.

Podczas gdy w procesie upadłości, Twój wynik kredytowy zostanie poważnie uszkodzony. Bankructwo pozostanie na raporcie kredytowym przez sześć lat za złożenie po raz pierwszy i czternaście lat za drugie złożenie. Wszystkie długi umorzone w wyniku upadłości zostaną odnotowane ze statusem R9 (odnawialny) lub i9 (rata). Zapisy te pozostaną na raporcie kredytowym przez sześć lat lub dłużej. To prawdopodobnie postawi Cię na najniższym poziomie zdolności kredytowej. Ale po bankructwie można rozpocząć proces odbudowy kredytu.

Ale są pewne zwolnienia dla aktywów, w tym Zarejestrowanego planu oszczędności emerytalnych, z wyjątkiem składek z poprzednich 12 miesięcy. Odzież osobista, zwierzęta domowe i niski kapitał w aktywach, takich jak Dom (poniżej 10 000 USD), są również zwolnione. Ponadto zwolnione są również narzędzia potrzebne do pracy, niektóre nieruchomości rolne i Meble domowe w domu, w którym mieszkasz na stałe.

Twój powiernik będzie w stanie szczegółowo wyjaśnić zwolnienia, w których mieszkasz, więc pamiętaj, aby zapytać podczas konsultacji.

upadłość nie eliminuje wszystkich rodzajów zadłużenia. Zobowiązania, takie jak alimenty, alimenty, kredyty studenckie, które mają mniej niż siedem lat, kredyty samochodowe (chyba że zrezygnujesz z samochodu), a kredyt hipoteczny pozostanie. Podatki nie są pokrywane, a inne opłaty prawne związane z procesem nie są pokrywane. Wszelkie długi z powodu oszustwa również nie zostaną rozładowane.

pamiętaj, że Gdy złożysz wniosek o upadłość, Twoje dokumenty są przechowywane przez Biuro Inspektora upadłości Kanady (OSB). Oznacza to, że Twoje zgłoszenie jest publiczne i każdy może je sprawdzić. OSB przekazuje te informacje również agencjom sprawozdawczości kredytowej (biurom kredytowym).

Twoje bankructwo nie jest nigdzie publikowane i chociaż jest publiczne, rząd kanadyjski nie wypycha tych informacji nikomu poza wierzycielami, biurami kredytowymi i powiernikiem.

to mało prawdopodobne, ale możliwe, że ktoś mógłby sprawdzić Twoje bankructwo. Ponadto, gdy ubiegasz się o nowy kredyt, potencjalny nowy wierzyciel dowie się o Twoim stanie upadłości.

plusy i minusy bankructwa

zalety:

wady:

* Brak dostępu do kart kredytowych

odbudowa kredytu i finansów po bankructwie

gdy proces upadłości dobiega końca, Twój LIT wyda ci ” zawiadomienie o zwolnieniu.”To zawiadomienie oznacza, że nie masz już tych długów. Jesteś wolny od długów w tym momencie, minus wszelkie inne zobowiązania, które nie były częścią upadłości. Może to obejmować zabezpieczone długi na aktywach kwalifikujących się do zwolnienia, podatki, alimenty na dzieci, alimenty i kredyty studenckie w wieku poniżej siedmiu lat.

teraz przychodzi proces odbudowy kredytu i przywrócenia finansów. Mam nadzieję, że nauczyłeś się umiejętności zarządzania pieniędzmi i wiesz, jak utrzymać swój budżet. Łatwe sposoby na rozpoczęcie nowego kredytu obejmują zabezpieczone karty kredytowe i inne nowe programy kredytowe. Zabezpieczona karta kredytowa jest wtedy, gdy masz konto w firmie obsługującej karty kredytowe, które jest zabezpieczone depozytem gotówkowym. Twój limit kredytowy jest równy kwocie depozytu. Zawsze śledź i zachowaj swój budżet. Zrozum, jakie masz wydatki i zaplanuj swoje potrzeby i potrzeby.

zanim zdecydujesz się złożyć wniosek, porozmawiaj z wyszkolonym doradcą kredytowym

upadłość to trudna, zmieniająca życie decyzja. Zasługujesz, aby zrozumieć wszystkie dostępne opcje przed dokonaniem tego trudnego wyboru. Porozmawiaj z wyszkolonym doradcą kredytowym za darmo, aby dowiedzieć się, czy mniej drastyczny wybór umorzenia długów może pracować dla Ciebie, dzięki czemu można uniknąć bankructwa.

Porozmawiaj z wykształconym doradcą kredytowym dzisiaj lepiej zrozumieć swoje możliwości umorzenia długów, zanim zdecydujesz.

Leave a Reply