artigo

qual a cor do seu pára-quedas? para a Aposentadoria: o Planejamento para a Prosperidade, Saúde e Felicidade

John E. Nelson Propósito de Reforma Advogado, Autor & Treinador

Por João E. Nelson, Proposital Reforma Advogado, Autor & Treinador

nota do Editor:

Quando me formei na faculdade com um financiamento grau – há muito tempo – eu comprei o livro “de Que Cor é o Seu pára-Quedas?”para me ajudar a determinar qual área de finanças eu queria seguir. Adorei a praticidade do livro e comprei cópias para passar para amigos e famílias ao longo dos anos. Ele é atualizado regularmente e a revista Time classificou-o como um dos 100 melhores livros de não-ficção de todos os tempos. Como participei da reforma da indústria, ocorreu-me que uma versão deste livro voltado para pessoas que se preparam para a aposentadoria seria um grande serviço para aqueles que entendem a importância de se aposentar “de” algo além de aposentar-se “a partir de” uma carreira ou no emprego. Eventualmente liguei para o autor, Richard Bolles, e descobri que John estava trabalhando com ele para publicar o trabalho sobre o qual você aprenderá mais hoje.

conheci John pela primeira vez em meados dos anos 2000, na minha função de Diretor de Educação e pesquisa da Fundação Internacional para a educação para a aposentadoria, também conhecida como InFRE, que confere a certificação Certified Ret Counselor (CRC). John foi fundamental para moldar a direção de um perfil de prontidão para aposentadoria que InFRE criado para o governo federal para uso por agências federais, empregadores do setor público e do setor privado e consumidores para determinar a preparação para a aposentadoria de um indivíduo. Eu sei que você achará seus comentários perspicazes, instigantes e altamente aplicáveis para uso com clientes ou funcionários que estão se aproximando da aposentadoria.

esta apresentação foi entregue em formato de webinar ao vivo em 2014. Os comentários de John foram editados para maior clareza e duração.

você pode ver um resumo do YouTube da apresentação original aqui.

você também pode optar por fazer o curso completo e ganhar 1 crédito CRC®, CFP® e/ou PACE CE.Acho que é realmente um privilégio e uma honra ajudar as pessoas a se prepararem para a próxima etapa da vida. Para aqueles de nós que estão na educação de aposentadoria em organizações e outros lugares, é um pouco como estar em uma escola secundária ou uma universidade onde os jovens estão decidindo sobre qual será a próxima etapa de sua vida e eles estão escolhendo a direção da vida.À medida que as pessoas se aproximam e planejam sua vida na aposentadoria, é uma daquelas poucas vezes em toda uma vida em que podemos sair em novas direções e realmente nos recriar ou nos aproximar do eu autêntico que fomos. A grande distinção, é claro, é que a aposentadoria é uma transição, ao contrário do ensino médio ou mesmo da faculdade, onde são apenas alguns anos; nós literalmente planejamos décadas e nos preparamos para a aposentadoria por um longo período. É uma das maiores transições da vida.

as pessoas dizem que cor é o seu pára-quedas? Para a aposentadoria é um pouco como planejamento financeiro, mas é mais como planejamento de carreira. É mais como pensar de maneira completa sobre o uso de suas habilidades, seus pontos fortes, as pessoas com quem você deseja interagir, o propósito maior que você está servindo. Mas todas essas perguntas que respondemos sobre nossas carreiras realmente são as mesmas que temos a oportunidade de abordar novamente para nossa aposentadoria. É por isso que me juntei a Dick Bolles para escrever este livro porque, de uma perspectiva filosófica e uma perspectiva de estágio de vida, de muitas maneiras sua aposentadoria é como sua carreira.

agora, costumava ser mais simples. Você costumava dizer Bem, eu preciso economizar dinheiro suficiente para a aposentadoria, e uma vez que eu chegar lá, o que eu faço? O que é realmente sobre? A resposta, é claro, era que se baseava no lazer e a ideia era que, quando você se aposenta, ganha um hobby e que cuidará das coisas.

Para a maioria de nós, porém, esse hobby não era realmente suficiente. Como eu trabalhei no campo de planejamento de aposentadoria por cerca de 20 anos no lado financeiro, elaboração de documentos de plano, concepção de fórmulas de benefícios de plano, fazendo testes de discriminação, gestão de carteiras, formulários do governo, todas as coisas que está no lado da preparação financeira, eu vi as pessoas se preparam financeiramente e chegar à idade de aposentadoria e sair em suas vidas.

alguns deles tinham vidas felizes, gratificantes e engajadas, e alguns deles, francamente, eram miseráveis. Não havia nada na aposentadoria que fosse tão divertido ou tão envolvente ou tão significativo quanto eles esperavam que houvesse. Eu pensei, Qual é a diferença? Como podemos ajudar as pessoas a se prepararem melhor não apenas financeiramente, mas se prepararem para essa fase da vida?Então eu desenvolvi algumas perguntas para responder sobre a aposentadoria, e percebi que a vida havia mudado tanto, francamente, que precisávamos mudar o que estávamos fazendo sobre a preparação para a aposentadoria. Usamos essa palavra, mas não temos necessariamente uma compreensão completa do que ela significa. O que é uma boa aposentadoria, e se vamos ajudar as pessoas a se prepararem, o que as pessoas realmente estão procurando? Qual seria o currículo – o que as pessoas estudam para ter uma vida boa?

deixei meu emprego e me matriculei em um programa de doutorado em Wisconsin e saí para responder a essas perguntas. Inicialmente, parecia importante que eu apenas, você sabe estudar coisas onde eu estava localizado, e então eu estudei em Wisconsin. Mas rapidamente percebi que precisava ter uma visão mais ampla. No ano seguinte, viajei para 16 estados em todo o país, fui a conferências; Eu fui para os empregadores que eu pensei que estavam fazendo o melhor trabalho absoluto em responder a essas perguntas e ajudar seu povo a planejar a aposentadoria. Eu me encontrei com os especialistas em diferentes áreas que estavam fazendo pesquisas que eu pensei que seria importante também. Eu me encontrei com economistas e psicólogos e pessoas médicas e de bem-estar para que pudéssemos ter uma visão holística do que é que as pessoas estão planejando fazer a transição para. No decorrer das minhas viagens e do Programa de Doutoramento acabei por responder a estas perguntas. Isso é o que vamos fazer hoje – é responder a essas perguntas.

Pergunta Um: O que é aposentadoria?

na visão antiquada que era muito fácil. O objetivo da aposentadoria era pensar em não ter que fazer nada. O que eu descobri, é claro, ao falar com Baby boomers e outras pessoas é que, para muitos deles, essa não era a visão que eles tinham. Na verdade, era quase diametralmente oposto a essa visão ousada. Algumas pessoas estavam no meio, ansiavam pela liberdade e pelo lazer, e outras pessoas de fato continuariam trabalhando até quem sabe quando.

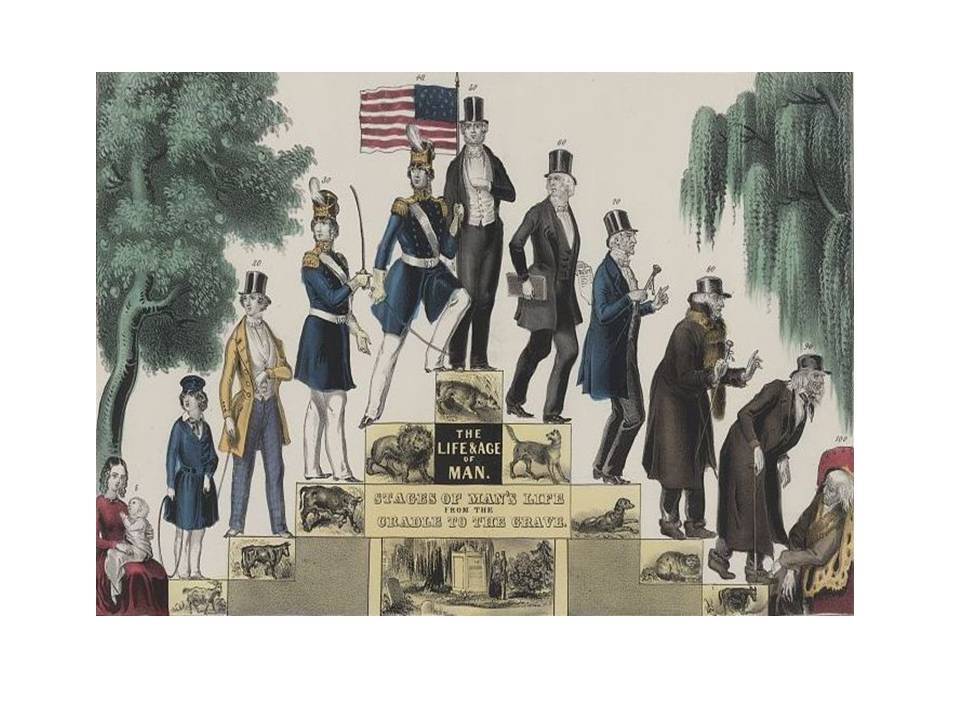

olhei para trás historicamente e disse bem, a aposentadoria não é tão antiga de qualquer maneira. Não estamos nos aposentando por toda a história humana. Como é a vida humana? O que as pessoas fizeram com suas vidas historicamente? Os humanos existem há muito tempo e a aposentadoria não.Aqui está uma ilustração da década de 1840, a vida e a Idade do Homem.

esta imagem leva a vida humana por décadas. Começa em zero, mostra que o pico da vida é 50, e então temos a velhice – na verdade, a idade 100 lá na extrema direita.Agora sabemos que a Idade Média para a qual as pessoas estão vivendo tem aumentado, mas a vida humana máxima sempre foi longa. Mesmo nos tempos antigos, havia pessoas que viviam até cem por meio da ação de bons genes e de um ambiente favorável.

uma das razões pelas quais muitas pessoas não gostam de pensar na aposentadoria é que a aposentadoria está em sua mente ligada ao envelhecimento. É claro que o envelhecimento nunca teve uma visão realmente positiva nos olhos da maioria das pessoas e você vê até a década de 1840 que há alguns temas por aqui. O que algumas pessoas dizem é bem, é essa saúde e vitalidade, você sabe que está crescendo. Somos jovens, fortes, vitais, enérgicos, saudáveis à esquerda. E então você se torna, você sabe tipo de decrépito e, você conhece energia inferior e dores e dores e até mesmo deficiência à direita.Algumas pessoas dizem que isso mostra proeminência social e importância na esquerda, você sabe que nos tornamos um membro importante de nossas famílias e da sociedade, e então, nesse ponto posterior, começa a descer; somos mais retraídos, somos menos proeminentes, somos menos populares – temos menos autoridade social, menos poder social. Isso pode muito bem ser o caso.

este também pode ser um gráfico financeiro. Poderia dizer-se que o nosso valor económico está a aumentar, o nosso poder de ganho está a aumentar, o nosso estoque de dinheiro, ou isto na Europa poderia ter sido quantos bovinos ou quantas ovelhas possuímos. Quem sabe? Em algum momento, começa a ir para o outro lado.

Qual é o ponto de vista disso? Um ponto de vista externo. Esta é a visão da sociedade sobre o curso da vida, este pico e queda. Não é a experiência interna que cada um de nós pode criar. Quando pensamos na experiência interna, o que essa ideia de crescimento e idade não mostra são coisas como uma sensação de realização interna. Isso não indica nada sobre o cumprimento que está disponível para as pessoas à medida que envelhecem. Não indica nada sobre um senso de significado na vida. Às vezes, em nossa juventude, estamos confusos sobre a vida e por que estamos aqui, e na verdade, na aposentadoria ou na velhice, pode ser a oportunidade para finalmente obtermos alguma clareza sobre nossos próprios valores, nosso próprio propósito, por que estamos aqui. A riqueza e profundidade dos relacionamentos não é mostrada aqui. Podemos ter um círculo social menor à medida que envelhecemos, mas a importância e a profundidade desses relacionamentos podem ser mais ricas – novamente, se trabalharmos neles. Onde ao longo de toda essa ideia do curso da vida é a aposentadoria? Onde você vê a aposentadoria? Longe.A coisa mais importante a tirar disso é que, para toda a história humana, as mudanças nos estágios da vida foram graduais, que tivemos transições graduais na vida de uma era e estágio para o outro. A natureza gradual disso é como as mudanças na natureza: a Primavera leva ao verão, leva ao outono, leva ao inverno, e é mesmo que talvez marcado no calendário como um determinado dia. A verdade é que é uma mudança gradual.

então, o que mudou tudo isso? Henry Ford. Agora Henry não inventou a aposentadoria, mas Henry realmente criou o ambiente dentro do qual a aposentadoria foi criada. Temos essa ideia original há cerca de cem anos de passar dessa mudança gradual de vida para essas mudanças abruptas. Em vez de as crianças aprenderem em casa no joelho dos pais na fazenda, na tecelagem, na ferradura, na pesca e quaisquer que fossem esses ofícios como aprendizes, nós os colocamos na escola. Foi uma coisa boa. Mas, como sociedade, nesse ponto, fizemos uma divisão acentuada entre o mundo da educação, enviando as crianças para a escola e o mundo do trabalho, colocando as pessoas em grande parte nas fábricas.

em vez de uma transição gradual da juventude e do aprendizado para o trabalho e a produtividade, fizemos essa divisão muito dura entre escola e trabalho. É muito abrupto; muitas crianças não lidam bem com isso. Você sabe, eles são bem sucedidos na educação, mas então eles não são tão bem sucedidos no mundo do trabalho.Criamos então essa divisão nítida entre trabalho e aposentadoria, e a lei da Previdência Social de 1935 foi provavelmente o aspecto mais significativo dessa transição. Assim, da mesma forma que criamos escolas e depois o local de trabalho, também criamos a retirada do local de trabalho industrial. As pessoas ficaram felizes em fazer isso porque há cem anos o trabalho era sujo, desagradável, negócios perigosos – fundições e lojas de máquinas e trabalho agrícola também. É um trabalho muito duro. Criar aposentadoria naquela época era um alívio bem-vindo. Mas não foi há muito tempo.Como sociedade quando criamos essas divisões, criamos cada uma delas com um propósito. Agora todos podem fazer tudo. Mas a verdade é que na educação o foco está no desenvolvimento-ou seja, você está se preparando para algo a seguir-você está se desenvolvendo para ser melhor. Então entramos em produtividade, é “faça-a terminar”, certo? Somos máquinas de produtividade. Empregos, relacionamentos, filhos, hipotecas-produtividade o dia todo, a noite toda, fazemos as coisas.Então a aposentadoria foi criada puramente como lazer, e isso é porque as pessoas até então estavam fisicamente desgastadas com esse trabalho perigoso desagradável; como engrenagens desgastadas da máquina industrial, para usar uma metáfora. Eles não eram bons por muito, então eles foram colocados para pastar.Como sociedade, criamos isso e também o financiamos por meio de pensões privadas, pensões públicas e sistema de Previdência Social. A partir de um modelo econômico, estávamos apoiando a educação pública para educação e meio ambiente – e desenvolvimento. Estávamos apoiando um sistema de aposentadoria para que tudo isso funcionasse.

a coisa que estragou tudo é que as pessoas não morreram dentro do cronograma. A medicina ficou tão boa que nos manteve vivos por mais tempo do que qualquer um esperava. Ele jogou o financiamento fora para o que fazer sobre o financiamento da aposentadoria como uma sociedade e como indivíduos.

Pergunta dois: o que as pessoas fazem na aposentadoria?

Quando o ideal de reforma foi, originalmente, de puro lazer para cinco ou dez anos que fazia sentido, mas se as pessoas têm o potencial, especialmente funcionários públicos ou pessoas que ficam com um único empregador, como uma sociedade – as pessoas que realmente cumpri-lo e trabalhar em algum lugar por 30 anos e economizar uma boa quantia de dinheiro, o que eles fazem quando eles podem ter 20 ou 30 anos de reforma? O lazer é suficiente?

as pessoas que se formavam no trabalho para a aposentadoria perceberam que não era suficiente e começaram a quebrar as regras. Isso é o que eu descobri há dez anos, enquanto eu andava pelo país entrevistando pessoas, aprendendo sobre os estilos de vida de aposentadoria das pessoas, objetivos e sonhos, é que começamos a misturar as caixas.

tínhamos pessoas se aposentando e dizendo Bem, você sabe, não faria sentido me desenvolver ou voltar à escola formal ou informalmente se eu não estivesse por muito tempo. Mas se eu gostaria de continuar aprendendo, ou eu gostaria de continuar trabalhando e sendo produtivo, e é claro que eu gostaria de algum lazer também. A maioria das pessoas tem pelo menos uma vaga idéia de ser capaz de misturar essas diferentes atividades de estágio de vida, uma vez que eles estão livres do trabalho regular.A aposentadoria começou em um único ponto; na sexta – feira eles eram trabalhadores, na segunda-feira eles eram aposentados. Isso significava que a renda mudou completamente quando eles fizeram isso. A ênfase então estava no planejamento financeiro para o futuro – ter dinheiro suficiente. Uma vez que eles chegaram à aposentadoria, havia poucas decisões que eles tinham que tomar. As decisões eram sobre como levar à aposentadoria; a aposentadoria era a linha de chegada. Então você não teve tantas decisões a tomar, toda a preparação foi antecipada.

pergunta Três: o que está surgindo no campo da aposentadoria?

em primeiro lugar, como estágio de vida, será relativamente longo para a maioria de nós. A medicina continuará viva por mais tempo do que muitos de nós esperamos. Apesar de nós mesmos, da mesma forma, podemos chegar à aposentadoria bastante fisicamente saudável – somos capazes de fazer muitas coisas.

isso significa que não é apenas lazer, é lazer e algo mais. Muitas vezes, para as pessoas agora, começa intermitentemente; quando saímos gradualmente de nossa carreira primária, podemos ter um emprego a tempo parcial, podemos ter uma nova carreira de aposentadoria, um emprego a tempo inteiro em uma nova direção. Podemos ter auto-emprego ou consultoria. Estamos entrando e saindo dessa ideia de aposentadoria.Isso também significa que a renda muitas vezes muda gradualmente, não é apenas mudar a mudança da renda auferida para a renda de aposentadoria, mas novas combinações disso. Isso também significa que, em vez de apenas planejamento financeiro, o que é absolutamente essencial, mas é essa ideia maior de planejamento de vida.Talvez mais profundamente é que há muito mais decisões a tomar do que na ideia original, e aposentadoria não é a linha de chegada onde a tomada de decisão pára. Há muitas decisões em andamento a serem tomadas quando chegarmos lá.

pergunta Quatro: O que é uma boa aposentadoria?

se é isso que é a nova aposentadoria, se é isso que vemos pessoas vivendo e querendo, o que é uma boa aposentadoria? Assim que chegarmos lá, o que seria uma boa vida? Esta é uma questão mais ampla.

quando consultei os especialistas sobre o que constituiria uma boa aposentadoria para as pessoas, a primeira coisa que olhamos, é claro, é o bem-estar econômico. De uma perspectiva econômica e de Planejamento Financeiro, as pessoas querem bem-estar. Em Economia, bem-estar significa estilo de vida, ou significa o padrão de vida que alguém pode manter.

curiosamente, se você falar com algumas outras pessoas e usar o termo bem-estar, como médicos e médicos e profissionais de saúde pública e profissionais de bem-estar, quando eles usam o termo, eles significam saúde e bem-estar. Claro que isso não tem nada a ver com quanto dinheiro você tem além de poder pagar por cuidados médicos. O que realmente significa é essa saúde e vitalidade em seu corpo. Esses dois domínios da vida estão conectados certamente para as pessoas, mas quando pensam sobre o que é importante, olham para sua própria área estreita.

o terceiro grupo que usa esse mesmo termo-bem-estar-é o psicólogo. Quando eles falam sobre bem-estar psicológico, do que eles estão falando? Eles significam felicidade. Os psicólogos não estão realmente prestando atenção se o padrão de vida de alguém permaneceu o mesmo ou quão saudável eles são; eles estudam e se concentram em quão felizes eles são.

esses domínios estão realizando pesquisas reais com humanos reais, reunindo dados estatísticos e qualitativos sobre o que contribui para uma boa vida antes da aposentadoria e após a aposentadoria. Mas, historicamente, essas idéias de bem-estar têm sido independentes.A prosperidade no mundo físico e a saúde em seu corpo físico são a base. Você precisa dessas coisas como base para a felicidade. Ou seja, se você está doente, é difícil ser feliz. Se você é pobre, é difícil ser feliz. Então você precisa da prosperidade e você precisa da saúde. No entanto, por conta própria, eles não criam felicidade. Você literalmente precisa construir e criar a felicidade como um objetivo em si mesmo.Prosperidade e saúde são necessárias para, mas não suficientes para criar felicidade. O que a pesquisa também nos mostrou é que as pessoas, planejando e criando felicidade, permanecem mais saudáveis. Pessoas felizes permanecem mais saudáveis à medida que envelhecem. Pessoas prósperas permanecem mais saudáveis à medida que envelhecem. Pessoas felizes e saudáveis são mais propensas a fazer melhor com seu dinheiro, tanto gerenciando seu dinheiro quanto se precisam ganhar algum dinheiro na aposentadoria, pessoas felizes e saudáveis são mais capazes de conseguir um emprego e ganhar algum dinheiro. Portanto, embora essas coisas sejam distintas, separadas e importantes por direito próprio, há também uma sobreposição incrível.

então, o que é uma boa aposentadoria? Bem-estar em todas essas três dimensões.

pergunta cinco: o que as pessoas não querem?Sabemos que esses desejos universais são para prosperidade, saúde e felicidade, e todo mundo quer bem-estar e todos os tipos dele; o que eles não querem?

o oposto da prosperidade seria pobreza ou insegurança econômica ou incerteza. Na verdade, quando estudamos pessoas aposentadas, uma das maiores coisas que encontramos é que as pessoas geralmente ficam muito infelizes quando não têm apenas um padrão de vida mais baixo, mas quando têm um fluxo de renda inseguro. Existem muitos estudos que exploraram isso, mas um bom exemplo seria comparar pessoas de dois níveis de renda semelhantes, mas para uma dessas pessoas é um fluxo de renda garantido, independentemente do desempenho superior.

Para o segundo grupo de pessoas, é um fluxo de renda potencialmente variável que está sujeito a flutuações de mercado ou fatores diferentes. Quando o nível de renda é igual, as pessoas que têm um fluxo de renda mais seguro relatam ser mais felizes do que as pessoas que podem ter um fluxo variável.Quando falamos sobre o que as pessoas querem, que é prosperidade, mantendo seu padrão de vida, também podemos falar sobre o que elas não querem, que é um nível de renda mais baixo e renda incerta, insegurança de diferentes formas, riscos de aposentadoria que talvez elas não tenham antecipado ou não tenham preparado.

e quanto à saúde? O que seus medos geralmente giram em torno estão se tornando mais velhos do que eles esperavam. Isso é sentir-se mais velho, parecer mais velho e ter os hábitos e o nível de energia de uma pessoa mais velha. O que eles realmente querem é juventude; o que eles temem francamente, é o envelhecimento. O que eles temem é a deficiência. O que eles temem é a doença. É essa experiência de não ter saúde.

que tal felicidade? Acontece que a maioria dos pré-aposentados tem uma ideia ingênua sobre a felicidade. Isso é através de 30 ou mais anos de vida profissional o que tendemos a fazer é pensar que nossos fins de semana e nossas férias – este tempo não estruturado onde realmente não temos que nada – isso é felicidade, isso é divertido. Eu me submeteria e sugeriria que esses fins de semana e essas férias são felicidade, eles são divertidos como um contraponto – como um contrapeso ao nosso trabalho.

Em Suma

na medida em que podemos recorrer a toda a pessoa com a qual estamos trabalhando, para que nós inscrever-se todos os seus sonhos e esperanças; que devemos reconhecer e acomodar todos os seus medos e preocupações; na medida em que podemos ajuda-los completamente, articular e encaramos este grande colorido idéia de qual é o seu próximo estágio de vida vai ser; o mais real reforma será para eles. Então eles podem ser mais propensos a fazer as tarefas baixas e sujas, como aumentar sua contribuição para o plano de aposentadoria ou dar outra olhada em sua alocação de investimento.Exorto-vos a pensar em toda a pessoa, a pensar em toda a sua fase da vida, a pensar nos sonhos e preocupações que eles têm. Quanto mais plenamente pudermos articular isso e envolvê-los nesse processo de planejamento de vida, melhor eles farão no processo de vida financeira.

John E. Nelson Propósito de Reforma Advogado, Autor & Treinador

Sobre o autor:

John E. Nelson é uma carreira e aposentadoria coach e palestrante. Ele é co-autor do livro mais vendido e premiado, What Color is Your Parachute? Para A Aposentadoria.

seu trabalho integra pesquisas de psicologia, economia, medicina e outros campos. O modelo de bem-estar de John tem sido usado pelo governo federal, associações profissionais, AARP, the United Way, FORTUNE “100 Melhores Empresas para trabalhar para” empregadores e outros.John e seu trabalho apareceram no Time, The Wall Street Journal, The New York Times, USA Today, Business Week e outras publicações.John ensinou na Universidade de Wisconsin enquanto completava o curso para um PhD. Mas ele escreveu O Livro de pára-quedas em vez de uma dissertação — mesmo sabendo que não contaria! O livro está disponível aqui na Amazon.

Retirement Speakers Bureau

você está procurando um orador de aposentadoria para sua próxima conferência, evento de consumo ou programa interno de desenvolvimento profissional? Visite o Retirement Speakers Bureau para encontrar os principais palestrantes do setor de aposentadoria, autores, treinadores e especialistas em desenvolvimento profissional que podem atender às necessidades e ao orçamento do seu público.

Leave a Reply