entendendo a falência

o que acontece quando você precisa declarar falência no Canadá?

as razões para declarar falência no Canadá variam de acordo com a família. Perda de emprego, divórcio, consequências econômicas da pandemia e simplesmente não seguir um orçamento podem levar à falência. Coisas ruins acontecem com pessoas boas, e eventos nos últimos dois anos certamente foram desafiadores.

embora tenha havido uma queda acentuada nos pedidos de falência em 2020, ainda havia quase 33.000 falências no ano passado. Espere que esse número aumente novamente após a COVID, já que os registros de 2021 estão retornando lentamente a níveis mais altos, de acordo com a Bloomberg news.

este guia pode ajudá-lo a entender como funciona a falência no Canadá, o que você pode esperar quando você arquivar e o que acontecerá quando seu arquivamento for concluído. Neste guia, vamos nos concentrar na falência pessoal, no entanto, existem outros tipos de falências para pequenas empresas e corporações.

o Que é falência?A falência é o processo legal pelo qual você é declarado insolvente, o que significa que você deve mais do que seus ativos valem. O processo é supervisionado por um administrador de insolvência licenciado (LIT). Eles supervisionam a venda de quaisquer ativos que você tenha que não se qualifiquem para isenção na província ou território onde você mora. O produto dessas vendas é usado para pagar seus credores, então os saldos restantes sobre as dívidas incluídas em sua falência são descarregados.

Como a falência

Passo 1: entre em Contato Licenciado Insolvência Curador (LIT)

O governo fornece uma ferramenta útil para encontrar um licenciado insolvência curador na sua área. Você deve procurá-los on-line antes de escolher um para ver se há comentários positivos ou negativos sobre eles. Você pode encontrar comentários em sites como Yelp, Google e outros.

Passo 2: Reúna sua papelada

quando você se encontrar com seu administrador de insolvência licenciado, eles passarão por suas finanças com você para determinar se você está insolvente. Com isso em mente, você precisa de cópias de documentos pessoais, incluindo formulários fiscais, recibos de pagamento, comprovante de renda, despesas. Eles podem precisar de mais dependendo da sua situação financeira, emprego e ativos.

Etapa 3: Encontre-se com seu administrador

isso ocorrerá no escritório do seu administrador ou online durante a pandemia. O administrador explicará todas as opções disponíveis para você. Ele ou ela perguntará sobre sua renda, seus ativos, quanto você deve e quais são suas despesas.

você também deve fazer perguntas, incluindo como começar, Quais são os custos, quando fazer pagamentos, quais ativos você pode ter que se qualificariam para isenção e quaisquer outras perguntas que você tenha.

no final da reunião, se você decidir seguir em frente, o administrador arquivará o pedido de falência e toda a papelada necessária no escritório do superintendente da falência Canadá.

uma vez arquivado, o administrador começará a supervisionar as obrigações legais para sua falência. Você vai parar de fazer pagamentos e qualquer ação legal contra você, incluindo penhora de salário, vai acabar. A menos que uma reunião de credores seja solicitada, você pulará para a Etapa 5.

Passo 4: Encontre-se com seus credores (possivelmente)

em alguns casos, você pode ser obrigado a participar de uma reunião com seus credores. Isso acontece se os credores se opuserem ao seu depósito. Isso só ocorre se um mínimo de 25% (baseado em Dólar) de seus credores solicitarem esta reunião. O local geralmente será o escritório do seu administrador. Antes da reunião, você terá que ter um relatório preliminar preenchido, que vai sobre seus ativos e passivos, bem como por que a falência aconteceu. Ele também incluirá detalhes de quaisquer transações comerciais ou pessoais que você possa ter ou tenha estado envolvido. Seu administrador estará presente para garantir que o processo seja justo. Você pode obter um advogado, se desejar, mas não é necessário.

se a maioria dos seus credores (com base em dólar) concordar, sua falência prosseguirá.

Passo 5: Cuidar de suas responsabilidades

uma Vez que você arquivo de falência oficialmente, você deve:

- participar de duas sessões de aconselhamento

- arquivo de relatórios regulares sobre o seu rendimento e despesas

- pagar os custos, incluindo participações de capital em ativos, o excedente de renda, taxas de administração e os impostos, que o ILUMINADO arquivos.

após nove meses, supondo que esta seja sua primeira falência e você não tenha renda excedente, você será elegível para alta. Isso significa que você não deve mais nada aos credores listados em sua falência.

uma nota sobre a aceitação de aumentos salariais durante a falência: durante a sua falência, você deve enviar relatórios sobre suas receitas e despesas. Aceitar um aumento pode superar o padrão atual para sua família, o que significaria que você pode ter que fazer pagamentos de renda excedente. Embora isso possa não ser ideal, é do seu interesse aceitar qualquer aumento no pagamento, mesmo que alguns dos novos fundos possam pagar aos seus credores. Apenas 50% dos seus novos ganhos adicionais podem ir para pagamentos aos credores. Os outros 50% são seus para manter, renda e outros impostos, não obstante. Você vai querer manter isso para poupança ou investimentos.

tipos de descarga de falência

- descarga absoluta – a pessoa em falência não deve mais nenhuma dívida depositada no formulário de falência

- descarga condicional – a pessoa em falência deve pagar dinheiro adicional durante um período definido. Quando isso terminar, eles podem conceder uma descarga absoluta.

- dispensa suspensa – a pessoa em falência sofrerá um atraso na data de quitação absoluta.

- quitação recusada – a pessoa em falência não recebe uma quitação por causa de uma ação judicial.

entendendo a renda excedente na falência

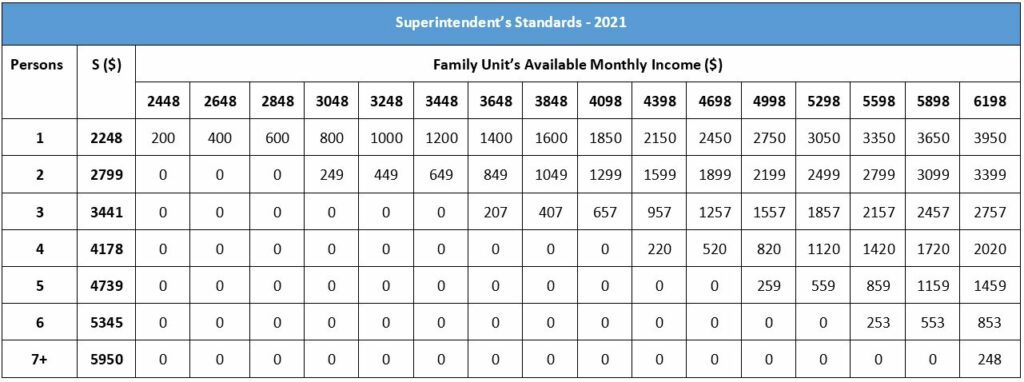

a renda excedente é qualquer renda que você faz sobre o valor que o governo canadense afirma que um indivíduo ou família precisa viver. De acordo com o escritório do Superintendente de falência do Canadá (OSB), os padrões de renda atuais em 2021 são:

- $2,248 para uma única pessoa doméstico

- $2,799 para uma pessoa do agregado familiar

- $3,441 por pessoa do agregado familiar

- $4,178 para uma família de quatro pessoas

- $4,739 para um de cinco pessoas do agregado familiar

- $5,345 para um de seis pessoas do agregado familiar

- $5,950 para um de sete pessoas ou mais agregado familiar

Como eles se determinar o excedente de renda os pagamentos?

este padrão é baseado nos cortes de baixa renda (LICO) baseados em áreas urbanas com 500.000 pessoas ou mais. Se você fizer algo acima do valor especificado para uma família do seu tamanho, deverá pagar quantias adicionais durante a falência.

o padrão atual estabelece o valor mensal mínimo necessário para uma unidade familiar ou uma única pessoa. Isso é subtraído do valor ganho por sua família para determinar seu excedente doméstico. Uma vez que eles determinam o excedente, o salário original é dividido pelo salário adicional. Em seguida, a porcentagem vai para o excedente para dar o ajuste da situação familiar. Finalmente, o excedente ajustado é multiplicado por 50%, que é o valor que você deve pagar por sua renda excedente.

eles podem ajustar a recompensa se o indivíduo tiver um aumento salarial, diminuição salarial, estiver em vendas, receber uma quantia fixa ou outras mudanças financeiras. As alterações também podem prolongar o período de pagamento.

abaixo está um gráfico mostrando os padrões de renda e quanto excedente você pode esperar pagar com base no tamanho de sua família e renda mensal. Você pode baixar um PDF em inglês e francês que define “renda excedente”, bem como uma análise mais detalhada dos métodos usados para determinar os valores de recompensa. Seu administrador de insolvência licenciado também pode explicar isso com mais detalhes.

normas do Superintendente– 2021

Perguntas Frequentes

para pedir falência no Canadá, você deve ser um cidadão legal, ou um residente permanente, ou alguém que vive fora do país, mas possui propriedade aqui. Você precisa dever mais de US $1.000. Você também precisa ser “insolvente”, o que significa que você é incapaz de fazer pagamentos a tempo e você deve mais do que seus ativos valem.

a quantidade de tempo que um pedido de falência leva depende de quantas vezes você entrou com pedido de falência no Canadá e se você será ou não obrigado a fazer pagamentos de renda excedente.

quando você tem sua primeira falência, você pode receber alta em apenas nove meses. Isso está sujeito a alterações dependendo da sua renda. Se você for obrigado a fazer pagamentos de renda excedente, o tempo para uma primeira falência será estendido para 21 meses.

se você precisar declarar falência uma segunda vez, levará muito mais tempo. Uma segunda falência levará no mínimo 24 meses. Este período aumenta para até 36 meses se houver renda excedente envolvida.É raro,mas algumas pessoas têm uma terceira falência. Se isso acontecer com você, você terá que comparecer a uma audiência de alta em um tribunal de falências e explicar a um juiz por que você teve que registrar três vezes. Isso é algo que você claramente não quer.

leva nove meses para uma alta” absoluta”. As condições para uma descarga” absoluta ” incluem:

· Você deve estar no seu primeiro falência (24 meses para o seu segundo falência)

· Você deve ter participado de duas sessões de aconselhamento

· Sem renda partes pagamentos são necessários

· A descarga não é a oposição, o credor

Se é um segundo falência, o tempo para a elegibilidade para um sistema automático de descarga é de 24 meses. Contanto que nenhuma renda extra seja necessária (renda excedente), e nenhum credor desafia a quitação ocorrerá em 24 meses. Ter renda excedente normalmente aumentará o tempo para descarga absoluta até 36 meses.

Sim. Uma quitação pode ser contestada pelos credores, especialmente se a pessoa em falência não cumprir nenhuma obrigação. O tribunal analisará o caso e não poderá conceder quitação.

declarar falência no Canadá não é barato. Mas o investimento pode valer a pena, dependendo da sua situação. O custo mínimo básico para arquivadores pela primeira vez é de US $1.800. Esse custo – que pode ser pago em parcelas – cobre taxas de administração, taxas governamentais, taxas para seu administrador de insolvência licenciado e outros custos. Isso é conhecido como custo base.

Além disso, pode haver dois custos adicionais que você deve cobrir dependendo da sua situação:

1. Renda excedente: se sua renda estiver acima de um determinado limite, você deve fazer pagamentos extras de renda excedente aos seus credores.

2. Venda de ativos ou custos de capital: Se você tem ativos que não se qualificam para isenção em sua província ou território, esses ativos podem ser vendidos para reembolsar seus credores ou você pode precisar pagar custos se o patrimônio líquido dos ativos estiver acima de um determinado valor.

falência é uma das piores coisas que você pode fazer para o seu crédito. Enquanto no processo de falência, sua pontuação de crédito será severamente danificada. A falência permanecerá em seu relatório de crédito por seis anos para um depósito pela primeira vez e quatorze anos para um segundo depósito. Todas as dívidas descarregadas através da falência serão anotadas com um status R9 (rotativo) ou I9 (parcelamento). Essas notações permanecerão em seu relatório de crédito por seis anos ou mais. Isso provavelmente o colocará no nível mais baixo de credibilidade. Mas depois da falência, você pode começar o processo para reconstruir seu crédito.

a nível nacional, a maioria dos seus ativos não está isenta de ser descarregada. Mas existem algumas isenções para ativos, incluindo seu plano de poupança de aposentadoria registrado, exceto contribuições dos 12 meses anteriores. Roupas pessoais, animais de estimação e baixo patrimônio em ativos como uma casa (abaixo de US $10.000) também estão isentos. Além disso, as ferramentas necessárias para trabalhar, algumas propriedades agrícolas e móveis domésticos na casa em que você mora permanentemente também estão isentos.

províncias e territórios também designam ativos que se qualificam para isenção para residentes que solicitam falência. Seu administrador será capaz de explicar as isenções onde você mora em detalhes, por isso não deixe de perguntar durante sua consulta.

a falência não elimina todos os tipos de dívida. Obrigações como pensão alimentícia, pensão alimentícia, empréstimos estudantis com menos de sete anos, empréstimos de carro (a menos que você desista do carro) e sua hipoteca permanecerá. Os impostos não são cobertos e outras taxas legais envolvidas no processo não são cobertas. Qualquer dívida devido a fraude também não será descarregada.

esteja ciente de que, quando você pede falência, seus registros são mantidos pelo escritório do Superintendente de falência do Canadá (OSB). Isso significa que seu arquivamento é Registro público e qualquer um pode procurá-lo. O OSB também fornece essas informações às agências de relatórios de crédito (agências de crédito).

sua falência não é publicada em nenhum lugar e, embora seja registro público, o governo canadense não envia essas informações para ninguém, exceto credores, agências de crédito e seu administrador.É improvável, mas possível que alguém possa procurar sua falência. Além disso, quando você solicitar um novo crédito, o potencial novo credor aprenderá sobre seu status de falência.

Prós e contras de falência

Vantagens:

· Não mais do salário garnishments

· a Não realização de chamadas ou assédio

· Não há mais empréstimos a estudantes com mais de sete anos

· O processo pode ser concluído em apenas nove meses

Desvantagens:

· o acesso a cartões de crédito

· Você pode estar devendo dinheiro no patrimônio líquido de seus ativos

· Custo (do processo) é maior do que alguns outros métodos de alívio da dívida

· relatórios Mensais requisitos

· Falência será um permanente registro público

Reconstruir o seu crédito e das finanças, após a falência

Quando o processo de falência é mais, o ILUMINADO vai lhe dar um “Aviso de Descarga.”Este Aviso significa que você não tem mais essas dívidas. Você está livre de dívidas neste momento, menos quaisquer outras obrigações que não faziam parte da falência. Isso pode incluir dívidas garantidas em ativos qualificados para isenção, impostos, pensão alimentícia, pensão alimentícia e empréstimos estudantis com menos de sete anos.

agora vem o processo de reconstruir seu crédito e restaurar suas finanças. Espero que você tenha aprendido habilidades de gerenciamento de dinheiro e saiba como manter seu orçamento. Maneiras fáceis de iniciar um novo crédito incluem cartões de crédito garantidos e outros novos programas de crédito. Um cartão de crédito seguro é quando você tem uma conta em uma empresa de cartão de crédito que é garantida por um depósito em dinheiro. Seu limite de crédito é igual ao valor que você deposita. Sempre Siga e mantenha seu orçamento. Entenda quais despesas você tem e planeje seus desejos e necessidades.

antes de decidir arquivar, fale com um conselheiro de crédito treinado

falência é uma decisão difícil, mudança de vida a tomar. Você merece entender todas as suas opções disponíveis antes de fazer essa escolha difícil. Converse com um conselheiro de crédito treinado gratuitamente para descobrir se uma escolha menos drástica de alívio da dívida pode funcionar para você, para que você possa evitar a falência.

converse com um conselheiro de crédito treinado hoje para entender melhor suas opções de alívio da dívida antes de decidir.

Leave a Reply