o que é um fundo de afundamento e como você cria um?

a pesquisa mostra que o americano médio economiza apenas 3,8% da renda que traz para casa a cada mês.1 Então eu aposto que muitas pessoas nunca experimentaram a magia do fundo de afundamento-mas eles precisam! Aqui está o porquê:

se um orçamento oferece Permissão para gastar, um fundo de afundamento oferece incentivo para gastar-e gastar muito!

o que é um fundo de afundamento?

um fundo de afundamento é uma maneira estratégica de economizar dinheiro, reservando um pouco a cada mês.

os fundos que afundam funcionam assim: todos os meses, você reservará dinheiro em uma ou várias categorias para ser usado em uma data posterior. Com um fundo de afundamento, você economiza uma pequena quantia a cada mês por um determinado período de tempo antes de gastar.

o Afundamento de fundos trabalho ótimo para coisas que você não quer pagar para que em um único mês do orçamento, como:

- pneus Novos para o seu carro

- presentes de Natal

- contas do Veterinário

- despesas do Casamento

- bilhetes de Avião

- festas de Aniversário

- livros Escolares e material

- a Roupa para uma ocasião especial

- Férias

- Casa remodela

Você pode criar um fundo de garantia para qualquer objetivo financeiro, sonho ou despesas que você tem!

Fundo de afundamento vs. Conta poupança

um fundo de afundamento é geralmente mais específico do que uma conta poupança, uma vez que você sabe exatamente o quanto você vai colocar e quando você vai usá-lo.

![]()

pronto para começar a economizar? Comece com um teste gratuito de Ramsey + hoje.

tudo se resume a ser intencional. Se você está economizando para um carro novo, férias do próximo ano, seus presentes de aniversário, chaves do seu filho e seus presentes de Natal todos na mesma conta poupança, as chances são, mais cedo ou mais tarde, as linhas vão começar a borrar. Então, em vez de juntar tudo em sua conta poupança, seja deliberado e específico por ter vários fundos de afundamento.

Fundo de afundamento vs. Fundo de emergência

um fundo de afundamento também é diferente de um fundo de emergência. Diferente. Um fundo de emergência é dinheiro reservado para o desconhecido.

com um fundo de emergência totalmente financiado, você deve ter 3-6 meses de despesas economizadas para todas e quaisquer emergências possíveis. Quando seu ar condicionado queima e você tem que substituí—lo, seu fundo de emergência entrará em ação, e nem vai parecer uma emergência-apenas um inconveniente. Por quê? Porque é a rede de segurança entre você e a vida. Você não tem como saber se essas coisas estão chegando ou quando elas vão acontecer, mas você sabe que a vida acontece, então você tem o dinheiro reservado e pronto.

com um fundo de afundamento, por outro lado, você sabe exatamente para que serve esse dinheiro e sabe quando o usará.

o fundo de afundamento é para o conhecido. O fundo de emergência é para o desconhecido.

benefícios dos fundos de afundamento

não importa quais sejam suas tendências monetárias-gastador ou poupador, nerd ou espírito livre, experiências ou coisas—todos podem se beneficiar de um fundo de afundamento.

quer levar sua família de quatro pessoas para a praia por uma semana? Lá vai $ 1.500. Precisa de um novo telhado? Serão 6.000 dólares. Depois, há presentes de Natal, ou um adiantamento para sua casa, ou aquela scooter de tamanho adulto que seu marido só precisa ter. (Apenas meu marido? Está bem. Fresco.)

gastar dinheiro pode ser divertido ou nada divertido. Mas no final do dia, não importa o que você está gastando seu dinheiro, tudo vem do mesmo lugar. E cada golpe de seu cartão de débito pode deixar você e sua conta bancária se sentindo derrotados.

tudo isso muda quando você adiciona fundos de afundamento à sua rotina de Orçamento.

com um fundo de afundamento, você pode:

- Economize para tudo e qualquer coisa sob o sol. Seja tão específico quanto quiser para ter certeza de cobrir todas as necessidades e desejos da sua lista.

- planeje uma diversão grande e extravagante. Isso faz meu coração gastador tão feliz. Atualize sua cozinha, faça a viagem dos seus sonhos, invista em seus hobbies ou dê generosamente. Dê espaço para se divertir dizendo ao seu dinheiro o que fazer, mês após mês.

- perca qualquer culpa associada a grandes compras. Decida antecipadamente (com seu cônjuge, se você tiver um) o que você está economizando e quanto dinheiro você gostaria de reservar. Quando chega a hora de gastar, você pode fazê-lo sem se preocupar ou se arrepender.

- Prepare – se para essas despesas inevitáveis. Nós não sabemos exatamente quando, o que, ou como as coisas vão desmoronar,mas podemos praticamente apostar que eles vão. Economizar tempo para despesas inesperadas (como pneus novos para o carro e reparos para a casa) tornará essas compras menos estressantes.

economizar estrategicamente significa que compras divertidas serão realmente divertidas, e despesas frustrantes não serão um grande negócio.

como criar um fundo de afundamento

agora que você sabe o que é um fundo de afundamento, como eles funcionam e por que eles o ajudarão, veja como criar uma em quatro etapas fáceis.Etapa 1: Decida para o que você está salvando.

vamos fingir que você está começando um fundo de afundamento para o Natal. Você quer colocar um pouco de lado ao longo do tempo para que a temporada de férias não se aproxime de você e faça você quebrar.Etapa 2: Decida onde você vai armazenar seu fundo de afundamento.

se você quiser abrir outra conta poupança para um fundo de afundamento, certifique-se de que a conta não tenha um saldo mínimo para manter (como um mercado monetário). Você não quer taxas mensais para chip afastado em seu saldo.

se você usar nossa ferramenta de orçamento gratuito, EveryDollar, você não precisa de uma conta poupança separada em tudo. EveryDollar irá designar esse dinheiro para você em seu orçamento para que você sempre saiba exatamente quanto está nesse fundo. (Mais sobre isso na Etapa 4.)

Passo 3: decida quanto você precisa salvar.

para determinar quanto você economiza, pegue o valor total a ser gasto e divida-o pelo número de meses ou semanas restantes até que você precise fazer a compra.

se você quiser gastar US $1.000 no Natal e é Setembro, você só tem cerca de três meses para economizar. O que significa que você verá que precisa de um item de linha em seu orçamento, lembrando-o de guardar cerca de US $330 por mês até dezembro.Etapa 4: Configure seu fundo de afundamento no orçamento.

um fundo de afundamento só funcionará se estiver no orçamento.

então, se você orçamento no Excel, em um aplicativo, ou com um lápis e papel, coloque seu item de linha de fundo afundando no orçamento!

veja exatamente como criar um fundo de afundamento no meu aplicativo de orçamento favorito, EveryDollar:

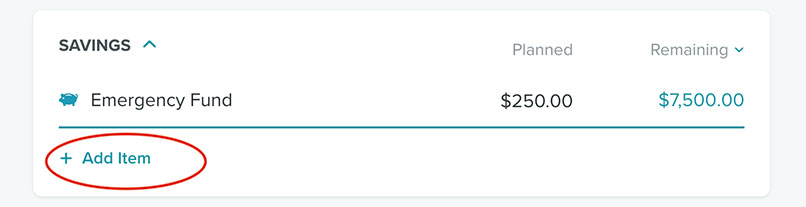

no seu computador desktop, basta clicar em Adicionar Item na categoria de orçamento de sua escolha. (Eu escolhi poupança.)

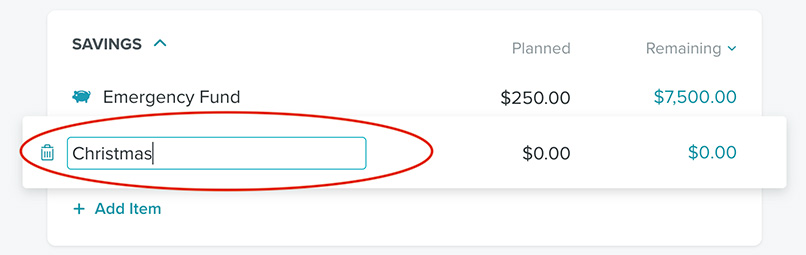

então, nomeie esse item de orçamento de Natal.

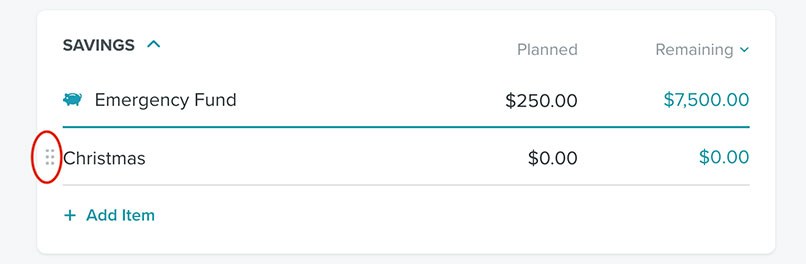

em seguida, clique nos pontos ao lado do Natal.

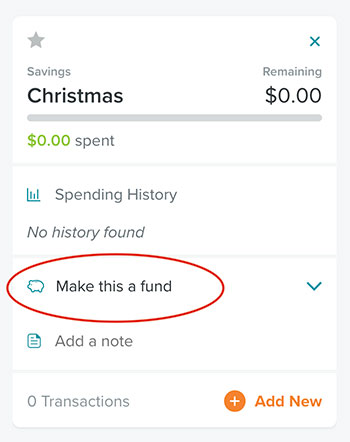

isso abre a opção à direita para você transformar esta linha de orçamento em um fundo clicando em Faça deste um fundo.

lá vai você! Você tem um fundo de afundamento. Agora você pode inserir o saldo de quanto já economizou, o valor que planeja economizar a cada mês e sua meta de longo prazo. EveryDollar mantém o controle de quanto você está economizando e quanto mais você precisa salvar para atingir seu objetivo no tempo. Tudo o que você precisa fazer é transferir o valor mensal para sua conta poupança.

Quantos Fundos De Afundamento Devo Ter?

agora que você viu a beleza dos fundos de afundamento, você pode querer atribuir um fundo de afundamento a tudo. Se você está sem dívidas e tem seu fundo de emergência totalmente financiado, isso é ótimo! Mas se você ainda está nos passos 1-3 Do Bebê, essas devem ser suas prioridades.

a outra coisa a considerar é se você tem um milhão de fundos afundando acontecendo de uma só vez, você não vai ver um monte de progresso em qualquer um deles.

Aqui está um exemplo de contribuição de r $600 por mês para seis diferentes afundando fundos:

- $100 para férias

- $300 para um novo-para-carro

- r$50 para um quintal makeover

- r$50 para gastos médicos

- r$50 para reparos do carro

- r$50 para reparações em casa

No final de um ano, o fundo de amortização totais seria:

- $1,200 para férias

- us$3.600 para um novo-para-carro

- $600 para um quintal makeover

- $600 para despesas médicas

- $600 para reparos do carro

- $600 para reparações em casa

Ok, agora imagine você decidiu que é hora de substituir o seu carro. Você tem duas opções: você pode procurar um transporte confiável por US $3.600, ou você pode fazer US $600 em reparos em seu carro atual e continuar a economizar até que seu fundo de afundamento do carro cresça um pouco mais.

mas aqui está a terceira opção secreta: Se você pular a reforma do quintal e as férias este ano, você já terá us $5.400 para o carro. Portanto, não se sobrecarregue com muitas categorias de fundos de afundamento quando houver algo que você realmente precise.

não deixe uma grande compra afundar você

veja o que uma diferença um pouco de economia estratégica pode fazer? A maior coisa que você precisa é de paciência.

vivemos em uma cultura onde compramos agora. Trazemos um item para casa hoje. A Amazon fez com que qualquer coisa mais do que o transporte de dois dias parecesse um crime.

mas se você tem paciência e um plano, sabe o que não terá? Preocupar. Economizar antes do tempo evita o estresse, então comece seu próprio fundo de afundamento hoje.

para mais informações, confira nosso guia passo a passo para criar um fundo de afundamento em EveryDollar, inside Ramsey + (completo com recursos visuais!).

Poupar Dinheiro Nunca Foi Tão Divertido!

experimente nosso aplicativo de orçamento gratuito, EveryDollar, para criar seu fundo de afundamento hoje. Você atingirá seu objetivo mais rápido do que pensa!

Começar

Leave a Reply