¿Qué Es un Fondo de Amortización y Cómo Se Crea Uno?

La investigación muestra que el estadounidense promedio solo ahorra el 3,8% de los ingresos que trae a casa cada mes.1 Así que apuesto a que muchas personas nunca han experimentado la magia del fondo de hundimiento, ¡pero necesitan hacerlo! He aquí por qué:

Si un presupuesto ofrece permiso para gastar, un fondo de amortización ofrece aliento para gastar—¡ y para gastar a lo grande!

¿Qué es un Fondo de Amortización?

Un fondo de amortización es una forma estratégica de ahorrar dinero al reservar un poco cada mes.

Los fondos de hundimiento funcionan de la siguiente manera: Cada mes, reservarás dinero en una o varias categorías para usarlo en una fecha posterior. Con un fondo de amortización, usted ahorra una pequeña cantidad cada mes durante un cierto bloque de tiempo antes de gastar.

fondos de amortización de un gran trabajo para las cosas que usted no desea pagar en un solo mes del presupuesto, como:

- Neumáticos nuevos para su automóvil

- Regalos de Navidad

- Facturas veterinarias

- Gastos de boda

- Boletos de avión

- Fiestas de cumpleaños

- Libros y útiles escolares

- Ropa para una ocasión especial

- Vacaciones

- Remodelaciones de casas

¡Puede crear un fondo de amortización para cualquier objetivo financiero, sueño o gasto que tenga!

el Fondo de amortización vs Cuenta de Ahorros

Un fondo de amortización suele ser más específico que una cuenta de ahorros, ya que usted sabe exactamente cuánto invertirá y cuándo lo usará.

![]()

¿Listo para comenzar a ahorrar? Comience con una prueba gratuita de Ramsey+ hoy mismo.

todo Se reduce a ser intencional. Si está ahorrando para un automóvil nuevo, las vacaciones del próximo año, sus regalos de aniversario, los aparatos ortopédicos de su hijo y sus regalos de Navidad, todos en la misma cuenta de ahorros, es probable que, tarde o temprano, las líneas empiecen a difuminarse. Por lo tanto, en lugar de agrupar todo en su cuenta de ahorros, sea deliberado y específico al tener múltiples fondos de amortización.

Fondo de hundimiento vs. Fondo de Emergencia

Un fondo de hundimiento también es diferente de un fondo de emergencia. Muy diferente. Un fondo de emergencia es dinero reservado para lo desconocido.

Con un fondo de emergencia totalmente financiado, debe ahorrar de 3 a 6 meses de gastos para todas y cada una de las posibles emergencias. Cuando su aire acondicionado se queme y tenga que reemplazarlo, su fondo de emergencia intervendrá y ni siquiera se sentirá como una emergencia, solo como un inconveniente. ¿Por qué? Porque es la red de seguridad entre tú y la vida. No tienes forma de saber si estas cosas se avecinan o cuándo sucederán, pero sí sabes que la vida sucede, por lo que tienes el dinero guardado y listo.

Con un fondo de amortización, por otro lado, sabes exactamente para qué sirve ese dinero y sabes cuándo lo usarás.

El fondo de hundimiento es para lo conocido. El fondo de emergencia es para lo desconocido.

Beneficios de los Fondos de hundimiento

No importa cuáles sean sus tendencias de dinero—gastador o ahorrador, nerd o espíritu libre, experiencias o cosas—todos pueden beneficiarse de un fondo de hundimiento.

¿Quieres llevar a tu familia de cuatro a la playa por una semana? Ahí van 1 1.500. ¿Necesitas un techo nuevo? Son 6.000 dólares. Luego están los regalos de Navidad, o un pago inicial para su casa, o esa scooter de tamaño adulto que su esposo solo tiene que tener. (¿Solo mi marido? Oh, está bien. Fresco.)

Gastar dinero puede ser divertido o no divertido en absoluto. Pero al final del día, no importa en qué gastes tu dinero, todo viene del mismo lugar. Y cada golpe de tu tarjeta de débito puede dejarte a ti y a tu cuenta bancaria sintiéndote derrotados.

Todo eso cambia cuando agrega fondos de amortización a su rutina de presupuestación.

Con un fondo de amortización, puede:

- Excepto para cualquier cosa y todo bajo el sol. Sea tan específico como desee para asegurarse de cubrir todas las necesidades y deseos de su lista.

- Planea una gran y extravagante diversión. Esto hace que mi corazón derrochador sea tan feliz. Actualice su cocina, haga el viaje de sus sueños, invierta en sus pasatiempos o dé generosamente. Haz espacio para la diversión diciéndole a tu dinero qué hacer, mes tras mes.

- Pierde cualquier culpa asociada con compras grandes. Decida por adelantado (con su cónyuge, si tiene uno) para qué está ahorrando y cuánto dinero le gustaría reservar. Cuando llegue el momento de gastar, puedes hacerlo sin preocupaciones ni remordimientos.

- Prepárese para esos gastos inevitables. No sabemos exactamente cuándo, qué o cómo se desmoronarán las cosas, pero podemos apostar a que lo harán. Ahorrar con el tiempo para gastos inesperados (como neumáticos nuevos para el automóvil y reparaciones para la casa) hará que esas compras sean menos estresantes.

Ahorrar estratégicamente significa que las compras divertidas serán realmente divertidas, y los gastos frustrantes no serán un gran problema.

Cómo crear un Fondo de hundimiento

Ahora que sabes qué es un fondo de hundimiento, cómo funciona y por qué te ayudarán, te mostramos cómo crear uno de cada cuatro sencillos pasos.

Paso 1: Decide para qué estás ahorrando.

Imaginemos que estás empezando un fondo de inversión para Navidad. Quieres dejar un poco de lado con el tiempo para que la temporada de fiestas no se te acerque sigilosamente y te arruine.

Paso 2: Decide dónde vas a almacenar tu fondo de amortización.

Si desea abrir otra cuenta de ahorros para un fondo de amortización, asegúrese de que la cuenta no tenga un saldo mínimo que mantener (como un mercado monetario). Usted no quiere que las tarifas mensuales reduzcan su saldo.

Si utiliza nuestra herramienta de presupuesto gratuita, EveryDollar, no necesita una cuenta de ahorros separada en absoluto. Cada dólar designará ese dinero para usted en su presupuesto para que siempre sepa exactamente cuánto hay en ese fondo. (Más sobre esto en el Paso 4.)

Paso 3: Decide cuánto necesitas ahorrar.

Para determinar cuánto ahorra, tome el monto total a gastar y divídalo por el número de meses o semanas que le quedan hasta que necesite realizar la compra.

Si quieres gastar 1 1,000 en Navidad y es septiembre, solo tienes unos tres meses para ahorrar. Lo que significa que necesitará un artículo en su presupuesto que le recuerde que debe guardar alrededor de 3 330 cada mes hasta diciembre.

Paso 4: Configure su fondo de amortización en el presupuesto.

Un fondo de amortización solo funcionará si está en el presupuesto.

Así que, ya sea que presupueste en Excel, en una aplicación o con un lápiz y papel, ¡ponga su partida de fondo de hundimiento en el presupuesto!

Aquí le mostramos exactamente cómo crear un fondo de amortización en mi aplicación de presupuesto favorita, EveryDollar:

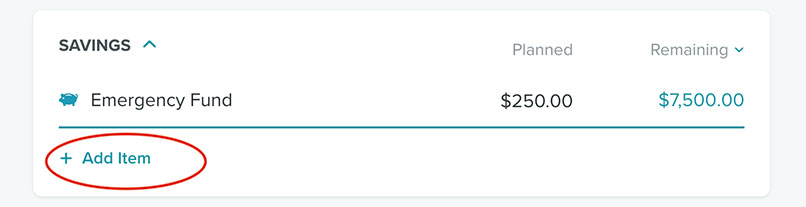

En su computadora de escritorio, simplemente haga clic en Agregar elemento en la categoría de presupuesto de su elección. (Elegí Ahorros.)

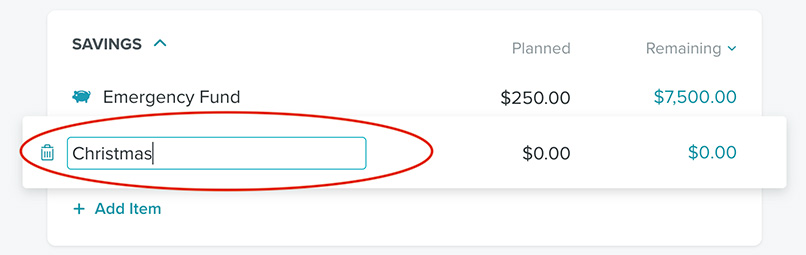

Luego, nombra esa partida presupuestaria Navidad.

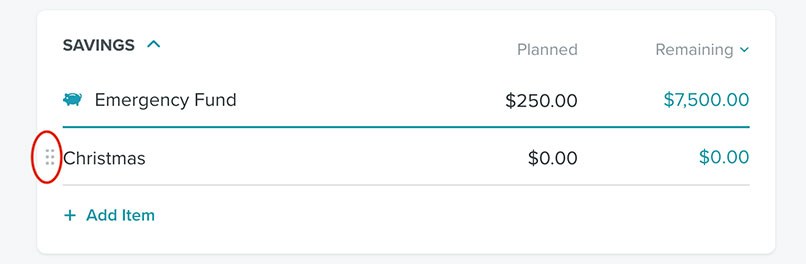

A continuación, haga clic en los puntos junto a Navidad.

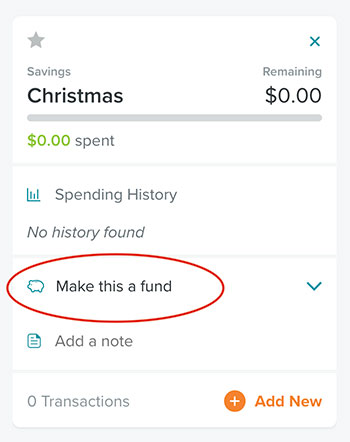

Esto muestra la opción a la derecha para convertir esta línea presupuestaria en un fondo haciendo clic en Convertirlo en un Fondo.

¡Ahí lo tienes! Tienes un fondo que se hunde. Ahora puede ingresar el saldo de cuánto ya ha ahorrado, la cantidad que planea ahorrar cada mes y su objetivo a largo plazo. EveryDollar realiza un seguimiento de cuánto está ahorrando y cuánto más necesita ahorrar para alcanzar su objetivo a tiempo. Todo lo que necesita hacer es transferir la cantidad mensual a su cuenta de ahorros.

¿Cuántos Fondos De Amortización Debo Tener?

Ahora que ha visto la belleza de los fondos por hundimiento, es posible que desee asignar un fondo por hundimiento a todo. Si no tiene deudas y tiene su fondo de emergencia totalmente financiado, ¡eso es genial! Pero si todavía estás en los Pasos de bebé 1-3, esas deben ser tus prioridades.

La otra cosa a considerar es que si tienes un millón de fondos de hundimiento a la vez, no verás mucho progreso en ninguno de ellos.

Este es un ejemplo de contribución de 6 600 por mes a seis fondos de amortización diferentes:

- $100 para vacaciones

- $300 para un automóvil nuevo

- $50 para un cambio de imagen del patio trasero

- expenses 50 para gastos médicos

- repairs 50 para reparaciones del automóvil

- repairs 50 para reparaciones del hogar

Al final de un año, los totales de su fondo de amortización serían:

- $1,200 para vacaciones

- $3,600 para un auto nuevo

- $600 para un cambio de imagen del patio trasero

- $600 para gastos médicos

- repairs 600 para reparaciones del automóvil

- $600 para reparaciones del hogar

Bien, ahora imagine que lo ha decidido es hora de cambiar tu coche. Tiene dos opciones: Puede buscar un transporte confiable por 3 3,600, o puede hacer reparaciones de car 600 en su automóvil actual y continuar ahorrando hasta que el fondo de hundimiento de su automóvil crezca un poco más.

Pero aquí está la tercera opción secreta: Si te saltas el cambio de imagen del patio trasero y las vacaciones de este año, ya tendrás 5 5,400 para el auto. Por lo tanto, no se abrume con demasiadas categorías de fondos de hundimiento cuando hay algo que realmente necesita.

No dejes que Una Gran Compra Te Hunda

¿Ves la diferencia que puede hacer un pequeño ahorro estratégico? Lo más importante que necesitarás es paciencia.

Vivimos en una cultura donde compramos ahora. Traemos un artículo a casa hoy. Amazon ha hecho que cualquier envío de más de dos días parezca un delito.

Pero si tienes paciencia y un plan, ¿sabes lo que no tendrás? Preocupar. Ahorrar antes de tiempo evita el estrés, así que comience su propio fondo de amortización hoy mismo.

Para obtener más información, consulte nuestra guía paso a paso para crear un fondo de amortización en EveryDollar, dentro de Ramsey+ (¡completa con imágenes!).

¡Ahorrar Dinero Nunca Ha Sido Más Divertido!

Pruebe nuestra aplicación de presupuesto GRATUITA, EveryDollar, para crear su fondo de amortización hoy mismo. ¡Alcanzarás tu objetivo más rápido de lo que crees!

Empezar

Leave a Reply