Cum să citiți bilanțul unei bănci

un bilanț bancar este o modalitate cheie de a trage concluzii cu privire la activitatea unei bănci și la resursele utilizate pentru a putea finanța împrumuturile. Volumul activității unei bănci este inclus în bilanțul său atât pentru active (împrumuturi), cât și pentru pasive (depozite ale clienților sau alte instrumente financiare).

cele trei elemente cruciale în toate analizele financiare includ:

- lichiditate: capacitatea de a îndeplini obligațiile fondurilor lichide.

- Solvabilitate: calitatea creditului și adecvarea resurselor proprii ale Băncii (îndatorare).

- profitabilitate: capacitatea de a genera venituri/profit din capitalul alocat.

aceste elemente au unele particularități atunci când sunt aplicate unei instituții financiare, având în vedere unicitatea activității bancare.

lichiditatea este de obicei măsurată ca capacitatea unei companii de a achita datoriile pe măsură ce acestea devin scadente, dar acest lucru nu are sens pentru o instituție de credit, deoarece activitatea bancară este nelichidă prin definiție (datorii scadente și active pe termen lung).

bilanț

ce este bilanțul unei bănci?

o bancă nu este ca orice altă companie. Activitatea sa principală constă în utilizarea banilor de la deponenți pentru a împrumuta celor care solicită credit. Aceasta înseamnă că bilanțul unei bănci este oarecum diferit de o companie care nu este o instituție financiară. Pentru a fi sigur că ați înțeles clar, am rezumat mai jos principalele caracteristici ale bilanțului unei bănci.

caracteristicile speciale ale activelor și pasivelor bancare, în mare parte instrumentele financiare, și impactul mare al neplății modifică abordarea tradițională a solvabilității. Autoritatea de reglementare stabilește ratele de solvabilitate bazate în principal pe calitatea fondurilor proprii ale băncii și, de asemenea, pe efectul de levier într-o măsură mai mică.

rentabilitatea într-o instituție de credit este direct legată de “timp” și “risc”, Factori care afectează semnificativ lichiditatea și solvabilitatea. Compromisul risc-rentabilitate este esențial în activitatea bancară.

informațiile incluse în bilanțul unei instituții de credit fac posibilă analiza structurii sale de investiții și finanțare, atât în valori absolute, cât și în procente. Acest lucru ne permite să comparăm diferite elemente relevante pentru active (portofoliu de tranzacționare, creditare etc.) cu totalul activelor; elementele selectate din pasive (depozite, valori mobiliare emise, credite interbancare primite) și evoluția acestora în timp sau în comparație cu media unei alte instituții sau sector.

cu toate acestea, spre deosebire de societățile nefinanciare, utilizarea tehnicilor tradiționale de analiză contabilă pentru un bilanț bancar are limitarea de a nu putea calcula raporturile utilizate de Autoritatea de reglementare pentru a monitoriza solvabilitatea, efectul de levier, îndatorarea unei bănci etc. din afara băncii folosind informațiile conținute în conturile anuale. Numitorul și numitorul acestor rapoarte includ ajustări ale elementelor din situațiile financiare care pot fi efectuate numai cu informații interne.

activitatea unei bănci se află în bilanțul său

conturile anuale

cinci chei pentru înțelegerea BBVA contul de profit și pierdere

BBVA a anunțat câștigurile sale pentru al patrulea trimestru al anului 2015 astăzi și, de asemenea, a făcut bilanțul situației sale financiare anuale. În 2015, banca și-a arătat “capacitatea enormă de a genera câștiguri într-un mediu complex, în timp ce avansează decisiv în transformarea sa”, a declarat președintele executiv al BBVA, Francisco Gonz Uniclez. Acestea sunt cele 5 chei pe care trebuie să le cunoașteți pentru a înțelege performanța BBVA în ultimul an:

într-o societate nefinanciară, vânzarea de mărfuri, facturarea pentru furnizarea de servicii sau achizițiile efectuate reprezintă volumul de afaceri din anul acoperit de contul de profit și pierdere. Activitatea unei bănci, pe de altă parte, este inclusă în bilanțul său ca o variație a volumului creditării, a activelor și comparând acest lucru cu variația depozitelor clienților sau a altor instrumente de finanțare pe partea pasivelor. În băncile de retail, aceste două elemente reprezintă marea majoritate a activelor lor totale și a sumei capitalurilor proprii și pasivelor

analizând un bilanț, se pot trage concluzii cu privire la creșterea sau scăderea activității unei bănci și la resursele utilizate pentru finanțarea creditării.

contul de profit și pierdere arată marja financiară sau marja netă a dobânzii. Această marjă este derivata activității din utilizarea fondurilor din unitățile de cheltuieli care sunt capabile să finanțeze pentru a acorda împrumuturi celor care au nevoie de finanțare. Valoarea sa este echivalentă cu diferența dintre produse și costurile financiare, iar strategia instituțiilor este de a obține cel mai mic cost pentru banii altora și cel mai mare venit din fondurile împrumutate terților.

suma marjei nete a dobânzii plus comisioanele pentru serviciile furnizate se numește venituri de bază. Diferența fundamentală dintre veniturile din activitatea bancară și cele din furnizarea de servicii către clientelă este că acestea din urmă nu afectează în mod direct capitalurile proprii ale instituției, deoarece sunt realizate de alții, în timp ce banca își asumă riscuri (pentru capitalul său și capitalul altora) pentru intermedierea financiară. Unii autori consideră că este oportun să se introducă provizioane pentru pierderi din împrumuturi în marja netă a dobânzii, deoarece provizioanele pentru împrumuturi neperformante sau discutabile înseamnă randamente mai mici din împrumuturi.

rămâne de văzut cum schimbările enorme care au loc în industria bancară și cele care urmează să vină vor influența importanța acestor două elemente în bilanț (împrumuturi și depozite ale clienților).

obligațiuni

obligațiuni și împrumuturi: două modele diferite de finanțare

obligațiunile și împrumuturile sunt instrumente de finanțare utilizate la un moment sau altul de către companii pe parcursul existenței lor. Acestea sunt două produse de credit conceptual diferite, care sunt uneori confuze. Este important să se facă diferența între ambele mijloace de finanțare și să se înțeleagă caracteristicile acestora pentru a le cunoaște adevărata esență.

pe 13 septembrie 2016, la prezentarea studiului Fundației pentru Studii Financiare (FEF) “modelul de afaceri în schimbare al băncilor”, Ana Rubio Gonz Oiclez de la BBVA Research a afirmat că creditul nu va mai fi motorul veniturilor băncilor, ceea ce înseamnă că instituțiile “nu ar trebui să se mai concentreze atât pe creșterea și extinderea bilanțurilor, ci pe furnizarea de servicii care utilizează puțin capital – mai în concordanță cu ceea ce S. U. A. instituțiile au făcut.”

și cine va prelua rolul de intermediere între economii și Investiții productive? Acum este o realitate faptul că cele mai mari companii europene înlocuiesc finanțarea tradițională din împrumuturi bancare prin emiterea de titluri de creanță pe piețele de capital.

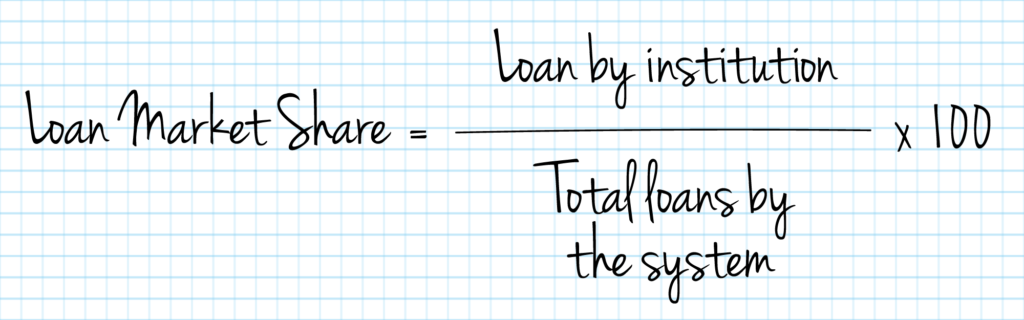

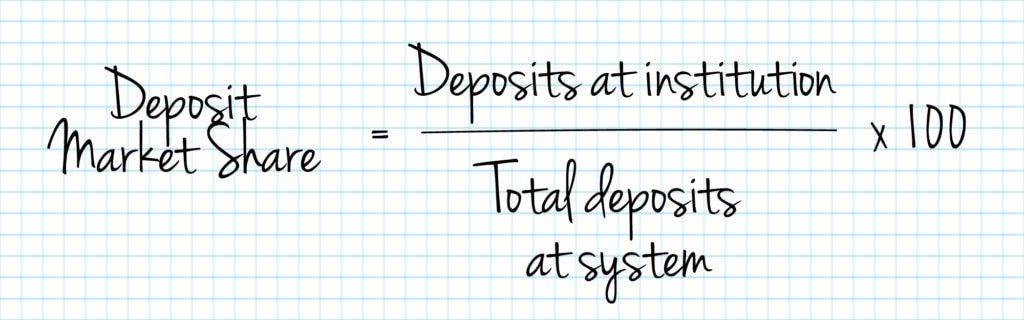

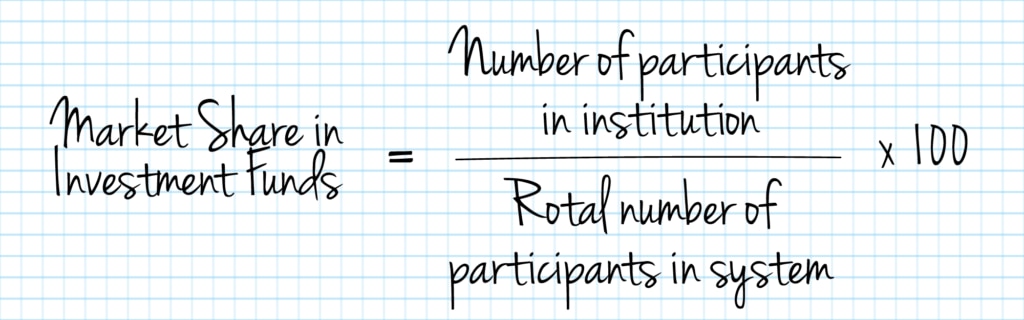

cota de piață

analizăm cota de piață controlată de instituția analizată, precum și evoluția acesteia în timp, gradul de concentrare relativă în sector și eventualele poziții dominante.

Default

conceptul de “default” se referă la neîndeplinirea obligațiilor de plată a dobânzii și a capitalului corespunzătoare împrumuturilor sau creditelor lor.

rata creditelor neperformante indică ce procent din împrumuturile care sunt expuse riscului de eșec. Compararea provizioanelor pentru insolvență cu valoarea totală a împrumuturilor acordate oferă o idee despre posibila acoperire a viitoarelor situații neprevăzute.

unele dintre cele mai utilizate rapoarte pentru măsurarea neperformanței sunt:

- credite neperformante / credite pentru clienți

- credite neperformante / (credite pentru clienți + garanții reale)

- provizioane / active totale medii

bancar

stabilitatea financiară la 10 ani de la criză

la zece ani de la izbucnirea crizei, s-a îmbunătățit stabilitatea financiară? În opinia lui Ricardo G, șeful Departamentului de contabilitate & supervizori la BBVA, “în mod clar, am parcurs un drum lung”, dar adaugă “reglementarea va trebui să continue să se adapteze la noile cerințe pentru a asigura condiții de concurență echitabile pentru toată lumea”.

în special, raportul: (portofoliul de credite neperformante / Total active) este deosebit de relevant în instituțiile cu probleme și, atunci când depășește anumite niveluri, este de obicei luat ca un indiciu al insolvenței unei instituții.

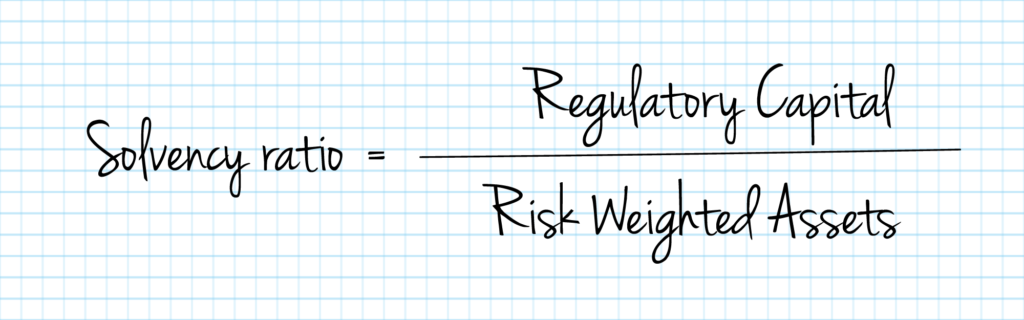

solvabilitatea unei instituții creditoare depinde de existența unui amortizor de resurse proprii suficient pentru a absorbi pierderile și a garanta riscurile asumate în cadrul operațiunilor sale de creditare. Astfel, rata de solvabilitate – sau rata capitalului-permite compararea resurselor unei instituții, care sunt reglementate și definite în reglementări eficiente, și activele sale ponderate la risc.

cu cât procentul de resurse proprii este mai mic în comparație cu totalul bilanțului, cu atât este mai mare efectul de levier financiar al instituției și cu atât este mai scăzut nivelul de protecție a instituției împotriva neîndeplinirii obligațiilor în împrumuturile menționate în partea de active.

capitalul de reglementare este stabilit la diferite niveluri: capital comun de rangul 1 sau CET 1, capital de rangul 1, capital de rangul 2 și însumarea capitalului de rangul 1 și al capitalului de rangul 2, denumit capital de bază sau capital de bază.

noile reglementări rezultate din Basel III impun instituțiilor să crească atât volumul, cât și calitatea rezervelor de capital, să majoreze deducerile de capital și să revizuiască cerințele asociate anumitor active. Spre deosebire de cadrul anterior, cerințele minime de capital sunt completate cu cerințe privind amortizorul de capital, precum și cu cerințe privind lichiditatea și efectul de levier.

în acest sens, acesta stabilește că instituțiile de credit trebuie să mențină în permanență, atât la nivel individual, cât și la nivel consolidat, o rată a capitalului total de 8% din activele sale ponderate la risc (cerința din Pilonul 1). Cel puțin 6% din rata totală a capitalului va trebui să fie constituită din fonduri proprii de nivel 1, din care 4,5% vor trebui, în orice caz, să fie constituite din fonduri proprii de nivel 1 de bază. Restul de 2% poate fi completat cu instrumente de fonduri proprii de nivel 2.

indiferent de aplicarea cerinței din Pilonul 1, în conformitate cu CRD IV, autoritățile competente ar putea solicita instituțiilor de credit să păstreze capitalurile proprii care depășesc cerințele din Pilonul 1 pentru a acoperi riscuri suplimentare, altele decât cele deja acoperite de cerința din Pilonul 1 (această competență a autorității competente este cunoscută în mod obișnuit ca Pilonul 2).

în plus, de la 1 ianuarie 2016, în conformitate cu CRD IV, instituțiile de credit sunt obligate să îndeplinească în orice moment cerința combinată de amortizoare de capital, care trebuie să fie satisfăcută cu CET1 pe lângă capitalul alocat pentru a îndeplini cerințele Pilonului 1 și Pilonului 2.

cerința amortizorului de capital combinat constă în:

- un tampon de conservare a capitalului

- un tampon de capital anticiclic specific

- un tampon pentru băncile globale de importanță sistemică (tampon G-SIB)

- un tampon pentru alte bănci de importanță sistemică (“tampon D-SIB”)

- tampon de risc sistemic.

combinația de:

- amortizorul de conservare a capitalului;

- amortizorul anticiclic de capital specific; și

- cel mai ridicat dintre

- amortizorul de risc sistemic;

- amortizorul G-SIB; și

- amortizorul D-SIB (în fiecare caz, după caz, pentru fiecare instituție),

cuprinde cerința amortizorului de capital combinat al unei instituții.

Setări Cookie

utilizăm cookie-urile proprii și ale terților pentru a analiza și măsura modul în care este utilizat site-ul nostru web, pentru a oferi funcționalități și niveluri de personalizare mai bune și pentru a livra anunțuri direcționate în conformitate cu preferințele dvs. și profilul dvs. construit pe baza obiceiurilor dvs. de navigare. Puteți afla mai multe despre politica noastră privind Cookie-urile aici. Făcând clic pe butonul” Accept ” ne autorizați să salvăm toate cookie-urile pe dispozitivul dvs.

Leave a Reply