o poliță de asigurare de inundații preferat (PRP) ar trebui să fie proprietarii de case’ 1st Preference

o poliță de asigurare de inundații preferat (PRP) ar trebui să fie proprietarii de case’ 1st Preference

există memento-uri constante difuzate la știri seara de importanța de asigurare de inundații; și așa cum ne sunt mereu amintit de mama naturi’ putere, temerile par pe parcursul protejării caselor noastre de devastare. Cum am putea uita ramificațiile bântuitoare din Legea apelor Biggert din 2012? Și doar atunci când ai crezut că casa ta a fost în siguranță de la nu numai în creștere de apă de inundații, dar, de asemenea, în creștere prime de inundații, Floridians de coastă se găsesc la o cruce drumuri pentru planurile de asigurare de inundații din cauza remapping de zone de inundații de FEMA.

deși sperietura de la BW12 părea să dispară din prim-planul politicii locale, inundațiile recente nu au diluat conceptul. Se pare că panica Națională a diminuat, dar subvențiile federale sunt, de asemenea, stabilite pentru a diminua. Pentru mulți rezidenți de coastă, acest lucru va însemna o creștere mare a ratelor de asigurare. Remaparea zonelor de inundații din Florida este facilitată în încercarea de a aduce o evaluare exactă a altitudinii și de a elimina subvenția guvernamentală din regiunile joase. Înainte de a ne îndrepta spre dealuri, trebuie să recunoaștem că împiedicare nu este exact profilează ca un nor de ploaie după-amiază în statul soare. Conceptul de remapare a fost conceput pentru a îmbunătăți programul nostru de asigurare împotriva inundațiilor și pentru a menține rezidenții asigurați în mod corespunzător, evitând în același timp șocul autocolant al unei facturi mari plătibile în 30 de zile. Cel mai mare beneficiu, care este disponibil în prezent pentru cei care nu se află într-o zonă de inundații obligatorie înainte de remapare, este capacitatea de a menține prețurile preferate actuale.

deși sperietura de la BW12 părea să dispară din prim-planul politicii locale, inundațiile recente nu au diluat conceptul. Se pare că panica Națională a diminuat, dar subvențiile federale sunt, de asemenea, stabilite pentru a diminua. Pentru mulți rezidenți de coastă, acest lucru va însemna o creștere mare a ratelor de asigurare. Remaparea zonelor de inundații din Florida este facilitată în încercarea de a aduce o evaluare exactă a altitudinii și de a elimina subvenția guvernamentală din regiunile joase. Înainte de a ne îndrepta spre dealuri, trebuie să recunoaștem că împiedicare nu este exact profilează ca un nor de ploaie după-amiază în statul soare. Conceptul de remapare a fost conceput pentru a îmbunătăți programul nostru de asigurare împotriva inundațiilor și pentru a menține rezidenții asigurați în mod corespunzător, evitând în același timp șocul autocolant al unei facturi mari plătibile în 30 de zile. Cel mai mare beneficiu, care este disponibil în prezent pentru cei care nu se află într-o zonă de inundații obligatorie înainte de remapare, este capacitatea de a menține prețurile preferate actuale.

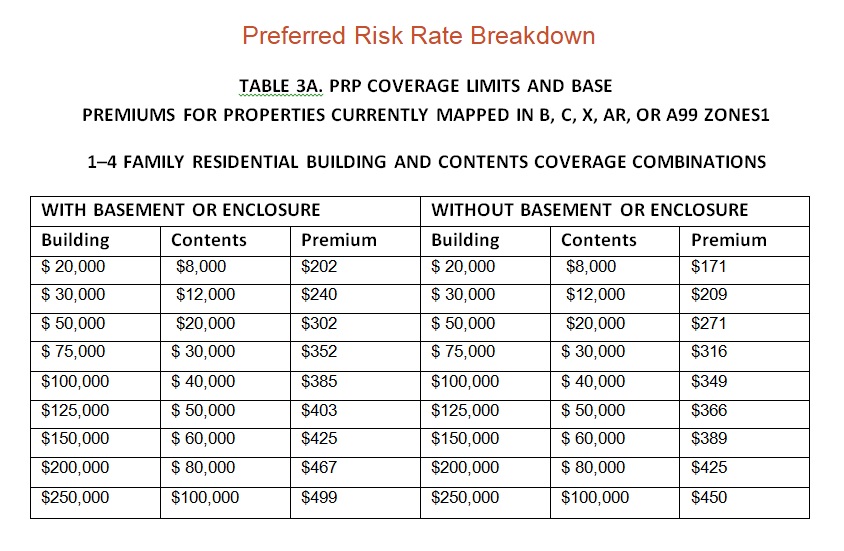

Politica de risc preferată (PRP) este o poliță de asigurare de inundații Standard cu costuri mai mici (SFIP) și este disponibilă pentru proprietățile situate în zonele B, C și X din comunitățile de programe obișnuite care îndeplinesc cerințele de eligibilitate pe baza istoricului pierderilor de inundații ale proprietății. De exemplu, prima de risc preferată pentru acoperirea clădirii de 50.000 USD și acoperirea conținutului de 20.000 USD pentru o singură reședință de familie fără subsol este estimată la 302 USD. Acesta este un nivel semnificativ de economii în comparație cu costul unei polițe de asigurare standard de inundații. Este important să ne amintim că, deși casele din zonele B, C și X se califică pentru politicile de risc preferate, în general nu sunt obligate să cumpere asigurări de inundații de către creditorii lor ipotecari. Deci, de ce atunci am recomanda acest lucru? Motivul pentru care este important să se pună în aplicare de acoperire, chiar dacă acasă este într-o zonă de risc preferată este o combinație de preț potențial și de protecție.

Politica de risc preferată (PRP) este o poliță de asigurare de inundații Standard cu costuri mai mici (SFIP) și este disponibilă pentru proprietățile situate în zonele B, C și X din comunitățile de programe obișnuite care îndeplinesc cerințele de eligibilitate pe baza istoricului pierderilor de inundații ale proprietății. De exemplu, prima de risc preferată pentru acoperirea clădirii de 50.000 USD și acoperirea conținutului de 20.000 USD pentru o singură reședință de familie fără subsol este estimată la 302 USD. Acesta este un nivel semnificativ de economii în comparație cu costul unei polițe de asigurare standard de inundații. Este important să ne amintim că, deși casele din zonele B, C și X se califică pentru politicile de risc preferate, în general nu sunt obligate să cumpere asigurări de inundații de către creditorii lor ipotecari. Deci, de ce atunci am recomanda acest lucru? Motivul pentru care este important să se pună în aplicare de acoperire, chiar dacă acasă este într-o zonă de risc preferată este o combinație de preț potențial și de protecție.

FEMA remapează în prezent zonele de inundații și constată că multe zone considerate anterior în afara zonelor de inundații obligatorii sunt acum considerate cu risc ridicat. Acest lucru aduce vești proaste pentru proprietarii de case din aceste zone de inundații nou pronunțate, deoarece creditorii vor necesita apoi asigurare de inundații. Continuarea preocupării este programul național de asigurare împotriva inundațiilor (NFIP) cerințele unei perioade de așteptare de 30 de zile și plata integrală a tuturor politicilor noi. Practic, ai putea să te blochezi cu o factură mare de sumă forfetară datorată în 30 de zile. Cu toate acestea, dacă mențineți o politică de risc preferată în momentul remapării, sunteți eligibil să mențineți prețul premium cu doar creșteri marginale în fiecare an, spre deosebire de a datora instantaneu mii de dolari. Acest lucru este, de asemenea, foarte benefic dacă sunt de vânzare casa ta, ca aceste rate va transfera la cumpărător acasă și poate fi un punct de vânzare și un avantaj față de alte case din zona care va avea mult mai mare anuale primele de asigurare.

protecția este cel mai important motiv pentru a vă acoperi casa cu o politică de risc preferată. Deși nu este cerută de majoritatea creditorilor, oferă o acoperire semnificativă pentru un cost minim. Deși s-ar putea să simțiți că aveți un risc mic de inundații, este important să știți că chiar și zonele care nu sunt predispuse la inundații pot fi afectate de dezastre. De fapt, locuitorii din zonele cu risc scăzut până la moderat au depus aproximativ 25% din toate cererile naționale de asigurare împotriva inundațiilor. Deci, beneficiați în continuare de un strat de protecție, chiar dacă procesul de remapare nu vă schimbă casa într-o zonă cu risc ridicat. Pentru costul minim de acoperire și protecția potențială a prețurilor, vă recomandăm cu tărie ca toată lumea dintr-o zonă preferată de politică de inundații (PRP) să poarte asigurare de inundații… este un preț mic pentru liniște sufletească!

![]()

Moore Resources este o agenție independentă de asigurări situată în St. Petersburg, FL și oferind case de asigurări, asigurări Auto, asigurări personale și asigurări de afaceri. Acoperirea noastră se extinde dincolo de zona Tampa Bay până la întregul stat din Florida. Moore Resources a fost dedicat la nivel regional servirii locuitorilor locali din Pinellas, Hillsborough, Polk, Pasco, Manatee și Sarasota județe; inclusiv St.Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town n Country și plajele de pe coasta Golfului.

vă rugăm să rețineți că scopul acestui blog este de a prezenta doar informații generale. Nu interpretează politici sau acoperire specifice. Pentru a obține informații detaliate cu privire la asigurarea dvs., contactați un agent de asigurare autorizat.

Leave a Reply