artikel

vilken färg är din fallskärm? för pensionering: planering för välstånd, hälsa och lycka

John E. Nelson – målmedveten Pension advokat, författare & Coach

av John E. Nelson, målmedveten Pension advokat, författare & Coach

Redaktörens anmärkning:

när jag tog examen från college med en Finansexamen – för länge sedan – köpte jag boken “Vilken färg är din fallskärm?”för att hjälpa mig att avgöra vilket finansområde jag ville driva. Jag älskade det praktiska i boken och köpte kopior att passera ut till vänner och familjer under åren. Det uppdateras regelbundet och Time Magazine har betygsatt det som en av de 100 bästa facklitteraturböckerna genom tiderna. När jag blev involverad i pensionsbranschen slog det mig att en version av denna bok inriktad på människor som förbereder sig för pensionering skulle vara en enorm tjänst för dem som förstår vikten av att gå i pension “till” något förutom att gå i pension “från” en karriär eller ett jobb. Så småningom ringde jag författaren Richard Bolles och fick reda på att John arbetade med honom för att publicera det arbete som du lär dig mer om idag.

jag träffade först John i mitten av 2000-talet, i min roll som chef för utbildning och forskning för International Foundation for Retirement Education, annars känd som InFRE, som ger Certified Ret Counselor (CRC) certifiering. John var avgörande för att forma riktningen för en Pensionsberedskapsprofil som InFRE skapade för den federala regeringen för användning av federala myndigheter, offentliga och privata arbetsgivare och konsumenter för att bestämma individens pensionsberedskap. Jag vet att du kommer att hitta hans kommentarer insiktsfulla, tankeväckande, och mycket tillämplig för användning med kunder eller anställda som närmar sig pension.

denna presentation levererades i live webinarformat 2014. Johns kommentarer har redigerats för tydlighet och längd.

du kan se en YouTube-kort av den ursprungliga presentationen här.

du kan också välja att ta kursen i full längd och tjäna 1 CRC, CFP, och/eller PACE CE-kredit.

jag tycker att det verkligen är ett privilegium och en ära att hjälpa människor att förbereda sig för nästa steg i livet. För dem av oss som är i pension utbildning i organisationer och andra platser, det är lite som att vara på en high school eller ett universitet där ungdomar bestämmer vad nästa steg i sitt liv kommer att handla om och de väljer livsriktning.

när människor närmar sig och planerar för sitt liv i pension är det en av de få gånger under en hel livstid där vi kan gå i nya riktningar och verkligen återskapa oss själva eller komma närmare det autentiska jaget som vi har varit. Den stora skillnaden är naturligtvis att pensionering är en övergång, till skillnad från gymnasiet eller till och med college där det bara är några år; vi planerar bokstavligen årtionden och gör oss redo för pensionering över en lång tidsperiod. Det är en av livets största övergångar.

folk säger Vilken färg är din fallskärm? För pensionering är något som ekonomisk planering, men det är mer som karriärplanering. Det är mer som att tänka på ett fullständigt sätt om att använda dina färdigheter, dina styrkor, de människor du vill interagera med, det större syftet du tjänar. Men alla de frågor vi svarar om våra karriärer är verkligen samma frågor som vi har möjlighet att ta itu med igen för vår pension. Därför samarbetade jag med Dick Bolles för att skriva den här boken, för ur ett filosofiskt perspektiv och ett livsfasperspektiv är din pension på många sätt som din karriär.

Nu brukade det vara enklare. Du brukade säga bra, jag måste spara tillräckligt med pengar för pensionering, och när jag kommer dit, vad gör jag? Vad handlar det egentligen om? Svaret var naturligtvis att det var baserat på fritid och tanken var att när du går i pension får du en hobby och det kommer att ta hand om saker.

för de flesta av oss var den hobbyen inte riktigt nog. När jag arbetade i pensionsplaneringsfältet i ungefär 20 år på den finansiella sidan, utarbetande av plandokument, utformning av planförmånsformler, diskrimineringstestning, hantering av portföljer, regeringsformer, alla saker som finns på den ekonomiska förberedelsesidan såg jag människor förbereda sig ekonomiskt och komma till pensionsåldern och gå in i sina liv.

några av dem hade lyckliga, uppfyllande, engagerade liv, och några av dem var uppriktigt olyckliga. Det fanns inget i pension som var så roligt eller så engagerande eller så meningsfullt som de hade hoppats att det skulle vara. Jag tänkte, Vad är skillnaden? Hur kan vi hjälpa människor att förbereda sig bättre, inte bara ekonomiskt, utan förbereda sig för detta skede av livet?

så jag utvecklade några frågor att svara på om pensionering, och jag insåg att livet hade förändrats så mycket, uppriktigt sagt, att vi behövde ändra vad vi gjorde för att förbereda oss för pensionering. Vi använder detta ord, men vi har inte nödvändigtvis en fullständig förståelse för vad det betyder. Vad är en bra pension, och om vi ska hjälpa människor att förbereda, vad är det som folk verkligen letar efter? Vad skulle läroplanen vara-vad studerar människor för att få ett bra liv?

jag slutade mitt jobb och registrerade mig i ett doktorandprogram i Wisconsin och gick för att svara på dessa frågor. Ursprungligen verkade det viktigt att jag bara skulle, du vet att studera saker där jag var belägen, och så studerade jag i Wisconsin. Men ganska snabbt insåg jag att jag behövde ta en bredare syn. Under nästa år eller så reste jag till 16 stater runt om i landet, jag gick till konferenser; Jag gick till arbetsgivarna som jag trodde gjorde det absolut bästa jobbet för att svara på dessa frågor och hjälpa deras folk att planera för pensionering. Jag träffade experter inom olika områden som gjorde forskning som jag trodde skulle vara viktigt för. Jag träffade ekonomer och psykologer och medicinska och välbefinnande människor så att vi kunde få en helhetssyn på vad det är som människor planerar att övergå till. Under mina resor och doktorandprogrammet slutade jag svara på dessa frågor. Det är vad vi ska göra i dag – är att svara på dessa frågor.

Fråga Ett: Vad är Pension?

i den gammaldags uppfattningen var det ganska enkelt. Hela poängen med pensionering var att tänka på att bara inte behöva göra någonting. Vad jag upptäckte naturligtvis att prata med baby boomers och andra människor är att för många av dem som inte var den uppfattning som de hade alls. I själva verket var det nästan diametralt motsatt denna djärva uppfattning. Vissa människor var däremellan, de såg fram emot frihet och fritid, och andra människor skulle faktiskt fortsätta arbeta tills vem vet när.

jag tittade tillbaka historiskt och sa väl, Pension är inte så gammal ändå. Vi har inte gått i pension under hela mänsklighetens historia. Hur ser den mänskliga livslängden ut? Vad har människor gjort med sina liv historiskt? Människor har funnits länge och pension har inte.

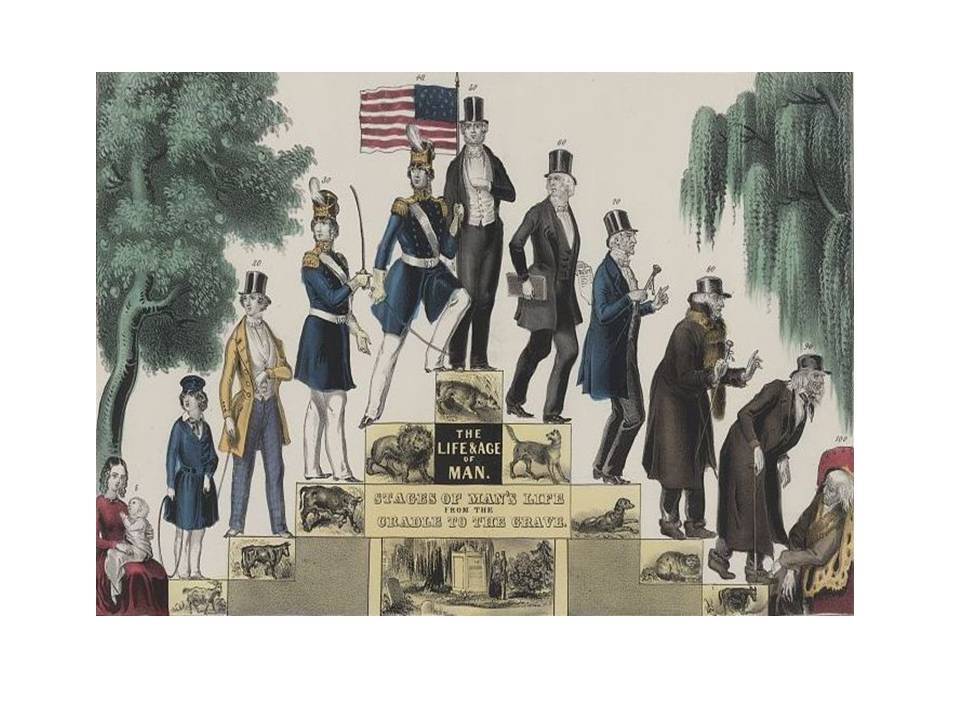

här är en illustration från 1840-talet, människans liv och ålder.

den här bilden tar människans livslängd genom årtionden. Det börjar vid noll, visar livets topp är 50, och då har vi åldern – faktiskt ålder 100 där längst till höger.

nu vet vi att den genomsnittliga åldern som människor lever till har ökat, men den maximala mänskliga livslängden har alltid varit lång. Även i antiken fanns det människor som levde för att vara hundra genom goda gener och en gynnsam miljö.

en av anledningarna till att många människor inte gillar att tänka på Pension är pension är i deras sinne kopplat till åldrande. Naturligtvis har åldrandet aldrig haft en riktigt positiv syn i de flesta människors ögon och du ser hela vägen tillbaka till 1840-talet att det finns några teman som kommer igenom här. Vad vissa säger är bra, Det är denna hälsa och vitalitet, du vet att det växer. Vi är unga, starka, vitala, energiska, friska till vänster. Och då du blir, du vet typ av skröplig och, du vet lägre energi och värk och smärta och även funktionshinder till höger.

vissa människor säger att detta visar social framträdande och betydelse till vänster, du vet att vi blir en viktig medlem i våra familjer och samhälle, och sedan i den senare punkten börjar det gå nedförsbacke; vi är mer tillbakadragna, vi är mindre framträdande, vi är mindre populära – Vi har mindre social auktoritet, mindre social makt. Det kan mycket väl vara fallet.

detta kan också vara en finansiell graf. Man kan säga att vårt ekonomiska värde ökar, vår intjäningsförmåga ökar, våra pengar, eller detta i Europa kunde ha varit hur många nötkreatur eller hur många får vi äger. Vem vet? Vid något tillfälle börjar det gå åt andra hållet.

Vad är synvinkeln på detta? En extern synvinkel. Detta är samhällets syn på livets gång, denna topp och fallande. Det är inte den interna upplevelsen som var och en av oss kan skapa. När vi tänker på intern erfarenhet, vad denna uppfattning om tillväxt och ålder inte visar är saker som en känsla av intern uppfyllelse. Detta indikerar inte något om uppfyllandet som är tillgängligt för folket när de åldras. Det indikerar ingenting om en känsla av mening i livet. Ibland i vår ungdom är vi förvirrade över livet och varför vi är här, och i själva verket i pension eller äldre ålder kan vi äntligen få klarhet om våra egna värderingar, vårt eget syfte, varför vi har varit här. Rikedomen och djupet av relationer visas inte här. Vi kan ha en mindre umgängeskrets när vi åldras, men vikten och djupet av dessa relationer kan vara rikare – igen, om vi arbetar på dem. Var längs hela denna uppfattning om livet kursen är pension? Var här ser du Pension? Ingenstans.

det viktigaste att ta bort från detta är att för alla mänskliga historiska förändringar i livsstadier har varit gradvisa, att vi har haft gradvisa övergångar i livet från en ålder och stadium till nästa. Den gradvisa karaktären av det är ungefär som förändringarna i naturen: våren leder till sommar, leder till höst, leder till vinter, och det är även om det kanske är markerat i kalendern som en viss dag. Sanningen är att det är en gradvis förändring.

så vad förändrade allt detta? Henry Ford. Nu uppfann Henry inte pension, men Henry skapade verkligen den miljö inom vilken pensionering skapades. Vi har den här ursprungliga tanken för hundra år sedan att gå från den gradvisa livsförändringen till dessa abrupta förändringar. Istället för att barn lär sig hemma på sina föräldrars knä på gården, i vävning, hästskor, fiske och vad som helst som var som lärlingar, lägger vi dem i skolan. Det var bra. Men som ett samhälle gjorde vi vid den tiden en skarp uppdelning mellan utbildningsvärlden, skickade barn till skolan och arbetslivet och satte människor till stor del i fabriker.

i stället för en gradvis övergång från ungdom och lärande till arbete och produktivitet gjorde vi den mycket starka uppdelningen mellan skola och arbete. Det är verkligen abrupt; många barn hanterar det inte bra. Du vet, de är framgångsrika i utbildning, men då är de inte lika framgångsrika i arbetslivet.

vi skapade sedan denna skarpa uppdelning mellan arbete och pension, och socialförsäkringslagen från 1935 var förmodligen den viktigaste aspekten av den övergången. Så på samma sätt som vi skapade skolor och sedan arbetsplatsen skapade vi också tillbakadragandet från den industriella arbetsplatsen. Människor var glada att göra det eftersom för hundra år sedan var arbetet smutsigt, otäckt, farligt företag – gjuterier och maskinverkstäder och jordbruksarbete också. Det är verkligen tufft hårt arbete. Att skapa pension vid den tiden var en välkommen lättnad. Men det var inte så länge sedan.

som ett samhälle när vi skapade dessa divisioner skapade vi dem var och en med ett syfte. Nu kan alla göra allt. Men sanningen är i utbildning fokus ligger på utveckling – det är du gör dig redo för något nästa – du utvecklas för att bli bättre. Sedan går vi in i produktivitet, det är “få henne gjort”, eller hur? Vi är produktivitetsmaskiner. Jobb, relationer, barn, inteckningar – produktivitet hela dagen, hela natten, vi får saker gjorda.

sedan skapades pensionering enbart som fritid, och det beror på att människor då var ganska fysiskt slitna från detta otäcka farliga arbete; som slitna kuggar i industrimaskinen, för att använda en metafor. De var inte bra för mycket så de sattes ut till betesmark.

som samhälle skapade vi detta och vi finansierade det också genom privata pensioner, offentliga pensioner och socialförsäkringssystemet. Från en ekonomisk modell stödde vi allmän utbildning för utbildning och miljö – och utveckling. Vi stödde ett pensionssystem så att allt detta skulle fungera.

det som förstörde allt är att människor inte dog enligt schemat. Medicin blev så bra att det höll oss vid liv längre än någon förväntade sig. Det kastade finansieringen för vad man ska göra om att finansiera pension som samhälle och som individer.

fråga två:Vad gör människor i pension?

när den ideala pensionen ursprungligen var ren fritid i fem eller tio år som var meningsfullt, men om människor har potential, särskilt offentliga anställda eller personer som bor hos en enda arbetsgivare som ett företag – människor som verkligen håller fast vid det och arbetar någonstans i 30 år och sparar en bra summa pengar, vad gör de när de kan ha en 20 eller 30 års pension? Är fritid tillräckligt?

människor som tog examen från jobbet till pension insåg att det inte räckte och de började bryta reglerna. Detta är vad jag upptäckte för tio år sedan när jag gick runt i landet intervjua människor, lära sig om människors pension livsstil och mål och drömmar, är att vi började blanda ihop lådorna.

vi hade människor går i pension och säger väl, du vet, det skulle vara meningslöst att utveckla mig själv eller gå tillbaka till skolan formellt eller informellt om jag inte kommer att vara runt en lång tid. Men om jag skulle vilja fortsätta lära, eller jag skulle vilja fortsätta arbeta och vara produktiv, och naturligtvis skulle jag vilja ha lite fritid också. De flesta människor har åtminstone en vag uppfattning om att kunna blanda upp dessa olika livsstadieaktiviteter när de är befriade från vanligt arbete.

pensionen började på en enda punkt; på fredag var de arbetare, på måndag var de pensionär. Det innebar att intäkterna skiftade helt när de gjorde det. Tyngdpunkten låg då på ekonomisk planering för framtiden-att ha tillräckligt med pengar. När de kom till pension var det få beslut som de var tvungna att fatta. Besluten handlade om att leda fram till pensionering; pensionering var mållinjen. Då hade du inte så många beslut att fatta, all förberedelse var i förväg.

fråga tre: vad uppstår inom pensionsområdet?

först av allt, som ett livsstadium kommer det att vara relativt länge för de flesta av oss. Medicin kommer att hålla sig vid liv längre än många av oss förväntar oss. Trots oss själva kan vi också komma fram till pensionering ganska fysiskt friska-vi kan göra många saker.

det betyder att det inte bara är fritid, det är fritid och något mer. Ofta för människor nu börjar det intermittent; när vi fasar ut ur vår primära karriär kan vi ha ett deltidsjobb, vi kan ha en helt ny pensionskarriär, en heltidsanställning i en ny riktning. Vi kan ha egenföretagande eller konsultation. Vi hoppar in och ut ur den här tanken på pensionering.

det betyder också att inkomsten ofta skiftar gradvis, det är inte bara att vända övergången från förvärvsinkomst till pensionsinkomst, men nya kombinationer av det. Det betyder också att istället för bara ekonomisk planering, vilket är absolut nödvändigt, men det är den här större tanken på livsplanering.

kanske mest djupt är att det finns många fler beslut att fatta än i den ursprungliga tanken, och pensionering är inte mållinjen där beslutsfattandet slutar. Det finns många pågående beslut att fatta när vi kommer dit.

fråga Fyra:Vad är en bra pension?

om det är vad den nya pensionen är, om det är vad vi ser människor som lever och vill ha, vad är en bra pension? När vi kommer dit, vad är det som skulle göra det till ett bra liv? Detta är en bredare fråga.

när jag konsulterade experterna om vad som skulle utgöra en bra pension för människor, är det första vi tittar på naturligtvis ekonomiskt välbefinnande. Ur ett ekonomiskt och finansiellt planeringsperspektiv vill människor ha välbefinnande. I ekonomi betyder välbefinnande livsstil, eller det betyder levnadsstandarden som någon kan upprätthålla.

intressant, om du pratar med några andra människor och använder termen välbefinnande, som läkare och läkare och folkhälsopersonal och hälso-och sjukvårdspersonal, när de använder termen menar de hälsa och välbefinnande. Naturligtvis har det ingenting att göra med hur mycket pengar du har annat än att kunna betala för medicinsk vård. Vad det verkligen betyder är denna hälsa och vitalitet i din kropp. Dessa två livsdomäner är säkert kopplade till människor, men när de tänker på vad som är viktigt tittar de på sitt eget smala område.

den tredje gruppen som använder samma term – välbefinnande – är psykologen. När de pratar om psykologiskt välbefinnande, vad pratar de om? De betyder lycka. Psykologerna är inte riktigt uppmärksamma på om någons levnadsstandard har förblivit densamma eller hur friska de är; de studerar och fokuserar på hur lyckliga de är.

dessa domäner bedriver verklig forskning med riktiga människor och samlar statistiska och kvalitativa data om vad som gör ett bra liv före pensionering och efter pensionering. Men historiskt sett har dessa tankar om välbefinnande varit oberoende.

välståndet i den fysiska världen och hälsan i din fysiska kropp är grunden. Du behöver dessa saker som en grund då för lycka. Det är, om du är sjuk är det svårt att vara lycklig. Om du är fattig är det svårt att vara lycklig. Så du behöver välståndet och du behöver hälsan. Men på egen hand skapar de inte lycka. Du behöver bokstavligen bygga och skapa lycka som ett mål i sig.

välstånd och hälsa är nödvändiga för, men inte tillräckliga för att skapa lycka. Vad forskningen också har visat oss är att människor genom att planera för och skapa lycka, de förblir friskare. Lyckliga människor blir friskare när de åldras. Välmående människor blir friskare när de åldras. Lyckliga, friska människor är mer benägna att göra bättre med sina pengar, både hantera sina pengar och om de behöver gå tjäna lite pengar i pension, glada, friska människor är mer kunna få ett jobb och tjäna lite pengar. Så medan dessa saker är distinkta och separata och viktiga i sig, finns det också en fantastisk överlappning.

så vad är en bra pension? Välbefinnande i alla dessa tre dimensioner.

fråga fem: vad vill inte folk ha?

jag vi vet att dessa universella önskningar är för välstånd, hälsa och lycka, och alla vill ha välbefinnande och alla typer av det; Vad vill de inte?

motsatsen till välstånd skulle vara fattigdom eller ekonomisk osäkerhet eller osäkerhet. Faktum är att när vi studerar människor i pension är en av de största sakerna vi finner att människor ofta är mycket olyckliga när de inte bara har en lägre levnadsstandard, men när de har en osäker inkomstström. Det finns många studier som har undersökt detta, men ett bra exempel skulle vara att jämföra personer med två liknande inkomstnivåer, men för en av dessa människor är det en garanterad inkomstström oavsett högre prestanda.

för den andra gruppen människor är det en potentiellt rörlig inkomstström som är föremål för marknadsfluktuationer eller olika faktorer. När inkomstnivån är lika, rapporterar personer som har en säkrare inkomstström att de är lyckligare än de som kan ha en variabel ström.

när vi pratar om vad människor vill ha, vilket är välstånd, upprätthåller sin levnadsstandard, kan vi också prata om vad de inte vill ha, vilket är en lägre inkomstnivå och osäker inkomst, osäkerhet i olika former, pensionsrisker som de kanske inte har förväntat sig eller inte har förberett sig för.

vad sägs om hälsa? Vad deras rädsla vanligtvis kretsar kring blir äldre än de förväntade sig. Det känns äldre, ser äldre ut och har vanor och energinivå hos en äldre person. Vad de verkligen vill ha är ungdomlighet; vad de fruktar uppriktigt, åldras. Vad de fruktar är funktionshinder. Vad de fruktar är sjukdom. Det är denna erfarenhet av att inte ha hälsa.

vad sägs om lycka? Som det visar sig har de flesta förpensionärer en na-uppfattning om lycka. Det är genom 30 eller fler års arbetsliv vad vi tenderar att göra är att tro att våra helger och våra semestrar – denna ostrukturerade tid där vi egentligen inte behöver någonting – att det är lycka, att det är kul. Jag skulle lämna in och jag skulle föreslå att dessa helger och dessa semester är lycka, de är roliga som en kontrapunkt – som en motvikt till vårt arbete.

i Summa

i den utsträckning som vi värva hela personen vi arbetar med; att vi värva alla sina drömmar och förhoppningar; att vi känner igen och tillgodose alla deras rädsla och oro; i den utsträckning som vi hjälper dem att fullt ut formulera och föreställa sig denna stora färgstarka uppfattning om vad det är att deras nästa steg i livet kommer att handla om; den mer verkliga pension kommer att vara för dem. Då kan de vara mer benägna att göra ned och smutsiga uppgifter som att öka deras bidrag till pensionsplanen eller ta en titt på deras investeringsallokering.

jag uppmanar dig att tänka på hela personen, att tänka på hela sitt livsstadium, att tänka på de drömmar och bekymmer som de har. Ju mer fullständigt vi kan formulera det och engagera dem i den livsplaneringsprocessen, desto bättre kommer de att göra i den ekonomiska livsprocessen.

John E. Nelson – målmedveten Pension advokat, författare & Coach

om författaren:

John E. Nelson är en karriär och pension coach och högtalare. Han är medförfattare till den bästsäljande och prisbelönta boken, Vilken färg är din fallskärm? För Pensionering.

hans arbete integrerar forskning från psykologi, ekonomi, medicin och andra områden. Johns välbefinnande modell har använts av den federala regeringen, branschorganisationer, AARP, United Way, FORTUNE “100 bästa företagen att arbeta för” arbetsgivare, och andra.

John och hans arbete har dykt upp i TIME, The Wall Street Journal, The New York Times, USA Today, Business Week och andra publikationer.

John undervisade vid University of Wisconsin medan han avslutade kursen för en doktorsexamen. Men han skrev Fallskärmsboken istället för en avhandling — även om han visste att den inte skulle räknas! Boken finns här på Amazon.

Retirement Speakers Bureau

letar du efter en retirement speaker för din nästa konferens, konsumentevenemang eller internt professionellt utvecklingsprogram? Besök Retirement Speakers Bureau för att hitta ledande talare, författare, utbildare och professionella utvecklingsexperter som kan tillgodose publikens behov och budget.

Leave a Reply