en föredragen översvämningsförsäkring (PRP) bör vara husägarnas 1: A preferens

en föredragen översvämningsförsäkring (PRP) bör vara husägarnas 1: A preferens

det finns ständiga påminnelser som sänds på kvällsnyheterna om vikten av översvämningsförsäkring; och som vi ständigt påminns om Modernarnas makt, verkar oroligheterna oupphörliga under loppet av att skydda våra hem från förödelse. Hur kunde vi glömma de haunting förgreningarna från Biggert Waters Act of 2012? Och precis när du trodde att ditt hem var säkert från inte bara stigande översvämningsvatten utan också stigande översvämningspremier, befinner sig kustnära Floridians sig vid en korsning för Översvämningsförsäkringsplaner på grund av ommappning av översvämningszoner av FEMA.

även om skrämmen från BW12 tycktes försvinna från lokalpolitikens framkant, har den senaste översvämningen långt ifrån utspätt konceptet. Det verkar som om den nationella paniken har sjunkit men de federala subventionerna kommer också att minska. För många kustboende kommer detta att innebära en stor ökning av sina försäkringsräntor. Ommappningen av översvämningszoner i hela Florida underlättas i ett försök att få en korrekt bedömning av höjden och ta bort statsbidraget från låglänta regioner. Innan vi går mot kullarna måste vi inse att avskärmning inte exakt hotar som en eftermiddagsregn i sunshine state. Remapping-konceptet har utformats för att göra vårt Översvämningsförsäkringsprogram bättre och hålla invånarna försäkrade ordentligt samtidigt som man undviker klisterchocken på en stor faktura som betalas på 30 dagar. Den största fördelen, som för närvarande är tillgänglig för dem som inte befinner sig i en obligatorisk översvämningszon före remapping, är möjligheten att behålla den nuvarande föredragna prissättningen.

även om skrämmen från BW12 tycktes försvinna från lokalpolitikens framkant, har den senaste översvämningen långt ifrån utspätt konceptet. Det verkar som om den nationella paniken har sjunkit men de federala subventionerna kommer också att minska. För många kustboende kommer detta att innebära en stor ökning av sina försäkringsräntor. Ommappningen av översvämningszoner i hela Florida underlättas i ett försök att få en korrekt bedömning av höjden och ta bort statsbidraget från låglänta regioner. Innan vi går mot kullarna måste vi inse att avskärmning inte exakt hotar som en eftermiddagsregn i sunshine state. Remapping-konceptet har utformats för att göra vårt Översvämningsförsäkringsprogram bättre och hålla invånarna försäkrade ordentligt samtidigt som man undviker klisterchocken på en stor faktura som betalas på 30 dagar. Den största fördelen, som för närvarande är tillgänglig för dem som inte befinner sig i en obligatorisk översvämningszon före remapping, är möjligheten att behålla den nuvarande föredragna prissättningen.

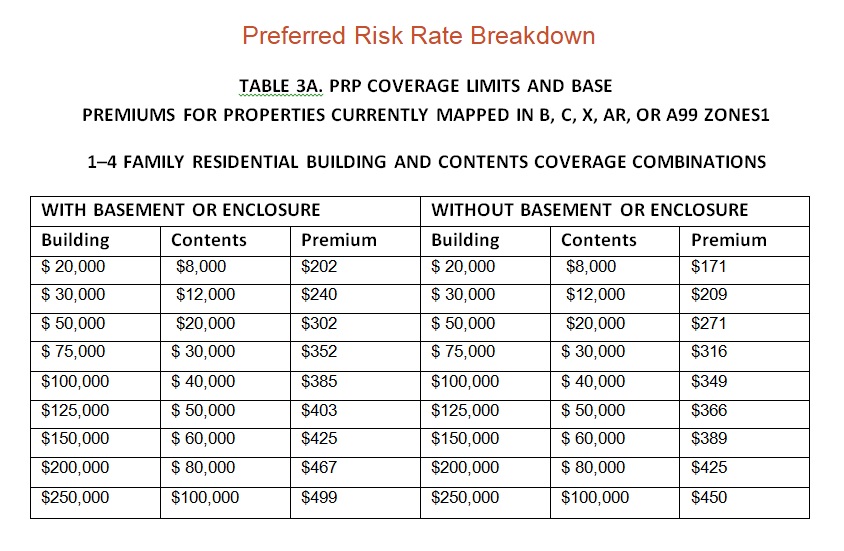

Preferred Risk Policy (PRP) är en lägre kostnad standard Flood Insurance Policy (SFIP), och är tillgänglig för fastigheter i B, C och X zoner i vanliga program samhällen som uppfyller behörighetskrav baserat på fastighetens översvämning förlust historia. Till exempel uppskattas den föredragna riskpremien för $50,000 av byggnadstäckning och $20,000 av innehållstäckning på en enda familjebostad utan källare till $302. Det är en betydande nivå av besparingar jämfört med kostnaden en standard översvämning försäkring. Det är viktigt att komma ihåg att även om bostäder i B -, C-och X-zoner kvalificerar sig för föredragna Riskpolicyer, är de i allmänhet inte skyldiga att köpa översvämningsförsäkring av sina hypotekslån. Så varför skulle vi då rekommendera att göra det? Anledningen till att det är viktigt att genomföra täckning även om du är hemma i en föredragen riskzon är en kombination av potentiellt pris och skydd.

Preferred Risk Policy (PRP) är en lägre kostnad standard Flood Insurance Policy (SFIP), och är tillgänglig för fastigheter i B, C och X zoner i vanliga program samhällen som uppfyller behörighetskrav baserat på fastighetens översvämning förlust historia. Till exempel uppskattas den föredragna riskpremien för $50,000 av byggnadstäckning och $20,000 av innehållstäckning på en enda familjebostad utan källare till $302. Det är en betydande nivå av besparingar jämfört med kostnaden en standard översvämning försäkring. Det är viktigt att komma ihåg att även om bostäder i B -, C-och X-zoner kvalificerar sig för föredragna Riskpolicyer, är de i allmänhet inte skyldiga att köpa översvämningsförsäkring av sina hypotekslån. Så varför skulle vi då rekommendera att göra det? Anledningen till att det är viktigt att genomföra täckning även om du är hemma i en föredragen riskzon är en kombination av potentiellt pris och skydd.

FEMA omarbetar för närvarande översvämningszonerna och finner att många områden som tidigare ansågs vara utanför de obligatoriska översvämningszonerna nu betraktas som hög risk. Detta ger dåliga nyheter för husägare i dessa nyligen uttalade översvämningszoner, eftersom långivare då kommer att kräva översvämningsförsäkring. Att främja oro är National Flood Insurance Program (NFIP) krav på en 30-dagars väntetid och betalning i sin helhet på alla nya policyer. I grund och botten kan du fastna med en stor klumpsumma på grund av 30-dagar. Men om du upprätthåller en föredragen riskpolicy vid tidpunkten för ommappning är du berättigad att behålla den premiumpriset med endast marginella ökningar varje år, i motsats till omedelbart på grund av tusentals dollar. Detta är också mycket fördelaktigt om du säljer ditt hem, eftersom dessa priser kommer att överföras till hemköparen och kan vara en försäljningsplats och en fördel jämfört med andra bostäder i området som kommer att ha mycket högre årliga försäkringspremier.

skydd är det viktigaste skälet för att täcka ditt hem med en föredragen riskpolicy. Även om det inte krävs av de flesta långivare, erbjuder det betydande täckning för en minimal kostnad. Även om du kanske känner att du har liten risk för översvämning, är det viktigt att veta att även områden som inte är utsatta för översvämningar fortfarande kan drabbas av katastrofer. Faktum är att invånare i låg-till-måttliga riskzoner har lämnat in cirka 25% av alla nationella Översvämningsförsäkringsprogram. Så du drar fortfarande nytta av ett lager av skydd även om ommappningsprocessen inte ändrar ditt hem till en högriskzon. För den minimala kostnaden för täckning och det potentiella prisskyddet rekommenderar vi starkt att alla i en Preferred Flood Policy (PRP) – zon bär översvämningsförsäkring… det är ett litet pris för sinnesfrid!

![]()

Moore Resources är en oberoende Försäkringsbyrå i St. Petersburg, FL och erbjuder husägare försäkring, bilförsäkring, Personlig försäkring och företagsförsäkring. Vår räckvidd sträcker sig bortom Tampa Bay-området till hela delstaten Florida. Moore Resources har regionalt ägnats åt att betjäna de lokala invånarna i Pinellas, Hillsborough, Polk, Pasco, Manatee och Sarasota län; inklusive St.Pete, Tampa, Clearwater, Bradenton, Brandon, Dunedin, Gulfport, Lakeland, Largo, Lutz, Palm Harbor, Pinellas Park, Riverview, Ruskin, Seffner, Seminole, Temple Terrace, Tierra Verde, Town N Country och Gulf Coast stränder.

kom ihåg att syftet med denna blogg är att endast presentera allmän information. Det tolkar inte specifika policyer eller täckning. För att få detaljerad information om din försäkring, kontakta en licensierad försäkringsagent.

Leave a Reply