förstå konkurs

vad händer när du behöver förklara konkurs i Kanada?

skälen för att förklara konkurs i Kanada varierar beroende på hushåll. Arbetsförlust, skilsmässa, ekonomiskt nedfall från pandemin och helt enkelt inte efter en budget kan alla leda till konkurs. Dåliga saker händer bra människor, och händelser under de senaste två åren har verkligen varit utmanande.

medan det var en kraftig minskning av anmälningar om konkurs 2020, fanns det fortfarande nästan 33 000 konkurser förra året. Förvänta dig att detta antal kommer att stiga igen efter COVID, eftersom 2021-anmälningar långsamt återgår till högre nivåer, enligt Bloomberg news.

den här guiden kan hjälpa dig att förstå hur konkurs fungerar i Kanada, vad du kan förvänta dig när du arkiverar och vad som händer när din ansökan är klar. I den här guiden kommer vi att fokusera på personlig konkurs, men det finns andra typer av konkurser för småföretag och företag.

vad är konkurs?

konkurs är den rättsliga processen genom vilken du förklaras insolvent, vilket innebär att du är skyldig mer än dina tillgångar är värda. Processen övervakas av en licensierad Insolvensförvaltare (LIT). De övervakar försäljningen av alla tillgångar som du har som inte uppfyller kraven för undantag i provinsen eller territoriet där du bor. Intäkterna från dessa försäljningar används för att återbetala dina fordringsägare, sedan släpps de återstående saldona på de skulder som ingår i din konkurs.

hur man fil konkurs

Steg 1: kontakta en licensierad Insolvensförvaltare (LIT)

regeringen ger ett användbart verktyg för att hitta en licensierad insolvensförvaltare i ditt område. Du bör leta upp dem online innan du väljer en för att se om det finns några positiva eller negativa recensioner om dem. Du kan hitta recensioner på webbplatser som Yelp, Google och andra.

steg 2: Samla ditt pappersarbete

när du träffar din licensierade Insolvensförvaltare kommer de att gå igenom din ekonomi med dig för att avgöra om du är insolvent. Med det i åtanke behöver du kopior av personliga dokument inklusive skatteblanketter, lönestubbar, bevis på inkomst, utgifter. De kan behöva mer beroende på din ekonomiska situation, sysselsättning och tillgångar.

steg 3: träffa din förvaltare

detta kommer att ske på din förvaltares kontor eller online under pandemin. Förvaltaren kommer att förklara alla tillgängliga alternativ för dig. Han eller hon kommer att fråga om din inkomst, dina tillgångar, hur mycket du är skyldig och vad dina utgifter är.

du bör också ställa frågor samt, inklusive hur man startar, vad kostnaderna är, när man ska göra betalningar, vilka tillgångar du kan ha som skulle kvalificera sig för undantag och andra frågor du har.

i slutet av mötet, om du väljer att gå vidare, förvaltaren kommer att lämna in konkursansökan och alla nödvändiga pappersarbete med kontoret för föreståndare för konkurs Kanada.

när det är arkiverat kommer förvaltaren att börja övervaka de lagliga skyldigheterna för din konkurs. Du kommer att sluta göra betalningar och eventuella rättsliga åtgärder mot dig, inklusive lön kvarstad, kommer att sluta. Om inte ett möte med fordringsägare begärs kommer du att hoppa till steg 5.

steg 4: träffa dina fordringsägare (eventuellt)

i vissa fall kan du behöva delta i ett möte med dina fordringsägare. Detta händer om fordringsägare motsätter sig din ansökan. Det inträffar bara om minst 25% (dollarbaserade) av dina fordringsägare ber om detta möte. Platsen kommer vanligtvis att vara din förvaltares kontor. Innan mötet måste du ha en preliminär rapport fylld, som går över dina tillgångar och skulder samt varför konkursen hände. Det kommer också att innehålla uppgifter om alla företag eller personliga transaktioner som du kan ha eller kommer att ha varit inblandade i. Din förvaltare kommer att vara närvarande för att se till att processen är rättvis. Du kan få en advokat om du vill, men det är inte nödvändigt.

om en majoritet av dina fordringsägare (dollar-baserade) överens, din konkurs kommer att fortsätta.

Steg 5: Ta hand om ditt ansvar

när du fil konkurs officiellt, du måste:

- delta i två rådgivningssessioner

- arkivera regelbundna rapporter om dina intäkter och kostnader

- betala kostnader, inklusive eget kapital i tillgångar, överskottsinkomst, administrativa avgifter och skatter, som dina LIT-filer.

efter nio månader, förutsatt att detta är din första konkurs och du inte har överskottsinkomst, kommer du att vara berättigad till ansvarsfrihet. Detta innebär att du inte längre är skyldig något till de borgenärer som anges på din konkurs.

en anteckning om att acceptera lönehöjningar under konkurs: under din konkurs måste du skicka rapporter om dina intäkter och kostnader. Att acceptera en höjning kan stöta dig över den nuvarande standarden för ditt hushåll, vilket skulle innebära att du kan behöva göra överskottsbetalningar. Även om detta kanske inte är idealiskt, är det i ditt intresse att acceptera någon ökning av lönen, även om några av de nya medlen kan gå för att betala dina fordringsägare. Endast 50% av dina nya extra inkomster kan gå till betalningar till fordringsägare. De andra 50% är din att behålla, inkomst och andra skatter trots. Du vill behålla det för besparingar eller investeringar.

typer av ansvarsfrihet för konkurs

- absolut ansvarsfrihet – den som är i konkurs är inte längre skyldig någon av skulden i konkursformuläret

- villkorlig ansvarsfrihet – den som är i konkurs måste betala ytterligare pengar under en definierad bestämd period. När det slutar kan de bevilja en absolut ansvarsfrihet.

- avstängd ansvarsfrihet-personen i konkurs kommer att uppleva en försening i det absoluta ansvarsfrihetsdatumet.

- vägrade ansvarsfrihet-personen i konkurs får inte ansvarsfrihet på grund av en domstol.

förstå överskottsinkomst i konkurs

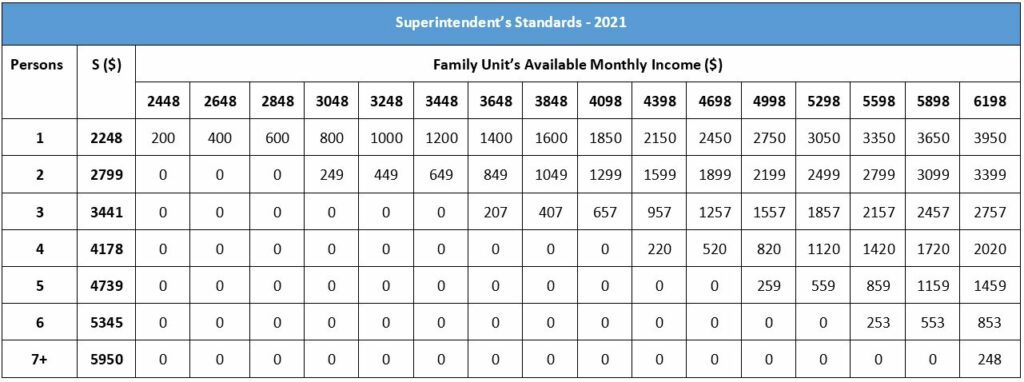

Överskottsinkomst är vilken inkomst du gör över det belopp som den kanadensiska regeringen hävdar att en individ eller familj behöver leva. Enligt Office of the Superintendent of Konkurce Canada (OSB) är de nuvarande inkomststandarderna 2021:

- $2,248 för en enpersonshushåll

- $2,799 för en tvåpersonshushåll

- $3,441 för en trepersonshushåll

- $4,178 för en fyrapersonshushåll

- $4,739 för en fempersonshushåll

- $5,345 för en sexpersonshushåll

- $5,950 för en sju personer eller mer hushåll

hur bestämmer de överskottsbetalningar?

denna standard är baserad på (LICO) Låginkomstavbrott baserat på stadsområden med 500 000 personer eller mer. Om du gör något över det belopp som anges för en familj av din storlek, måste du betala ytterligare belopp under konkurs.

den nuvarande standarden fastställer det minsta månatliga belopp som behövs för en familjenhet eller en enda person. Det subtraheras från det belopp som ditt hushåll tjänar för att bestämma ditt hushållsöverskott. När de bestämmer överskottet divideras den ursprungliga lönen med tilläggslönen. Då går andelen till överskottet för att ge familjesituationen justering. Slutligen multipliceras det justerade överskottet med 50%, vilket är det belopp som du måste betala för din överskottsinkomst.

de kan justera utbetalningen om individen har en löneökning, löneminskning, är i försäljning, får en klumpsumma eller andra ekonomiska förändringar. Ändringar kan också göra att utbetalningsperioden förlängs.

nedan visas ett diagram som visar inkomststandarderna och hur mycket överskottsinkomst du kan förvänta dig att betala baserat på storleken på ditt hushåll och månadsinkomst. Du kan ladda ner en PDF på engelska och franska som definierar “överskottsinkomst”, samt en mer detaljerad titt på de metoder som används för att bestämma utbetalningsbelopp. Din licensierade Insolvensförvaltare kan också förklara detta mer detaljerat.

Superintendentens standarder– 2021

Vanliga frågor

för att ansöka om konkurs i Kanada måste du vara en juridisk medborgare, eller en permanent bosatt, eller någon som bor utanför landet men äger egendom här. Du måste vara skyldig mer än $1000. Du måste också vara “insolvent” vilket innebär att du inte kan göra betalningar i tid och du är skyldig mer än dina tillgångar är värda.

den tid som en konkursansökan tar beror på hur många gånger du har ansökt om konkurs i Kanada och huruvida du kommer att krävas för att göra överskott inkomstbetalningar.

när du har din första konkurs kan du få ansvarsfrihet på så få som nio månader. Detta kan komma att ändras beroende på din inkomst. Om du är skyldig att göra överskottsbetalningar kommer tiden för en första konkurs att förlängas till 21 månader.

om du behöver förklara konkurs en andra gång tar det mycket längre tid. En andra konkurs tar minst 24 månader. Denna period ökar till så mycket som 36 månader om det finns överskott intäkter inblandade.

det är sällsynt, men vissa människor har en tredje konkurs. Om det händer dig måste du delta i en ansvarsfrihetsförhandling i en konkursdomstol och förklara för en domare varför du var tvungen att lämna in tre gånger. Det här är något du helt klart inte vill ha.

det tar nio månader för en “absolut” urladdning. Villkoren för en” absolut ” urladdning inkluderar:

· du måste ha deltagit i två rådgivningssessioner

· inga inkomstdelbetalningar behövs

· ansvarsfriheten motsätts inte av någon borgenär

om det är en andra konkurs är tiden för behörighet för automatisk ansvarsfrihet 24 månader. Så länge ingen extra inkomst behövs (överskottsinkomst) och ingen borgenär utmanar ansvarsfriheten kommer att ske om 24 månader. Att ha överskottsinkomst ökar vanligtvis tiden till absolut ansvarsfrihet upp till 36 månader.

Ja. En ansvarsfrihet kan motsättas av borgenärer, särskilt om personen i konkurs underlåtit att uppfylla några skyldigheter. Domstolen kommer att granska ärendet och får inte bevilja ansvarsfrihet.

att förklara konkurs i Kanada är inte billigt. Men investeringen kan väl vara värt det, beroende på din situation. Den grundläggande minimikostnaden för första gången filers är $1,800. Denna kostnad – som kan betalas i delbetalningar-täcker administrationsavgifter, statliga avgifter, avgifter till din licensierade Insolvensförvaltare och andra kostnader. Detta är känt som baskostnaden.

Dessutom kan det finnas två extra kostnader som du måste täcka beroende på din situation:

1. Överskott inkomst: om din inkomst är över en viss tröskel, då måste du göra extra överskott inkomstbetalningar till dina fordringsägare.

2. Kostnader för försäljning av tillgångar eller eget kapital: Om du har tillgångar som inte uppfyller kraven för undantag i din provins eller territorium kan dessa tillgångar säljas för att återbetala dina fordringsägare eller du kan behöva betala kostnader om tillgångarnas eget kapital överstiger ett visst värde.

konkurs är en av de värsta saker du kan göra för att din kredit. Under konkursprocessen kommer din kreditpoäng att skadas allvarligt. Konkursen kommer att stanna på din kredit rapport för sex år för en första gången arkivering och fjorton år för en andra arkivering. Alla skulder som släpps ut genom konkurs kommer att noteras med en R9 (revolving) eller i9 (avbetalning) status. Dessa noteringar kommer att förbli på din kreditrapport i sex år eller mer. Detta kommer sannolikt att sätta dig i den lägsta nivån av kreditvärdighet. Men efter konkurs kan du börja processen att bygga upp din kredit.

på nationell nivå är de flesta av dina tillgångar inte undantagna från att släppas ut. Men det finns några undantag för tillgångar, inklusive din registrerade pensionssparande Plan, förutom bidrag från de föregående 12 månaderna. Personliga kläder, husdjur och lågt eget kapital i tillgångar som ett hus (under $10,000) är också undantagna. Dessutom, verktyg som behövs för att arbeta, vissa gårdsfastigheter, och hushållsmöbler i hemmet där du permanent bor är också undantagna.

provinser och territorier utser också tillgångar som kvalificerar sig för undantag för invånare som ansöker om konkurs. Din förvaltare kommer att kunna förklara undantagen där du bor i detalj, så var noga med att fråga under ditt samråd.

konkurs eliminerar inte alla typer av skulder. Skyldigheter som barnbidrag, underhållsbidrag, studielån som är mindre än sju år gamla, billån (om du inte ger upp bilen) och din inteckning kommer att förbli. Skatter täcks inte och andra juridiska avgifter som är involverade i processen täcks inte. Eventuella skulder på grund av bedrägeri kommer inte heller att släppas ut.

var medveten om att när du ansöker om konkurs dina register hålls av Office of the Superintendent of konkurs Kanada (OSB). Det betyder att din arkivering är offentlig rekord och vem som helst kan slå upp det. OSB ger också denna information till kreditrapporteringsbyråerna (kreditbyråer).

din konkurs publiceras inte någonstans och medan det är offentligt register, driver den kanadensiska regeringen inte denna information till någon annan än fordringsägare, kreditbyråer och din förvaltare.

det är osannolikt men möjligt att någon kunde slå upp din konkurs. När du ansöker om ny kredit kommer den potentiella nya borgenären också att lära sig om din konkursstatus.

fördelar och nackdelar med konkurs

fördelar:

nackdelar: * månatliga rapporteringskrav

ombyggnad din kredit och ekonomi efter konkurs

när processen för konkurs är över, din LIT kommer att ge dig en “meddelande om ansvarsfrihet.”Detta meddelande innebär att du inte längre har dessa skulder. Du är skuldfri vid denna tidpunkt, minus andra skyldigheter som inte ingick i konkursen. Det kan inkludera säkrade skulder på tillgångar som är kvalificerade för undantag, skatter, barnbidrag, underhållsbidrag och studielån mindre än sju år gamla.

nu kommer processen att återuppbygga din kredit och återställa din ekonomi. Du har förhoppningsvis lärt dig pengarhanteringsförmåga och vet hur du behåller din budget. Enkla sätt att starta ny kredit inkluderar säkrade kreditkort och andra nya kreditprogram. Ett säkert kreditkort är när du har ett konto hos ett kreditkortsföretag som är säkrat med en kontant deposition. Din kreditgräns är lika med det belopp du sätter in. Följ alltid och behåll din budget. Förstå vilka utgifter du har och planera för dina önskemål och behov.

innan du bestämmer dig för att lämna in, prata med en utbildad kreditrådgivare

konkurs är ett tufft, livsförändrande beslut att fatta. Du förtjänar att förstå alla dina tillgängliga alternativ innan du gör detta svåra val. Prata med en utbildad kredit rådgivare gratis att upptäcka om en mindre drastisk skuldlättnad val kan fungera för dig så att du kan undvika konkurs.

prata med en utbildad kredit rådgivare idag för att bättre förstå dina alternativ för skuldlättnad innan du bestämmer dig.

Leave a Reply