Hur man läser en banks balansräkning

en banks balansräkning är ett viktigt sätt att dra slutsatser om en banks verksamhet och de resurser som används för att kunna finansiera utlåning. En banks verksamhetsvolym ingår i balansräkningen för både tillgångar (utlåning) och skulder (kundinlåning eller andra finansiella instrument).

de tre avgörande elementen i alla finansiella analyser inkluderar:

- likviditet: förmåga att uppfylla förpliktelserna för likvida medel.

- solvens: kreditkvalitet och tillräcklighet för bankens egna medel (skuldsättning).

- lönsamhet: förmåga att generera intäkter / vinst från allokerat kapital.

dessa element har vissa särdrag när de tillämpas på ett finansiellt institut med tanke på bankverksamhetens unika egenskaper.

likviditet mäts vanligtvis som ett företags förmåga att betala av skulder när de förfaller, men det är inte meningsfullt för kreditinstitut eftersom bankverksamheten per definition är illikvid (skulder som förfaller och långfristiga tillgångar).

balansräkning

vad är en banks balansräkning?

en bank är inte som något annat företag. Dess huvudsakliga verksamhet består av att använda pengar från sparare för att låna ut till dem som begär kredit. Det innebär att en banks balansräkning skiljer sig något från ett företag som inte är ett finansiellt institut. För att vara säker på att du har det klart har vi sammanfattat de viktigaste egenskaperna hos en banks balansräkning nedan.

de särskilda egenskaperna hos banktillgångar och skulder, till stor del finansiella instrument, och de stora effekterna av fallissemang förändrar den traditionella solvensmetoden. Regulatorn fastställer solvensförhållandena huvudsakligen baserat på kvaliteten på bankens egna medel och även på hävstångseffekt i mindre grad.

lönsamhet i ett kreditinstitut är direkt relaterat till “tid” och “risk”, faktorer som väsentligt påverkar likviditet och solvens. Avvägningen mellan risk och avkastning är nyckeln i bankverksamheten.

informationen i ett kreditinstituts balansräkning gör det möjligt att analysera dess investerings-och finansieringsstruktur, både i absoluta värden och procentsatser. Detta gör det möjligt för oss att jämföra olika poster som är relevanta för tillgångarna (handelsportfölj, utlåning etc.) med de totala tillgångarna; utvalda poster från skulderna (inlåning, emitterade värdepapper, erhållna interbanklån) och deras utveckling över tid eller i jämförelse med ett annat institut eller sektorgenomsnitt.

men till skillnad från icke-finansiella företag har användningen av traditionella redovisningsanalysmetoder för en banks balansräkning begränsningen att inte kunna beräkna de förhållanden som regulatorn använder för att övervaka en banks solvens, hävstång, skuldsättning etc. från utanför banken med hjälp av informationen i årsbokslutet. Nominatorn och nämnaren av dessa nyckeltal inkluderar justeringar av poster i de finansiella rapporterna som endast kan göras med intern information.

en banks verksamhet finns i balansräkningen

årsbokslut

fem nycklar till att förstå BBVA resultaträkning

BBVA tillkännagav idag sitt resultat för fjärde kvartalet 2015 och tog även del av sin årsredovisning. I 2015 visade banken sin “enorma förmåga att generera intäkter i en komplex miljö, samtidigt som den går framåt beslutsamt i sin omvandling”, säger BBVA: s verkställande ordförande Francisco Gonz Jacoblez. Det här är de 5 nycklarna du behöver veta för att förstå BBVAS prestanda under det senaste året:

i ett icke-finansiellt företag representerar försäljningen av varor, fakturering för tillhandahållande av tjänster eller inköp volymen av verksamheten under det år som omfattas av resultaträkningen. En banks verksamhet å andra sidan ingår i sin balansräkning som en variation i utlåningsvolymen, i tillgångarna och jämför detta med variationen i kundinlåning eller andra finansieringsinstrument på skuldsidan. I detaljhandelsbanker representerar dessa två poster den stora majoriteten av deras totala tillgångar och av summan av eget kapital och skulder

genom att analysera en balansräkning kan slutsatser dras om en banks ökning eller minskning av verksamheten och de resurser som används för att finansiera utlåning.

resultaträkningen visar den finansiella marginalen eller räntenettot. Denna marginal är derivat av aktivitet från att använda medel från utgiftsenheter som kan finansiera för att bevilja lån till dem som behöver finansiering. Dess värde motsvarar skillnaden mellan produkterna och finansiella kostnader, och institutionernas strategi är att få den lägsta kostnaden för andras pengar och den högsta inkomsten från medel som lånas ut till tredje part.

summan av nettoräntemarginalen plus provisionerna för tillhandahållna tjänster kallas kärnintäkter. Den grundläggande skillnaden mellan intäkter från bankverksamheten och intäkter från att tillhandahålla tjänster till kundkretsen är att de senare inte direkt påverkar institutets eget kapital, eftersom de utförs av andra, medan banken tar risker (för sitt kapital och andras kapital) för finansiell förmedling. Vissa författare anser att det är lämpligt att införa avsättningar för kreditförluster i räntenettomarginalen, eftersom avsättningar för nödlidande eller tvivelaktiga lån innebär lägre avkastning från utlåningen.

det återstår att se hur de enorma förändringar som sker inom banksektorn, och de som ännu inte kommer, kommer att påverka betydelsen av dessa två poster i balansräkningen (utlåning och kundinlåning).

obligationer

obligationer och lån: två olika finansieringsmodeller

obligationer och lån är finansieringsinstrument som används vid ett eller annat tillfälle av företag under deras existens. Dessa är två konceptuellt olika kreditprodukter som ibland är förvirrade. Det är viktigt att skilja mellan båda finansieringsmedlen och förstå deras egenskaper för att känna till deras sanna väsen.

i September 13, 2016, vid presentationen av Financial Studies Foundations (FEF) studie “Banks’ changing business model”, bekräftade BBVA Research Ana Rubio Gonz Jacoblez att kredit inte längre kommer att vara drivkraften för bankernas inkomster, vilket innebär att institutionerna “inte längre bör vara så fokuserade på att växa och utöka sina balansräkningar, men på att tillhandahålla tjänster som använder lite kapital – mer i linje med vad USA. institutionerna har gjort.”

och vem kommer att ta rollen som förmedling mellan sparande och produktiva investeringar? Det är nu en verklighet att de största europeiska företagen ersätter traditionell finansiering från banklån genom att emittera skuldebrev på kapitalmarknaderna.

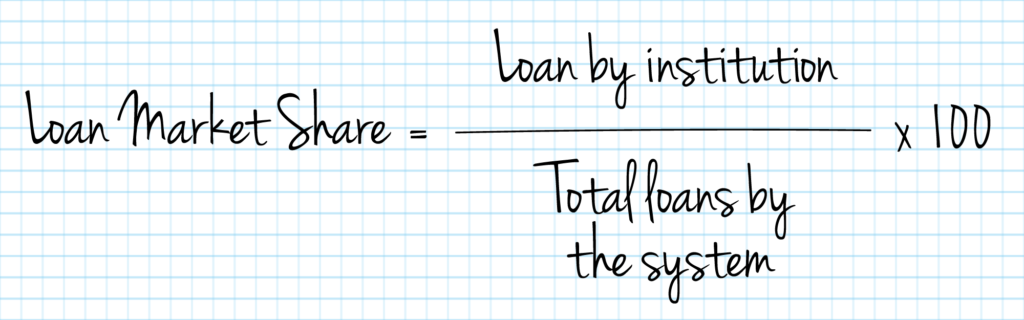

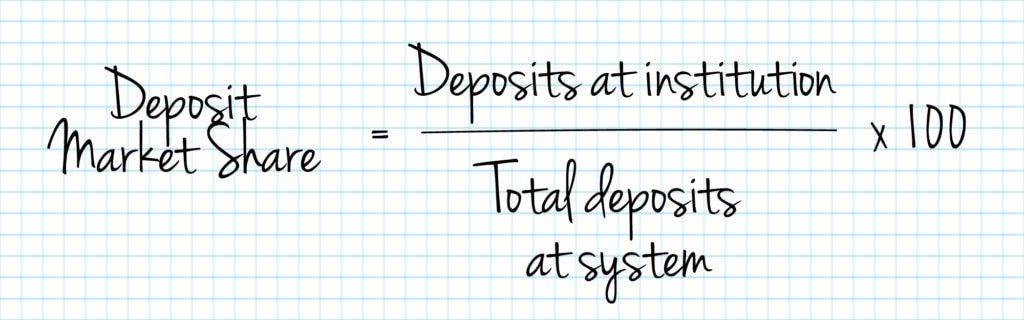

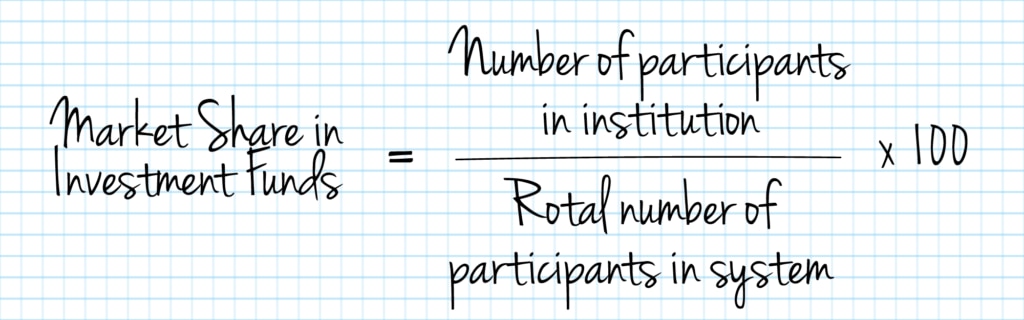

marknadsandel

vi analyserar den marknadsandel som kontrolleras av den analyserade institutionen, liksom dess utveckling över tid, graden av relativ koncentration i sektorn och eventuella dominerande positioner.

försummelse

begreppet “försummelse” avser underlåtenhet att uppfylla ränte-och kapitalbetalningsskyldigheter som motsvarar deras lån eller krediter.

icke-prestationslånskvoten anger vilken procentandel av lån som riskerar att misslyckas. Jämförelsen av avsättningar för insolvens mot det totala beloppet av beviljade lån ger en uppfattning om eventuell täckning av framtida oförutsedda utgifter.

några av de mest använda förhållandena för att mäta icke-prestanda är:

- nödlidande lån / kundlån

- nödlidande lån / (Kundlån + säkerheter)

- avsättningar / genomsnittlig summa tillgångar

BANKING

finansiell stabilitet 10 år efter krisen

tio år efter krisen bröt, har den finansiella stabiliteten förbättrats? Enligt yttrandet från Ricardo g Brasilimez Barredo ,chef för redovisning & handledare på BBVA, “klart, vi har kommit långt,” men tillägger “reglering måste fortsätta att anpassa sig till de nya kraven för att säkerställa lika villkor för alla”.

i synnerhet är förhållandet: (NPL-portfölj / totala tillgångar) särskilt relevant i oroliga institut och när det överstiger vissa nivåer tas det vanligtvis som en indikation på institutens insolvens.

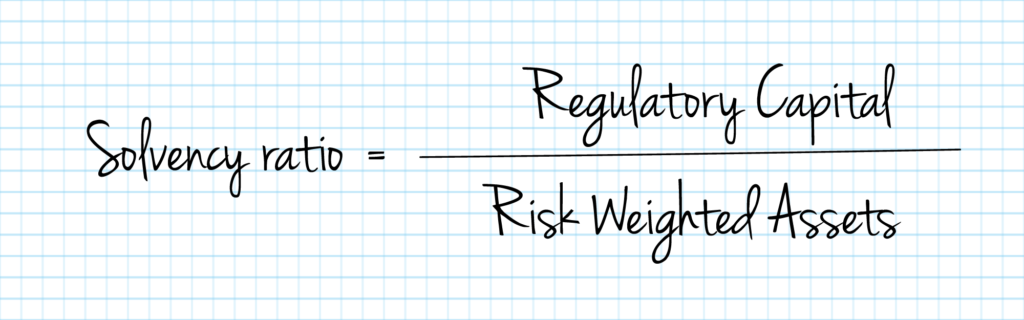

ett utlåningsinstituts solvens beror på att det finns en buffert av egna medel som är tillräcklig för att absorbera förluster och garantera de risker som antas i dess utlåningstransaktioner. Solvensförhållandet – eller kapitalförhållandet – gör det möjligt att jämföra ett instituts resurser, som regleras och definieras i effektiva regler, och dess riskvägda tillgångar.

ju lägre andel av egna medel jämfört med summan av balansräkningen, desto högre är institutets finansiella hävstångseffekt och desto lägre skyddsnivå för Institutet mot uteblivna lån på tillgångssidan.

det regulatoriska kapitalet är etablerat på olika nivåer: gemensamt eget kapital Tier 1 eller CET 1, Tier 1 kapital, TIER 2 kapital och summering av Tier 1 och TIER 2 kapital, kallad kapitalbas eller kärnkapital.

de nya reglerna till följd av Basel III kräver att instituten ökar både volymen och kvaliteten på sina kapitalreserver, ökar kapitalavdrag och reviderar kraven för vissa tillgångar. Till skillnad från tidigare ramverk kompletteras minimikapitalkraven med kapitalbuffertkrav samt med likviditets-och hävstångsrelaterade krav.

i detta avseende fastställs det att kreditinstitut alltid, både på individuell och konsoliderad nivå, måste ha en total kapitalkvot på 8% av sina riskvägda tillgångar (pelare 1-kravet). Minst 6% av den totala kapitalkvoten kommer att behöva bestå av Tier 1-kapital, varav 4,5% kommer att behöva bestå av CET1-kapital. Resterande 2% kan kompletteras med Tier 2 kapitalinstrument.

oberoende av tillämpningen av pelare 1-kravet kan de behöriga myndigheterna enligt CRD IV kräva att kreditinstitut håller eget kapital högre än pelare 1-kraven för att täcka andra risker än de som redan omfattas av pelare 1-kravet (den behöriga myndighetens befogenhet kallas allmänt pelare 2).

dessutom, från och med den 1 januari 2016, i enlighet med CRD IV, måste kreditinstitut alltid uppfylla det kombinerade kravet på kapitalbuffertar, vilket måste vara uppfyllt med CET1 utöver det kapital som tilldelats för att uppfylla pelare 1 och pelare 2 Krav.

det kombinerade kapitalbuffertkravet består av:

- en kapitalbevarande buffert

- en specifik kontracyklisk kapitalbuffert

- en buffert för globala systemviktiga banker (g-sib-buffert)

- Abuffer för andra systemviktiga banker (“d-sib-bufferten”)

- Asystemisk riskbuffert.

kombinationen av:

- kapitalbevarande buffert;

- den specifika kontracykliska kapitalbufferten; och

- den högsta mellan

- systemriskbufferten;

- g-SIB-bufferten; och

- d-SIB-bufferten, (i varje fall, som är tillämpligt för varje institut),

omfattar ett instituts kombinerade kapitalbuffertkrav.

Cookieinställningar

vi använder våra egna och tredjepartscookies för att analysera och mäta hur vår webbplats används, erbjuda bättre funktionalitet och anpassningsnivåer och för att leverera riktade annonser i enlighet med dina preferenser och din profil byggd baserat på dina surfvanor. Du hittar mer om vår cookiepolicy här. Genom att klicka på “Acceptera” – knappen godkänner du att vi sparar alla cookies på din enhet.

Leave a Reply