625 Puntaje de crédito

¿Es 625 un buen puntaje de crédito?

Las puntuaciones FICO van de 300 a 850. Como puede ver a continuación, un puntaje de crédito de 625 se considera justo.

| Puntuación de Crédito | Clasificación | % de la población |

| 300 – 579 | Buenos | 16% |

| 580 – 669 | Justo | 17% |

| 670 – 739 | Bueno | 21% |

| 740 – 799 | Muy Buena | 25% |

| 800 – 850 | Excepcional | 21% |

625 Tarjeta de crédito con Puntaje de crédito & Opciones de préstamo

Algunos prestamistas optan por no prestar a prestatarios con puntajes en el rango Justo. Como resultado, sus opciones de financiamiento serán algo limitadas. Con un puntaje de 625, su enfoque debe estar en construir su crédito y aumentar su puntaje de crédito antes de solicitar cualquier préstamo.

Una de las mejores formas de crear crédito es ser agregado como usuario autorizado por alguien que ya tiene un gran crédito. Tener a alguien en tu vida con buen crédito que pueda firmar por ti también es una opción, pero puede dañar su puntaje de crédito si no pagas o no pagas el préstamo.

¿Puede obtener una tarjeta de crédito con un puntaje de crédito de 625?

Los solicitantes de tarjetas de crédito con un puntaje de crédito de este rango pueden tener que depositar un depósito de seguridad. Solicitar una tarjeta de crédito asegurada es probablemente su mejor opción. Sin embargo, a menudo requieren depósitos de 5 500 a 1 1,000. También puede obtener una tarjeta de crédito” inicial ” de una cooperativa de crédito que viene con un límite de crédito bajo y una tasa de interés alta.

Si puede obtener la aprobación para una tarjeta de crédito, es vital que realice sus pagos a tiempo y mantenga su saldo por debajo del 30% de su límite de crédito.

Ver también: 7 Mejores Tarjetas de Crédito Garantizadas

¿Puede obtener un préstamo personal con un puntaje de crédito de 625?

Hay muy pocos prestamistas que lo aprueben para un préstamo personal con un puntaje de crédito de 625. Sin embargo, hay algunos que trabajan con prestatarios de mal crédito. Pero, los préstamos personales de estos prestamistas vienen con altas tasas de interés.

Es mejor evitar los préstamos de día de pago y los préstamos personales de alto interés, ya que crean problemas de deuda a largo plazo y solo contribuyen a una mayor disminución en el puntaje de crédito.

Para crear crédito, solicitar un préstamo para crear crédito puede ser una buena opción. En lugar de darle el dinero en efectivo, el dinero simplemente se coloca en una cuenta de ahorros. Una vez que pague el préstamo, tendrá acceso al dinero más cualquier interés acumulado.

Ver También: 8 Mejores Préstamos Personales para Mal Crédito

¿Puedo obtener un préstamo hipotecario con una puntuación de crédito de 625?

El puntaje de crédito mínimo es de alrededor de 620 para la mayoría de los prestamistas convencionales.

Sin embargo, para aquellos interesados en solicitar un préstamo de la FHA, los solicitantes solo deben tener una puntuación FICO mínima de 500 para calificar para un pago inicial de alrededor del 10%. Aquellos con un puntaje de crédito de 580 pueden calificar para un pago inicial tan bajo como 3.5%.

Ver también: 9 Mejores Préstamos Hipotecarios para Mal Crédito

¿Puedo obtener un préstamo para automóvil con un puntaje de crédito de 625?

Algunos prestamistas de automóviles no prestarán a alguien con una puntuación de 625. Si puede obtener la aprobación para un préstamo de auto con una puntuación de 625, podría ser costoso. Si puede aumentar su puntaje de crédito, será mucho más fácil obtener un automóvil.

Vea también: 6 Mejores Préstamos para Automóviles por Mal Crédito

Cómo mejorar un Puntaje de Crédito de 625

Los puntajes de crédito en el rango Justo a menudo reflejan un historial de errores o errores de crédito. Es posible que tenga algunos pagos atrasados, cargos, ejecuciones hipotecarias e incluso informes de quiebras.

Es una buena idea obtener una copia de los tres informes de crédito de Equifax, Experian y TransUnion para ver qué se informa sobre usted. Si encuentra algún elemento negativo, es posible que desee contratar a una compañía de reparación de crédito como Lexington Law para que lo ayude a disputarlo y posiblemente los elimine.

Lexington Law se especializa en eliminar elementos negativos. Tienen más de 28 años de experiencia y han eliminado más de 7 millones de artículos negativos para sus clientes solo en 2020.

Pueden ayudarlo con los siguientes elementos:

- consultas duras

- pagos atrasados

- cobros

- cobros de deudas

- ejecuciones hipotecarias

- recuperaciones

- sentencias

- gravámenes

- quiebras

A dónde ir desde aquí

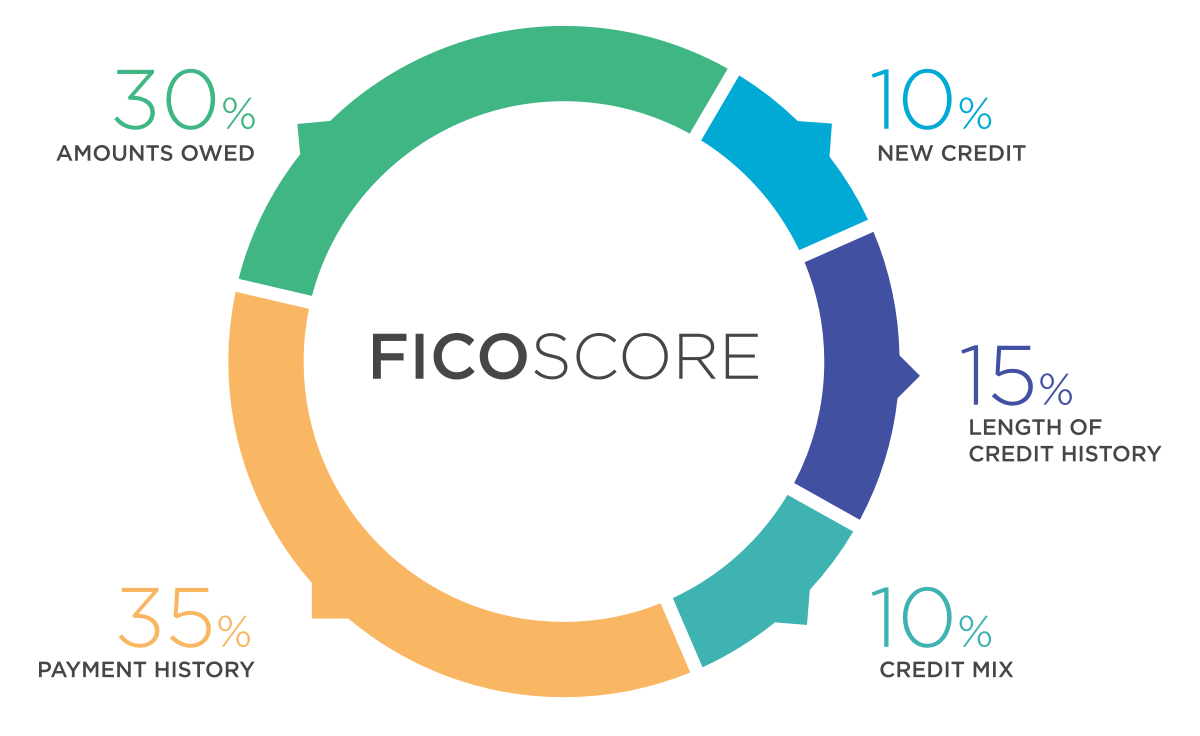

Es importante pagar sus saldos y mantener su utilización de crédito por debajo del 30%. También es aconsejable tener una mezcla de cuentas a plazos y cuentas rotativas.

Por supuesto, también debe asegurarse de que está realizando sus pagos a tiempo de aquí en adelante. Incluso un pago atrasado puede ser muy perjudicial para su crédito.

La duración del historial de crédito también juega un papel importante en su puntaje de crédito. Desea mostrar a los acreedores potenciales que tiene un historial de pagos largo y positivo.

Construir un buen crédito no sucede de la noche a la mañana, pero definitivamente puedes acelerar el proceso haciendo los movimientos correctos.

Llame a Lexington Law para una consulta de crédito gratuita al (800) 220-0084 y comience a reparar su crédito hoy mismo. Cuanto antes comience, antes estará en camino de tener un excelente crédito.

Leave a Reply