625 Pointage de crédit

625 Est-il un bon pointage de crédit?

Les scores FICO vont de 300 à 850. Comme vous pouvez le voir ci-dessous, un pointage de crédit de 625 est considéré comme juste.

| Cote de crédit | Cote de crédit | % de la population |

| 300 – 579 | Pauvres | 16% |

| 580 – 669 | Foire | 17% |

| 670 – 739 | Bon | 21% |

| 740 – 799 | Très Bien | 25% |

| 800 – 850 | Exceptionnel | 21% |

625 Pointage de crédit Carte de crédit & Options de prêt

Certains prêteurs choisissent de ne pas prêter aux emprunteurs ayant des scores dans la fourchette équitable. En conséquence, vos options de financement vont être quelque peu limitées. Avec un score de 625, vous devez vous concentrer sur la construction de votre crédit et l’augmentation de vos scores de crédit avant de demander un prêt.

L’une des meilleures façons d’obtenir du crédit est d’être ajouté en tant qu’utilisateur autorisé par quelqu’un qui a déjà un grand crédit. Avoir quelqu’un dans votre vie avec un bon crédit qui peut cosigner pour vous est également une option, mais cela peut nuire à son pointage de crédit si vous manquez des paiements ou si vous faites défaut sur le prêt.

Pouvez-vous obtenir une carte de crédit avec un pointage de crédit de 625?

Les demandeurs de carte de crédit ayant un pointage de crédit dans cette fourchette peuvent être tenus de déposer un dépôt de garantie. Demander une carte de crédit sécurisée est probablement votre meilleure option. Cependant, ils nécessitent souvent des dépôts de 500 à 1 000 $. Vous pouvez également obtenir une carte de crédit “starter” auprès d’une coopérative de crédit dotée d’une faible limite de crédit et d’un taux d’intérêt élevé.

Si vous êtes en mesure d’obtenir l’approbation d’une carte de crédit, il est essentiel d’effectuer vos paiements à temps et de maintenir votre solde en dessous de 30% de votre limite de crédit.

Voir aussi: 7 Cartes de crédit les mieux sécurisées

Pouvez-vous obtenir un prêt personnel avec un pointage de crédit de 625?

Il y a très peu de prêteurs qui vous approuveront pour un prêt personnel avec un pointage de crédit de 625. Cependant, il y en a qui travaillent avec de mauvais emprunteurs de crédit. Mais, les prêts personnels de ces prêteurs viennent avec des taux d’intérêt élevés.

Il est préférable d’éviter les prêts sur salaire et les prêts personnels à taux d’intérêt élevé car ils créent des problèmes d’endettement à long terme et contribuent simplement à une nouvelle baisse de la cote de crédit.

Pour obtenir du crédit, demander un prêt de constructeur de crédit peut être une bonne option. Au lieu de vous donner l’argent, l’argent est simplement placé dans un compte d’épargne. Une fois que vous avez remboursé le prêt, vous avez accès à l’argent plus les intérêts courus.

Voir aussi: 8 Meilleurs Prêts personnels pour Mauvais crédit

Puis-je obtenir un prêt immobilier avec un pointage de crédit de 625?

La cote de crédit minimale est d’environ 620 pour la plupart des prêteurs conventionnels.

Cependant, pour ceux qui souhaitent demander un prêt FHA, les candidats ne doivent avoir qu’un score FICO minimum de 500 pour bénéficier d’un acompte d’environ 10%. Ceux qui ont un pointage de crédit de 580 peuvent se qualifier pour un acompte aussi bas que 3,5%.

Voir aussi: 9 Meilleurs prêts hypothécaires pour Mauvais crédit

Puis-je obtenir un prêt auto avec un pointage de crédit de 625?

Certains prêteurs automobiles ne prêteront pas à quelqu’un avec un score de 625. Si vous êtes en mesure d’obtenir l’approbation d’un prêt auto avec un score de 625, cela pourrait coûter cher. Si vous pouvez augmenter votre pointage de crédit, il sera beaucoup plus facile d’obtenir une voiture.

Voir aussi: 6 Meilleurs Prêts auto pour un mauvais crédit

Comment améliorer un Pointage de crédit 625

Les scores de crédit dans la fourchette équitable reflètent souvent des antécédents d’erreurs ou d’erreurs de crédit. Vous pouvez avoir des paiements en retard, des charges, des saisies et même des déclarations de faillites.

C’est une bonne idée de prendre une copie de vos trois rapports de crédit d’Equifax, Experian et TransUnion pour voir ce qui est rapporté à votre sujet. Si vous trouvez des éléments négatifs, vous voudrez peut-être embaucher une entreprise de réparation de crédit telle que Lexington Law pour vous aider à les contester et éventuellement les faire supprimer.

Lexington Law se spécialise dans la suppression des éléments négatifs. Ils ont plus de 28 ans d’expérience et ont supprimé plus de 7 millions d’articles négatifs pour leurs clients rien qu’en 2020.

Ils peuvent vous aider avec les éléments suivants:

- enquêtes difficiles

- retards de paiement

- recouvrements

- impositions

- saisies

- reprises de possession

- jugements

- privilèges

- faillites

Où aller d’ici

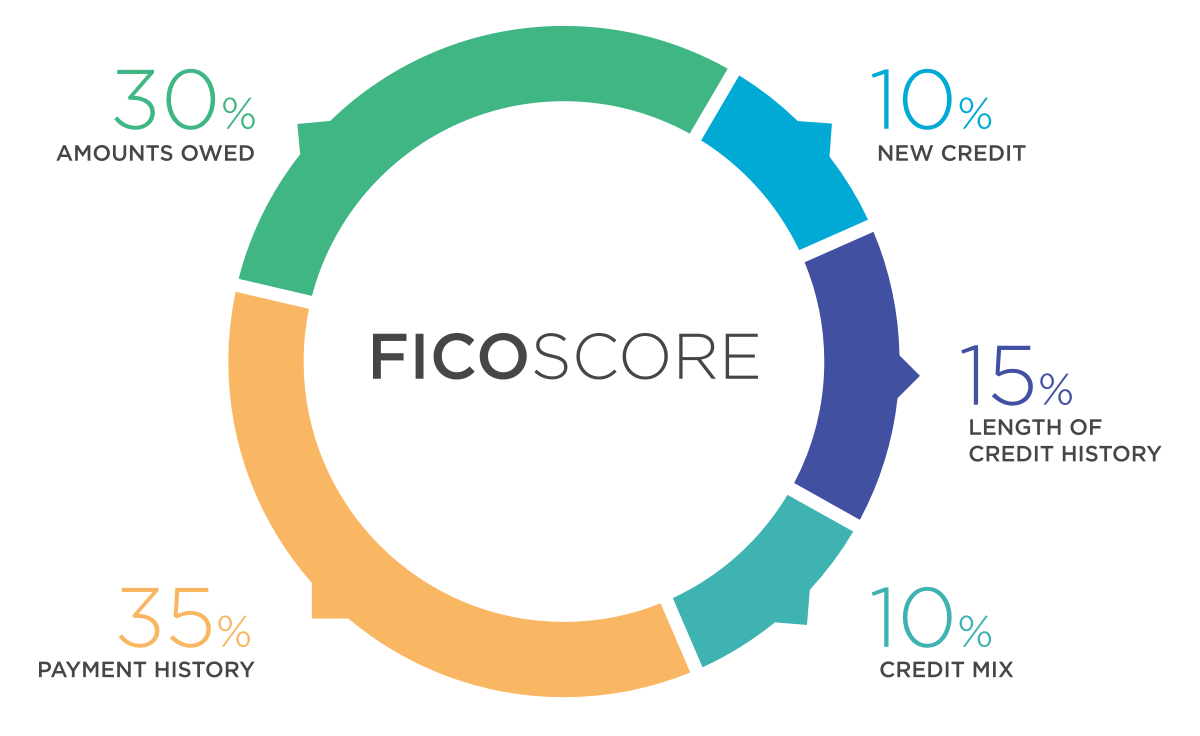

Il est important de rembourser vos soldes et de maintenir votre utilisation du crédit sous 30%. Il est également sage d’avoir un mélange de comptes à tempérament et de comptes renouvelables.

Bien sûr, vous voulez également vous assurer d’effectuer vos paiements à temps à partir de maintenant. Même un paiement en retard peut être très dommageable pour votre crédit.

La longueur des antécédents de crédit joue également un rôle important dans votre pointage de crédit. Vous voulez montrer aux créanciers potentiels que vous avez un long historique de paiement positif.

Construire un bon crédit ne se fait pas du jour au lendemain, mais vous pouvez certainement accélérer le processus en faisant les bons gestes.

Appelez Lexington Law pour une consultation gratuite sur le crédit au (800) 220-0084 et commencez à réparer votre crédit dès aujourd’hui! Le plus tôt vous commencez, le plus tôt vous serez sur le point d’avoir un excellent crédit.

Leave a Reply