2013 Jumbo Loan Limits: Kreditgrößen bis zu $625,500

Die Federal Housing Finance Agency (FHFA) hat kürzlich die Konformitätsgrenzen für Hypothekendarlehen für 2013 für Hypotheken bekannt gegeben, die von Freddie Mac und Fannie Mae erworben wurden.

Für Kaufdarlehen im Jahr 2013 sind die Kreditlimits gegenüber 2012 unverändert. Für Refinanzierungskredite wurden Kreditlimits für bestimmte Refinanzierungs Hausbesitzer angehoben.

Klicken Sie hier, um Ihr lokales Jumbo-Kreditlimit anzuzeigen.

Was ist ein “konformes Kreditlimit”?

Fannie Mae und Freddie Mac sind Verbriefer von Hypotheken; Sie kaufen Wohnungsbaudarlehen in Bündeln von Kreditgebern und verpacken sie als Investment–Grade-Schulden. Die beiden Unternehmen werden jedoch nicht nur etwas kaufen. Sie werden nur Kredite kaufen, die den gedruckten Hypothekenrichtlinien “entsprechen”.

Eine “konforme Hypothek” ist eine, die buchstäblich den Hypothekenrichtlinien von Fannie Mae oder Freddie Mac entspricht.

Zu den von Fannie Mae und Freddie Mac geregelten Kreditmerkmalen gehört die Kreditgröße. Die Gruppen werden keine Kredite kaufen, deren Wert eine bestimmte Anzahl übersteigt. Diese Zahl wird als konformes Kreditlimit bezeichnet und variiert je nach Immobilientyp und statistischem Großraum (Metropolitan Statistical Area, MSA).

Konforme Kreditlimits werden manchmal auch als “Jumbo-Kreditlimits” bezeichnet. Dies liegt daran, dass “Jumbo Mortgage” der Name für eine konventionelle Hypothek ist, bei der die Kreditgröße die Höchstgrenzen von Fannie Mae und Freddie Mac überschreitet.

Klicken Sie hier, um Ihr lokales Jumbo-Kreditlimit anzuzeigen.

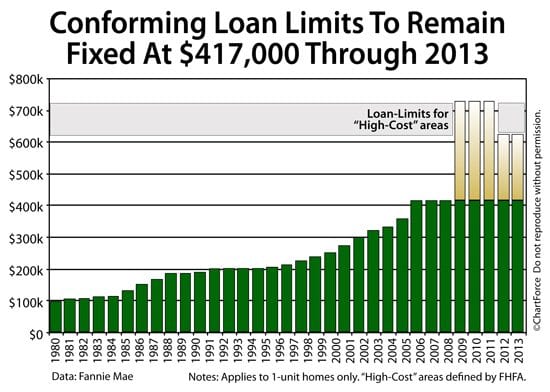

Einhaltung der Kreditlimits : Ab $ 417.000

Für 2013 wird es keine Änderung der konformen Kreditlimits ab 2012 geben. $ 417.000 ist der Ausgangspunkt für alle US-Grafschaften. Je nach Standort und Objekttyp erhöhen sich dann die Grenzwerte.

Für die meisten Bereiche sind die Kreditlimits für 2013 :

- 1– einheit home : $417,000

- 2– einheit home : $533,850

- 3– einheit home : $645,300

- 4– einheit home : $801,950

Häuser mit mehr als 4 Einheiten entsprechen nicht den Hypothekenrichtlinien von Fannie Mae und Freddie Mac.

Klicken Sie hier, um Ihr lokales Jumbo-Kreditlimit anzuzeigen.

Einige MSAs erhalten jedoch Zugang zu höheren Kreditlimits. Bekannt als “High-Cost” -Bereiche, überschreiten die lokalen Median-Immobilienpreise den nationalen Durchschnitt, was das Kreditlimit von 417.000 US-Dollar zu klein macht, um selbst bei einer Anzahlung von 20% wirksam zu sein.

Zum Beispiel würde eine Hypothek mit einem Kaufpreis von 525.000 USD und einer Anzahlung von 20% ein Wohnungsbaudarlehen von 420.000 USD erfordern – zu groß für die Konformität – und es gibt viele US-Landkreise, in denen der mittlere Kaufpreis diese Zahl übersteigt.

Um diesen Hausbesitzern den Zugang zu niedrigen Hypothekenzinsen zu erleichtern, bieten Fannie Mae und Freddie Mac “High–Balance-konforme Hypotheken” an. High-Balance-konforme Hypotheken sind in jeder Hinsicht identisch mit einer Standard-konformen Hypothek, außer dass sie größere Kreditgrößen ermöglichen.

High-Cost-Bereiche umfassen Bethesda und Potomac, Maryland; Alexandria und Loudoun County, Virginia; und die meisten von Kalifornien. Konforme Kreditlimits in kostenintensiven Bereichen ermöglichen folgende maximale Kreditgrößen :

- 1– einheit home : $625,500

- 2– einheit home : $800,775

- 3– einheit home : $967,750

- 4– einheit home : $1,202,925

Darüber hinaus sind die Jumbo–Kreditlimits für Hausbesitzer in Alaska, Hawaii, Guam und den US-amerikanischen Jungferninseln noch höher und ermöglichen bis zu 938.250 US-Dollar für 1-Einheiten-Häuser.

Klicken Sie hier, um Ihr lokales Jumbo-Kreditlimit anzuzeigen.

Leave a Reply