625 Kredit-Score

Ist 625 eine gute Kredit-Score?

FICO-Scores reichen von 300 bis 850. Wie Sie unten sehen können, wird ein 625-Kredit-Score als fair angesehen.

| Kredit-Score | Bewertung | % der Bevölkerung |

| 300 – 579 | Arm | 16% |

| 580 – 669 | Messe | 17% |

| 670 – 739 | Gut | 21% |

| 740 – 799 | Sehr gut | 25% |

| 800 – 850 | Außergewöhnlich | 21% |

625 Kredit-Score Kreditkarte & Kreditoptionen

Einige Kreditgeber entscheiden sich dafür, Kreditnehmern mit Werten im fairen Bereich keine Kredite zu gewähren. Infolgedessen werden Ihre Finanzierungsmöglichkeiten etwas begrenzt sein. Mit einer Punktzahl von 625 sollte Ihr Fokus darauf liegen, Ihren Kredit aufzubauen und Ihre Kredit-Scores zu erhöhen, bevor Sie Kredite beantragen.

Eine der besten Möglichkeiten, Guthaben aufzubauen, besteht darin, von jemandem, der bereits über ein hervorragendes Guthaben verfügt, als autorisierter Benutzer hinzugefügt zu werden. Jemanden in Ihrem Leben mit gutem Kredit zu haben, der für Sie mitunterschreiben kann, ist ebenfalls eine Option, aber es kann seine Kreditwürdigkeit beeinträchtigen, wenn Sie Zahlungen verpassen oder das Darlehen in Verzug bringen.

Können Sie eine Kreditkarte mit einem Kredit-Score von 625 erhalten?

Kreditkartenantragsteller mit einer Kreditwürdigkeit in diesem Bereich müssen möglicherweise eine Kaution hinterlegen. Die Beantragung einer gesicherten Kreditkarte ist wahrscheinlich die beste Option. Allerdings erfordern sie oft Einlagen von $ 500 – $ 1.000. Möglicherweise können Sie auch eine “Starter” -Kreditkarte von einer Kreditgenossenschaft erhalten, die ein niedriges Kreditlimit und einen hohen Zinssatz aufweist.

Wenn Sie in der Lage sind, für eine Kreditkarte genehmigt zu werden, ist es wichtig, dass Sie Ihre Zahlungen pünktlich leisten und Ihr Guthaben unter 30% Ihres Kreditlimits halten.

Siehe auch: 7 Best Secured Credit Cards

Können Sie einen persönlichen Kredit mit einem Kredit-Score von 625 erhalten?

Es gibt sehr wenige Kreditgeber, die Sie für einen persönlichen Kredit mit einem 625 Kredit-Score genehmigen werden. Es gibt jedoch einige, die mit schlechten Kreditnehmern zusammenarbeiten. Aber, persönliche Darlehen von diesen Kreditgebern kommen mit hohen Zinssätzen.

Es ist am besten, Zahltagdarlehen und hochverzinsliche Privatkredite zu vermeiden, da sie langfristige Schuldenprobleme verursachen und nur zu einem weiteren Rückgang der Kreditwürdigkeit beitragen.

Um Kredite aufzubauen, kann die Beantragung eines Kreditbaudarlehens eine gute Option sein. Anstatt Ihnen das Geld zu geben, wird das Geld einfach auf ein Sparkonto gelegt. Sobald Sie das Darlehen zurückgezahlt haben, erhalten Sie Zugang zu dem Geld zuzüglich aufgelaufener Zinsen.

Siehe auch: 8 Beste persönliche Darlehen für schlechte Kredit

Kann ich ein Wohnungsbaudarlehen mit einem Kredit-Score von 625 bekommen?

Die minimale Kredit-Score ist um 620 für die meisten herkömmlichen Kreditgeber.

Für diejenigen, die ein FHA-Darlehen beantragen möchten, müssen die Antragsteller jedoch nur einen FICO-Mindestwert von 500 haben, um sich für eine Anzahlung von rund 10% zu qualifizieren. Diejenigen mit einem Kredit-Score von 580 können sich für eine Anzahlung von nur 3,5% qualifizieren.

Siehe auch: 9 beste Hypothekendarlehen für schlechte Kredite

Kann ich einen Autokredit mit einem 625 Kredit-Score bekommen?

Einige Autokreditgeber verleihen niemandem mit einer Punktzahl von 625. Wenn Sie in der Lage sind, für einen Autokredit mit einer Punktzahl von 625 genehmigt zu werden, kann dies teuer werden. Wenn Sie Ihre Kreditwürdigkeit erhöhen können, ist es viel einfacher, ein Auto zu bekommen.

Siehe auch: 6 beste Autokredite für schlechte Kredite

Wie man einen 625 Kredit-Score verbessert

Kredit-Scores im fairen Bereich spiegeln oft eine Geschichte von Kreditfehlern oder Fehlern wider. Sie können einige verspätete Zahlungen haben, Gebühren offs, Zwangsvollstreckungen, und sogar Insolvenzen Berichterstattung.

Es ist eine gute Idee, eine Kopie aller drei Ihrer Kreditauskünfte von Equifax, Experian und TransUnion zu erhalten, um zu sehen, was über Sie berichtet wird. Wenn Sie irgendwelche negativen Elemente finden, können Sie ein Kredit-Reparatur-Unternehmen wie Lexington Law mieten, um Ihnen zu helfen, sie zu bestreiten und möglicherweise haben sie entfernt.

Lexington Law ist auf das Entfernen negativer Elemente spezialisiert. Sie verfügen über mehr als 28 Jahre Erfahrung und haben allein im Jahr 2020 über 7 Millionen negative Elemente für ihre Kunden entfernt.

Sie können Ihnen mit den folgenden Elementen helfen:

- harte Anfragen

- verspätete Zahlungen

- Sammlungen

- Gebühr offs

- Zwangsvollstreckungen

- Rücknahmen

- Urteile

- liens

- Insolvenzen

Wohin von hier aus?

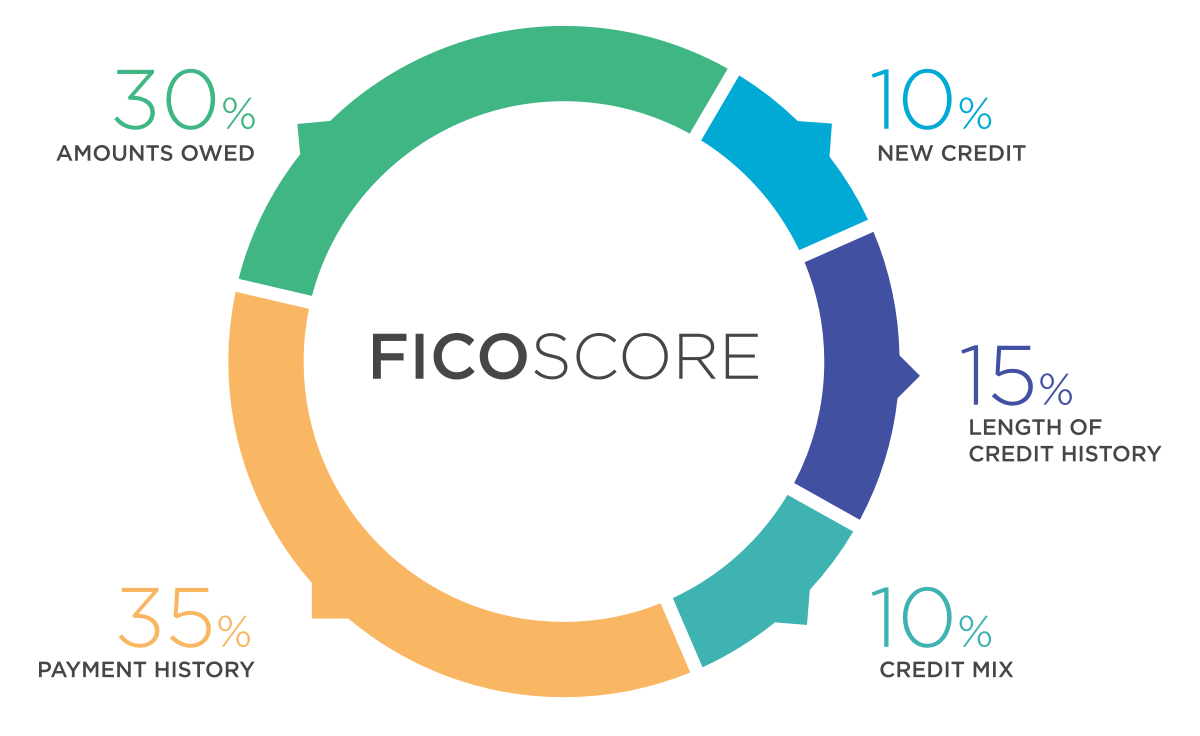

Es ist wichtig, Ihr Guthaben abzuzahlen und Ihre Kreditauslastung unter 30% zu halten. Es ist auch ratsam, eine Mischung aus Raten- und revolvierenden Konten zu haben.

Natürlich möchten Sie auch sicherstellen, dass Sie Ihre Zahlungen von nun an pünktlich leisten. Selbst eine verspätete Zahlung kann Ihrem Kredit sehr schaden.

Länge der Kredit-Geschichte spielt auch eine wichtige Rolle in Ihrem Kredit-Score. Sie möchten potenziellen Gläubigern zeigen, dass Sie eine lange, positive Zahlungshistorie haben.

Der Aufbau eines guten Kredits geschieht nicht über Nacht, aber Sie können den Prozess definitiv beschleunigen, indem Sie die richtigen Schritte unternehmen.

Rufen Sie Lexington Law für eine kostenlose Kreditberatung unter (800) 220-0084 an und beginnen Sie noch heute mit der Reparatur Ihres Kredits! Je früher Sie beginnen, desto eher werden Sie auf dem Weg zu einem hervorragenden Kredit sein.

Leave a Reply